客服热线:

客服热线:

1月铜价先扬后抑,上半月铜价重心稳步提升,尤其经济前景乐观预期一度在1月13日推动铜价单日大涨1.42%,其间虽然中东紧张局势升温,但对铜价影响相对有限。后半月,伴随国内春节假期临近,现货备库基本完成,市场继续上行乏力,加之新型冠状病毒感染的肺炎疫情大范围暴发,铜价自1月21日开启大幅下跌行情,两日便跌去前半月全部涨幅。

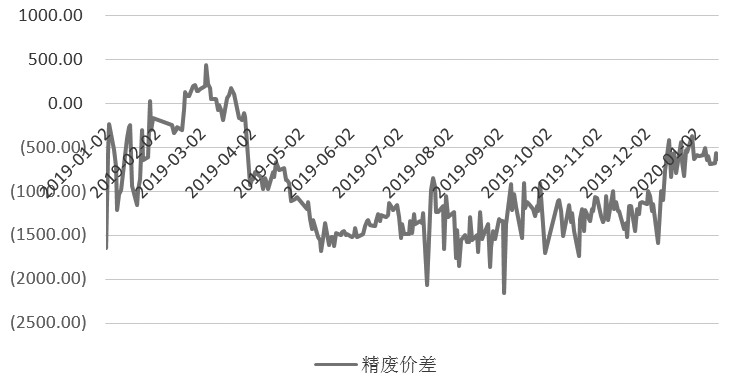

图为国内精废铜价差走势 (单位:元/吨)

图为国内精废铜价差走势 (单位:元/吨)

原料紧张不及预期,精炼铜产量将有回升

市场整体对于今年铜精矿供应格局存在一定误解,认为铜精矿供应将如2019年一般紧张,甚至更甚,然而我们通过统计推算,发现事实情况并非如此。2019年全球铜精矿新增产能约20万吨,而冶炼却处于迅猛扩张期,国内冶炼产能增加80万吨以上,加之废铜政策收紧,故供应紧张曾一度支持铜价上涨。今年铜精矿新增产能明显恢复,Cobre?Panama、Carrapateena、Mirador等项目将在今年启动,合计推算新增产能在80万吨以上,部分机构推算新增铜精矿产能在45万吨左右,即保守估算,今年铜精矿新增产能较去年明显增加。据SMM调研数据,今年国内冶炼厂将新增粗炼产能30万吨,新增精炼产能45万吨,但年初并无新产能投放。因此,铜矿供应紧张预期恐不能对今年年初的铜价带来支持。1月,上游矿山并无明显的扰动事件发生,因此预计2月铜精矿整体供应将较为平稳。

废铜进口批文量相对充裕,废铜供应忧虑缓解。目前,2020年限制类铜废碎料进口批文已经公布两批,其中第一批废铜批文量为270885吨,第二批涉及铜废碎料26566吨,两批累计批文量为297451吨,按照80%品位测算,共涉及金属量229961吨。据悉,企业对于今年的废铜供给担忧暂时解除。1月中旬,再生铜进口政策公布,并确定自今年7月1日开始实施,目前来看,再生铜进口新规下废铜供应将较为充足。1月,铜价上涨,精废铜价差扩大至100元/吨以上,国内废铜供应量将受到积极推动,此外考虑到东南亚地区新建粗炼厂也在陆续提供粗铜,整体供应较为宽松。

同时,精炼铜供应将有所回升。据SMM报道,去年11月21日上午,江铜、铜陵、中铜与Freeport确定了2020年TC长单价格为62美元/吨,为2012年以来新低,且远低于2019年80.8美元/吨的加工费水平,但基本符合市场预期。有观点认为主要是中国新建冶炼产能将投入运营,但矿山产出或保持平稳,这对TC/RCs施压。去年12月26日,CSPT敲定2020年一季度的TC地板价为67美元/吨,较2019年四季度上升1美元/吨。

目前,国内冶炼厂面临加工费偏低以及硫酸销售困难的双重压力,度日艰难。受今年春节偏早影响,推测冶炼厂资金在2019年12月末至2020年2月初将较为紧张,对产量存在一定影响。伴随着春节后资金逐渐平稳,冶炼厂生产将陆续回归正常。今年国内即将新扩建的粗炼30万吨和精炼45万吨产能预计投产时间均相对较晚,这意味着2月并无新产能再度扩充国内精炼铜市场,精炼铜产量除正常稳定增长外,其余增量将主要来自于去年末投产的福建紫金、黑龙江紫金以及新疆五鑫等冶炼厂产量的逐步释放。虽然市场对冶炼厂在加工费并不占优背景下会延长检修时间存在一定预期,但根据SMM调研情况,2月似乎并无冶炼厂有检修计划,因此推断精炼铜供应在2月将会有所回升。

线缆需求难有改善,乐观消费预期将被证伪

地产行业需求拉动作用弱化。去年12月初,国网公司下发了《关于进一步严格控制电网投资的通知》(国家电网办【2019】826号文)。电网公司将在未来一段时间内,严控电网投资,从相对较长的时间周期来看,电网投资快速拉动铜需求增长的时代基本宣告结束。1月6日,国家电网有限公司宣布,提前一年完成新一轮农网改造升级目标任务,相关工程全部竣工投产,这意味着在“十三五”规划的收官之年,农网对铜的需求拉动作用较弱。

目前线缆企业消费并未出现好转,虽然SMM调研数据显示去年年末精铜杆企业开工率回升较好,但主要与企业完成年度生产目标有关。另外,精铜杆企业成品库存和线缆企业原料库存均处于高位,也可窥见端倪。

步入2月,地产项目集中交付期已过,地产环节对于铜需求的拉动作用也将逐步弱化。

地产竣工好转,需求有望拉动空调生产。春节后,空调生产迎来传统旺季,而截至去年12月国内空调库存1585.7万台,库存水平仍然偏高,这对于今年国内空调季节性旺季的生产力度存在一定制约作用,预计生产仍将维持2018、2019年格局,以不显著增加空调库存为前提。从需求端分析,地产竣工持续好转,年前集中交付房屋的空调购置需求将有助于空调生产商去库存,因此2月空调生产行业的铜需求将主要取决于空调的终端销售情况,笔者倾向于谨慎乐观。

新能源补贴稳定,汽车行业生产发力可期。截至目前,国内汽车库存压力明显缓和,这在一定程度上有利于今年的汽车生产。新能源汽车方面,工信部表示“2020年的新能源补贴政策将保持相对稳定,不会出现大幅退坡”,较此前的在2020年完全取消新能源补贴有一定变化,这对新能源汽车产业可以算作利好。在汽车库存压力缓和、新能源补贴稳定背景下,对于今年2、3月汽车行业生产发力存在一定期待。

综上所述,目前全球主要国家货币政策均相对宽松,预计2月仍将延续前期轨迹。2月宏观经济的关注焦点是新型冠状病毒感染的肺炎疫情的防控效果以及对宏观经济预期的影响。笔者认为疫情对于国内经济的影响仅为短期,随着防控效果的逐步显现,国内经济必将展现极强的增长韧性。从基本面分析,铜精矿供应较2019年会有所好转,加工费虽然不高,但对冶炼厂生产影响有限,废铜进口新规也将带来废铜供应宽松预期,精炼铜供应会稳步提升。需求方面,房屋集中交付后,2月地产用铜将会弱化,空调行业用铜需求谨慎乐观,汽车行业库存压力缓和后,预计生产将有所恢复。基于此,近期铜价大跌不仅是对疫情的反映,同时也是基本面偏弱的体现,而一旦疫情控制得当,铜价将有望摆脱近期弱势。

(作者单位:国元期货)

注:本文有删节

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)