客服热线:

客服热线:

【金融315,我们帮你维权】近来,ETC纠纷、信用卡盗刷、银行征信、保险理赔难等问题困扰着金融消费者,投诉多石沉大海、维权更举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。【黑猫投诉】

来源:小 钱 小 事

最近有投资者问:信托合同动辄几十页,专业术语太复杂,理财经理也只是简单介绍下产品要素,几百万的资金买个信托产品,自己看不懂信托合同,签字的时候心里有点打鼓。

小钱君要为这个投资者点个赞。前些年由于信托是刚兑的代言人,投资者看不懂合同也没太大关系,听理财经理简单介绍一下产品,看看收益率和期限觉得合适就买了。

但是现在不一样了,自从2018年人民银行牵头出台了《关于规范金融机构资产管理业务的指导意见》)等一系列文件后,监管部门明确要求资产管理产品(包括信托、银行理财等)打破刚兑。

从整个金融行业发展趋势看,打破刚兑也是大势所趋。所以投资者更要加强对产品的识别,不能只听理财经理介绍。

就信托产品而言,信托合同是对信托产品最全面的介绍,也是规范投资者和信托公司之间权利义务的正式法律文件。如果投资者与信托公司发生纠纷,监管机构、司法机关也是主要依据信托合同来判断双方的过错,所以信托合同的重要性不言而喻。

小钱君今天就给大家介绍下,如何看懂信托合同。

一、信托合同的必备事项

普通投资者主要认购的是集合资金信托计划,根据《信托公司集合资金信托计划管理办法》的规定,信托计划文件包括认购风险申明书、信托计划说明书、和信托合同。

认购风险申明书主要是揭示风险,信托计划说明书是对信托公司的介绍和信托合同的摘要,所以信托合同是信托计划文件中的核心文件。

根据《信托公司集合资金信托计划管理办法》的要求,信托合同应当载明的事项为十五项:

(一)信托目的;

(二)受托人、保管人的姓名(或者名称)、住所;

(三)信托资金的币种和金额;

(四)信托计划的规模与期限;

(五)信托资金管理、运用和处分的具体方法或安排;

(六)信托利益的计算、向受益人交付信托利益的时间和方法;

(七)信托财产税费的承担、其他费用的核算及支付方法;

(八)受托人报酬计算方法、支付期间及方法;

(九)信托终止时信托财产的归属及分配方式;

(十)信托当事人的权利、义务;

(十一)受益人大会召集、议事及表决的程序和规则;

(十二)新受托人的选任方式;

(十三)风险揭示;

(十四)信托当事人的违约责任及纠纷解决方式;

(十五)信托当事人约定的其他事项。

所以信托公司把信托合同越写越长。而对于普通投资者而言,动辄几十页的信托合同,还夹杂着各种专业术语,确实很难看懂。所以小钱君为各位梳理了投资者需重点关注的事项。

二、投资者应重点关注事项

(一)收益率

以前叫预期收益率,现在叫业绩比较基准,其实本质都一样,就是信托公司分配给投资者的固定收益率。有些信托产品会给投资者设置浮动收益,但大部分信托产品是没有浮动收益的。

比较典型的是消费金融信托产品,如五矿信托在支付宝上销售的“五矿信托承信5号第2期集合资金信托计划”,投资者就只有固定收益,没有浮动收益。而技术服务机构的浮动服务费为信托财产扣除税费和受益人信托利益后的余额。小钱君算了一下,消费贷款的利率一般在24%/年,税费和受益人信托收益总计不会超过10%/年,所以大部分利润都归技术服务机构了。

(二)收益分配期

信托产品的分配频率通常为按季度分配收益,也有按半年分配和按整年分配的。投资者需要关注的是分配期,即信托公司在分配日后多长时间内将信托收益分配给投资者。

由于所有的集合资金信托产品必须由银行托管,信托公司需要给托管银行发划款指令,托管银行再向投资者分配收益,所以分配期一般都在5个工作日左右。但有的信托产品的分配期是10个工作日,平时还好,遇到节假日就很让投资者郁闷。

比如9月20日为分配日,如果分配期为5个工作日,投资者在国庆长假之前就能拿到收益,如果分配期是10个工作日,投资者就只能在国庆长假之后才能拿到收益。而且分配期是不计息的,也就意味着投资者的收益其实是被银行或者信托公司白白占用了。

(三)投资期限

一般情况下,投资期限越长,收益率越高。投资者买信托,最怕的就是信托产品无限制延期,兑付时间遥遥无期,不知何时才能收回本金。

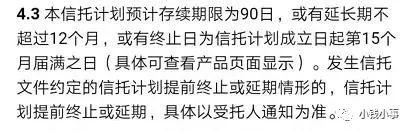

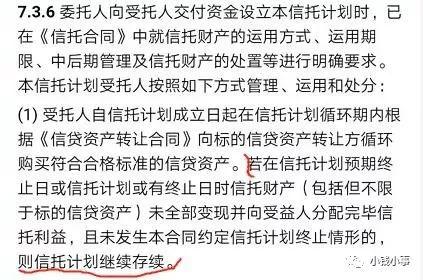

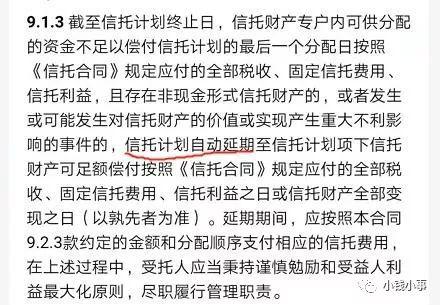

有的信托产品会写明延期不超过XX月,但是投资者要特别注意信托合同是否设置了自动延期条款。依然以五矿信托在支付宝上销售的“五矿信托承信5号第2期集合资金信托计划”为例,这个信托合同就很有意思,小钱君在这里仅把关于期限的条款给大家列一下:

(1)第4.3款约定产品期限是90天,延期最多12个月,看似给投资者吃了个定心丸。

(2)第7.3.6(1)款,约定如延期后信托财产还没变现完毕,信托继续存续。

(3)第9.1.3款,约定现金形式的信托财产不足分配投资者信托利益的,信托计划自动延期。

所以这个产品实际上是一个自动延期的信托产品,却不写在信托期限里,而是散落在其他条款中,不仔细看根本发现不了,使得该产品的期限非常具有迷惑性。

但是需要提示的是,即使没有自动延期条款,如果信托产品到期但信托财产尚未变现完毕的(如借款人未还款、股权尚未处置完毕等),只要信托公司履行了尽职管理的义务,信托公司也是没有义务刚兑的,此时信托产品进入清收期,信托公司将回款资金按照信托合同约定分批向投资者分配。

(四)资金运用方式

通俗点说,就是投资者的钱去哪里了。如果是项目贷款,看项目进展到什么地步了,是不是当地的重点项目。

如果是流动资金贷款,需要对比借款人的财务情况,借款人有没有这么大的资金需求?资金是否存在被挪用的嫌疑?

如果是股权投资,项目公司的经营状况如何?其他股东是谁?如果是购买应收账款,该应收账款是怎么形成的?是否真实合法?

投资者特别要警惕股权收益权,资产收益权之类的产品,因为“收益权”这个名词就是为了规避监管要求而被认为造出来的概念,而且这类交易结构大部分是为了达到某些特殊目的,比如协助融资人调整财务报表,实质为融资但不上征信系统等。

(五)还款来源

通俗点说,就是谁来还款。一般情况下是谁用钱谁还款,比如贷款项目,肯定就是借款人承担还款义务。

但是也有一些特殊的信托产品,典型的如购买应收账款,信托资金给了原债权人,但还款来源是债务人,这就要重点考虑应收账款的真实合法性和债务人的还款能力,就没必要去研究原债权人的财务状况,除非原债权人同时还是担保人。

再比如股权投资项目,还款来源是项目公司的分红,大股东回购,需要考虑项目公司的经营情况、大股东回购能力、项目公司股权价值等。

(六)风控措施

通俗点说,就是如何保障信托产品的还款。常见的风控措施如保证、土地或房产或在建工程抵押,股权或股票质押等,特殊的风控措施如对借款人进行资金监管。

在股权投资项目中,常见的风控措施包括信托公司委派团队管控项目公司的公章印鉴,监控项目销售情况,定期资金归集、有降价销售权等。

但并非所有的风控措施都有效,有些就是花架子,比如政信项目的土地抵押,因为土地的地理位置不好、估价偏高、处置困难等原因,在借款人无法还款时,大部分土地抵押是很难变现的。

(七)风险揭示

理财经理的套路是先把推介材料给投资者,让投资者有先入为主的印象,等投资者的购买意愿比较强烈了,再拿出信托合同。因为推介材料是说信托产品优点的,而信托合同的风险揭示是专门说信托产品风险的。

现在好多信托公司把信托合同写得越来越长,有的信托合同中的风险揭示有十几条,有些制式条款,比如信托公司的经营风险,托管机构的风险,信托登记制度不健全等,这些都不用特别关注。

投资者需要重点关注的是跟本信托产品相关的风险揭示,如借款人、保证人的信用风险,资产负债率,主营业务等,如担保措施的风险等。

这些信息一般情况下是不会在推介材料中体现,或者只是一带而过。投资者一旦有任何疑问,都可以要求理财经理解释,了解得越清楚,才能够做出理性的判断。

最后,小钱君提醒投资者保存好信托合同、推介材料、信托公司官网或公众号关于产品的相关介绍。在持有信托产品期间,投资者并不是等着分配收益就可以了,而是需要关注该产品的信息披露,如有疑问可要求信托公司书面解释。理性、专业的投资者也一定会推进信托公司尽职履责,最大限度保证信托产品的安全。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)