客服热线:

客服热线:

来源:CITICS债券研究 文:明明债券研究团队

原标题:【信视角看债】请勿过度担忧短期疫情对信用风险的冲击

报告要点

疫情对实体经济与资本市场产生负面影响,投资者也在担忧其是否将加剧违约产生,我们在报告中对市场违约进行回顾和前瞻,对不同领域信用走势进行剖析。

流动性宽松避险资产受益。节后10年期国债收益率如期破3%且持续下行态势明显,信用利差也在被动收窄,政策呵护叠加流动性宽松环境,债市出现普涨行情,短期看预计市场仍以疫情带来的情绪变化为策略主导;期间中高等级信用利差将仍处于低位,对基准收益率波动抵御不足。低等级信用利差虽仍处相对高位,但是疫情冲击下市场整体信用风险偏好修复相对缓慢,料难以出现快速估值修复行情。如果基础收益率下行得以持续,除非有特别强的信用风险主题,否则信用利差还是有随之收敛的动力,尤其是期限利差带来的收益料将更为显著。

短期疫情不会加剧信用违约。违约是信用风险集聚的结果,而疫情-宏观经济-产业链条-实体企业-信贷非标以及债券还本付息-风险违约这一传导的过程非一蹴而就。我国也曾出现疫情导致的一系列负面冲击,政策机关与监管机构应对也具有很强的学习效应,我们看到过节期间政策多维发力以应对金融风险。一方面是央行流动性支持,同时银行信贷体系也在进行灵活处理;同时政策维稳意图显著,连续的政策出台呵护资本市场,加强流动性管理与风险应对。最后,从绝对规模来看,节后债券到期规模相对平稳,集中兑付压力可控,可能仍会出现个例风险,但更多的是风险长期累积而非单一疫情导致,整体来看短期疫情难以导致信用市场系统性风险。

疫情环境下不同行业信用风险各异。宏观经济构成样本复杂,信用债同样涉及多个领域。分板块而言,城投债:在债务周期视角下,平台的扩张往往出现在我国经济周期处于下行的阶段,期间也更需要城投作为政府-社会的中介方进行衔接,我们认为,地方债的发力和基建的诉求,仍然是城投风险缓释的温床。地产债:相对谨慎,年初又将再现到期+行权的高峰。而持续的监管调控下为了应对艰难形势房企明显会采取加快资金回笼的调节方式,现阶段销售低迷概率增大,中小房企仍将面临流动性约束,行业利差可能出现系统上行。民企债:牵动人心,疫情对实体的负面影响则更显著,经营性现金流或将首当其冲,风险可能以点及面逐步释放,更需关注政策落地以及绿色通道等工具实施效果。

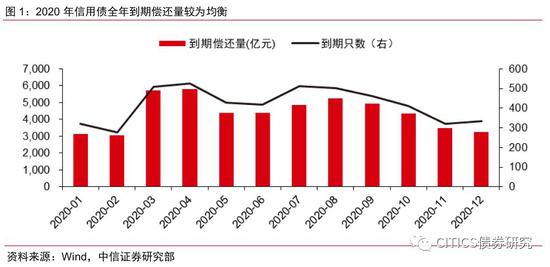

2020年信用债全年到期较为平稳。2020年一季度信用债到期规模可控,若市场流动性充足预计偿还压力不大。其中2月和3月的到期信用债以公募为主。2月份到期规模最大的为公用事业,到期规模675.8亿元,3月到期规模最大的为综合类,到期规模997.98亿元,其次为建筑装饰、采掘、交通运输和公用事业。

期限骑乘收益显著,信用利差双向收窄。对于2020年前半阶段的信用债投资,配置型主导的机构更为游刃有余,择高而立对冲估值风险,向远而行通过久期获利。整体而言我们建议配置3-5年高流动性信用债和中长期利率债作为交易核心,节后市场整体情绪性交易或将十分显著,后续策略应随着更详细的数据和事件演绎因势利导。

风险因素。政策落地效果迟缓、疫情对宏观经济增速和实体企业冲击超预期、企业再融资难度增大导致违约传导等。

正文

短期疫情不会加剧信用违约

避险资产受益流动性宽松。疫情虽然影响短期经济和资本市场,但货币政策适时提供多方位支持打开了债市收益率下行通道,节后十年期国债收益率破3%且持续下行态势明显,预计今年1季度10年国债到期收益率有望挑战2016年低点。信用利差和期限利差也在被动收窄,政策呵护叠加流动性宽松环境,债市出现普涨行情,短期来看预计市场仍以疫情带来的情绪变化为策略依据。

短期疫情料不会加剧信用违约。我们认为短期疫情不会加剧违约的产生。违约是信用风险集聚的结果,而疫情-宏观经济-产业链条-实体企业-信贷非标以及债券还本付息-风险违约这一传导的过程非一蹴而就。我国过去也曾出现疫情导致的一系列负面冲击,政策机关应对方面有了很强的学习效应,我们看到过节期间政策多维发力以应对金融风险。一方面是央行流动性支持,同时银行信贷体系也在进行灵活处理;同期政策维稳意图更强,连续的政策出台呵护资本市场,加强流动性管理与风险应对。最后从绝对规模来看,节后债券到期规模相对平稳,集中兑付压力可控,可能仍然会出现风险个例,但更多的是风险长期累积而非单一疫情导致,整体来看短期疫情料难以导致信用市场系统性风险。

疫情对不同行业发行人影响难一概而论

城投债:在债务周期视角下,平台债务扩张往往出现经济周期下行阶段,因此当前更需要城投作为政府-社会的中介方进行衔接,我们认为地方债的发力和基建的诉求,仍然是城投风险缓释的温床。投资而言建议采用针对性布局,省市区县各行政层级因城施策的,针对负债端和账户的差异,在头尾进行拉久期操作,另外可在地级市平台中找寻存在定价陷阱的机会,从中博弈个券。

地产债:2020年将再度迎来房企债到期和行权高峰,去年同期个别流动性压力大的房企选择提高票息进行再融资,而个别机构居中协调通过转售获利颇丰。而这一情景料很难在今年重现,一方面去年房企提高融资成本主要是对未来地价房价存在升值预期,叠加各地因城施政的背景下收益率冲高回落。而今年持续的监管政策调控下为了应对到期和行权房企明显会采取加快投资和资金回笼的自我调节方式,赚机会的钱难度增加。今年一季度销售走弱概率增加,如果上半年销售仍依然受影响,有些企业会面临流动性约束。如果销售没有回笼资金的话,很多企业可能出现流动性压力,行业利差估计也会系统上行。我们更建议根据负债和准入标尺选择标的,采取骑乘策略,在资产荒的背景下民企地产债料依然具有足够吸引力。

民企债:更为牵动人心,疫情对实体的负面影响则额外显著,经营性现金流或将首当其冲,风险可能以点及面逐步释放,更需关注政策落地以及绿色通道等工具实施效果。整体而言,在充满中国特色的信用债市场,投资者更需对政府救助意愿和能力作为主研究逻辑,围绕民营企业与地方依存度、税收贡献量、经营替代性等诸多方面视角挖掘民企债机会。在精准施策的大背景下,贡献就业多、资产状况优、经营表现良好的民营企业将首先迎来资质修复拐点。

2020年信用债到期展望与近年违约回顾

2020年信用债全年到期较为平稳,整体到期压力不大。2020年1月和2月信用债到期量较小,3月、4月到期量较大,若市场流动性充足预计整体偿还压力不大,信用债不会出现大面积暴雷违约情况。

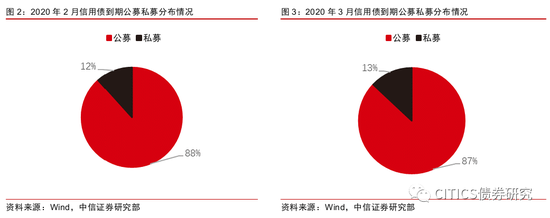

2020年2月和3月的到期信用债以公募为主。2020年2月和3月信用债到期公募私募分布情况来看,均以公募为主,占比高达88%和87%。3月份相比2月整体到期量加大,私募债到期的占比也有所提升,需对3月份私募债到期加以谨慎。

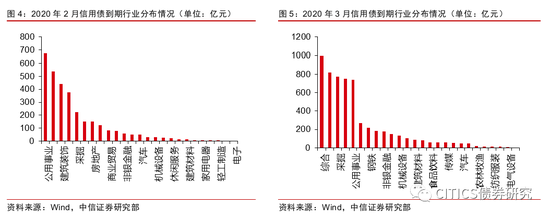

2月和3月的到期行业集中在公用事业和综合类行业。2020年信用债到期行业规模最大的几项集中在部分特定行业,其中在2月份到期规模最大的为公用事业,到期规模675.8亿元,其次为综合、建筑装饰和交通运输,3月到期规模最大的为综合类,到期规模997.98亿元,其次为建筑装饰、采掘、交通运输和公用事业,这五类行业到期规模较为突出,占3月份信用债到期总规模的69.3%。

信用债近年违约状况回顾

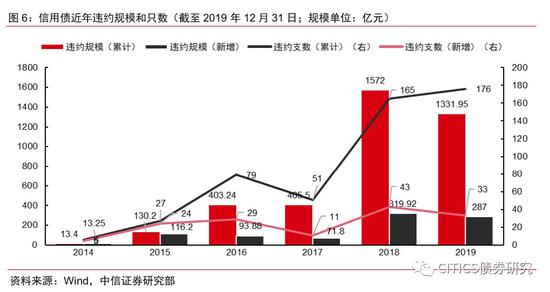

2014年到2019年,信用债违约规模和违约支数呈整体上升态势。其中累计违约规模在2018年急速增加,由上年的405亿元激增至1572亿元,新增违约规模在连续三年下降后,在2018年反弹至319亿元。违约支数在2017年有所减少后,2018年累计和新增违约支数分别陡增至165支和43支。2018年无论是违约规模还是违约支数都较上年同比翻番。2019年违约压力不减,全年违约规模累计达到1331.95亿元,违约只数176只,其中首次违约规模达287亿元,只数33只,整体违约情况仍比较严峻。

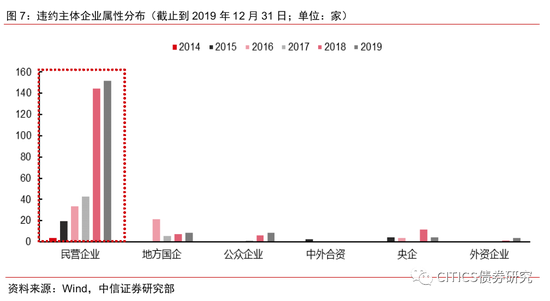

从违约企业属性上看,2014到2019年违约企业属性种类逐年增加。2014年违约企业仅包括外商独资企业、民营企业和外资企业,到了2018年违约企业属性达到7种,并新增公众企业。从2015年开始,国企开始发生违约。值得注意的是,民营企业自2014年以来,连续五年每年都发生违约,且数量最多、增速最快,成为违约企业属性中最突出的一种。2019年全年出现违约的企业属性已经包括地方和中央国有企业、外资企业、公众企业和民营企业,其中民营企业违约数量达到152只,占2019年所有违约债券种类的84.9%,民企依旧是债券违约的绝对主体。

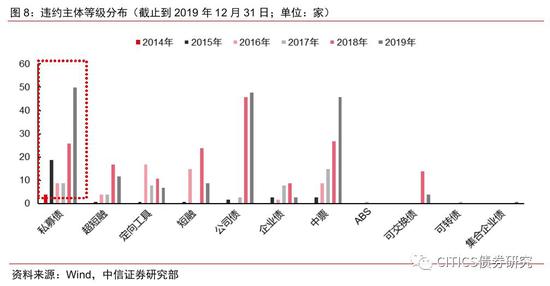

从违约债券品种来看,2014到2019年债券违约种类逐年递增。在2014年违约债券品种仅包括私募债和一般公司债,违约支数也较少。从2015年开始违约债券品种和数量开始增加,2015年私募债违约增加最多。2017年违约债券种类有所减少。2018年违约债券种类达到历史新高,其中一般公司债剧增,短融和中票也较前几年增幅扩大,且新增可交换债违约。2019年违约债券品种已经覆盖了历史上所有曾违约债券品种,且新增了集合企业债,违约品类逐渐丰富,其中私募债违约仍占最高比例,在2019年所有违约债券种类中最为突出。

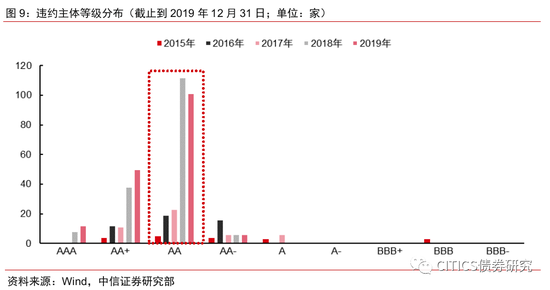

从违约主体等级来看,违约主体等级有上升趋势。2014到2019年,AA级违约主体最多。在2015到2017年分别出现了A级以下主体违约,而到了2018年,违约主体皆为AA级以上主体,且新增了AAA高级别主体违约。违约主体等级的上升表明了信用违约风险由低资质主体逐步蔓延至高资质主体。2019年违约主体等级分布从BBB到AAA都有广泛分布,其中AA级占比仍最大,违约101只,占比60%。

从违约行业分布来看,2014到2019年违约涉及行业逐步增多。2014年违约行业仅有制造业,从2015年开始违约行业每年增加2至3个,到2017年已涉及10个行业。2018年新增违约行业包括房地产业、金融保险业和文化传媒行业。违约行业的增多说明了信用违约风险在跨行业蔓延,信用违约风险已不仅存在于个别行业,而是在全行业蔓延。2019年违约行业中制造业不再最为显著,制造业违约数目有所减少,综合行业违约规模最大,其余违约行业更加分散,并新增了医药生物、化工和有色金属等行业违约,违约行业更加广泛。

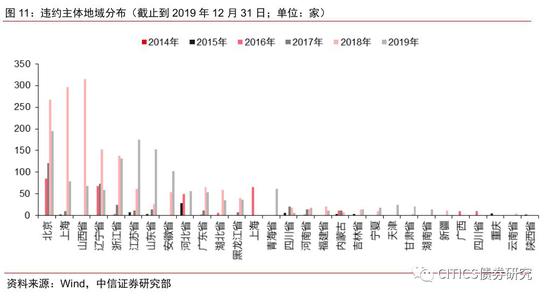

从违约地域分布来看,2014到2019违约地域分布逐渐广泛。2014年违约地域仅涉及4个省市,到2018年涉及24个省市,五年间新增20个省市,信用违约风险可以说广泛蔓延。2014年违约省市主要集中在东部沿海地区,在随后的四年间逐步向内陆和南北扩展。2018年违约地域北至黑龙江,西至新疆,西北部低资质地区开始发生实质性违约,信用违约风险进一步扩大。2019年截至9月30日,福建、广西、内蒙古、陕西、新疆和重庆尚未违约,天津市新增为违约区域。2019前三季度,违约地域涉及20个省市自治区,不少还是高资质的经济发达地区,债券违约风险变得更加难以预测。另外,2019年地域分省市违约情况同比来看,江苏、山东和安徽违约金额同比增加最多,2019年违约金额已经相较2018年全年同比有大幅增加。

投资策略

信用债收益显著,源于配置型机构年初以来主动加仓叠加无风险利率下行而导致的利差被动收窄双向因素。接下来基准收益率下行预期增大,除非有特别强的信用风险主题,否则信用利差随之收敛的动力更足。节后还是以疫情带来的情绪变化判断为主,应主要看接下来3-4月的数据能否企稳。这是无风险利率是否会出现拐点的前提。对于一季度信用债投资,配置型主导的机构更为游刃有余,择高而立对冲估值风险,向远而行通过久期获利。对于交易盘而言,也并非越短越好,整体而言我们仍建议配置3-5年高流动性信用债和以及中长期利率债作为交易核心,节后市场整体情绪性交易料将十分显著,对于信用债而言,把握当下,收益落袋为安,后续策略应随着更详细的数据和事件演绎因势利导。

注:本文有删减

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)