客服热线:

客服热线:

【金融315,我们帮你维权】近来,ETC纠纷、信用卡盗刷、银行征信、保险理赔难等问题困扰着金融消费者,投诉多石沉大海、维权更举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。【黑猫投诉】

中国银保监会办公厅关于印发普通型人身保险精算规定的通知

为进一步完善人身保险精算制度体系,保护保险消费者合法权益,推动人身保险市场高质量发展,银保监会制定了《普通型人身保险精算规定》,现印发给你们,并就有关事项通知如下:

一、保险公司新开发的普通型人身保险产品应按照本通知要求执行。在本通知印发前已审批或备案的普通型人身保险产品可以继续销售,但应按照本通知要求提取责任准备金。

二、《关于下发有关精算规定的通知》(保监发〔1999〕90号)及《关于普通型定期寿险、普通型终身寿险费率厘定等有关问题的通知》(保监发〔2010〕33号)同时废止。

2020年1月21日

普通型人身保险精算规定

第一部分 适用

一、本规定适用于普通型人身保险,包括人寿保险、年金保险、健康保险和意外伤害保险。

第二部分 保险金额

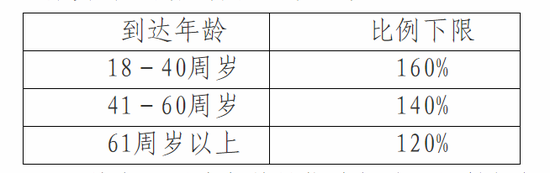

二、个人普通型人寿保险和个人护理保险产品,死亡保险金额或护理责任保险金额与累计已交保费的比例应符合以下要求:

ink="">

ink="">

其中,到达年龄是指被保险人原始投保年龄加上当时保单年度数,再减去1后所得到的年龄。

个人普通型人寿保险的死亡保险责任至少应当包括疾病身故保障责任和意外身故保障责任。

三、对于保额递减的个人定期寿险,上述比例使用保险期间内的平均死亡保险金额计算,平均死亡保险金额按照保险期间内各保单年度死亡保险金额的算术平均计算。

第三部分 保险费

四、保险公司厘定保险费,应当符合一般精算原理,采用公平、合理的定价假设。

五、保险公司厘定保险费的计算基础:

(一)预定利率

保险期间一年以上的产品,保险公司在厘定保险费时,应根据公司历史投资回报率经验和对未来的合理预期及产品特性按照审慎原则确定预定利率。

(二)预定发生率

保险公司在厘定保险费时,应以公司实际经验数据和行业公开发布的经验发生率表等数据为基础,同时考虑未来的趋势和风险变化,按照审慎原则确定预定发生率。

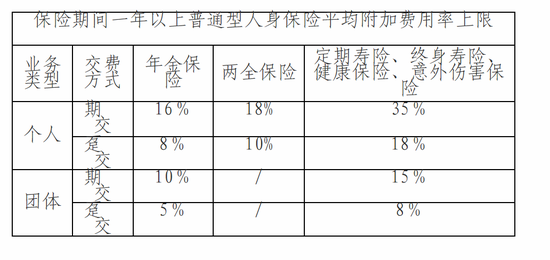

(三)预定附加费用率

保险公司在厘定保险费时,各保单年度的预定附加费用率由保险公司自主设定,但平均附加费用率不得超过下表规定的上限。平均附加费用率是指保单各期预定附加费用精算现值之和占保单毛保费精算现值之和的比例。

ink="">

ink="">

ink="">

ink="">

六、保险公司应当对定价假设相关参数进行定期回顾与分析,并根据公司实际经验及时调整相关参数。

七、保险期间超过一年或者保险期间虽不超过一年但含有保证续保条款且保证费率的期间超过一年的产品,保险公司在产品定价时应进行利润测试。

含有保证续保条款且保证费率是指,在保证续保期间内,在前一保险期间届满前,投保人提出续保申请,保险公司必须按照原条款和保证费率继续承保的合同约定。

第四部分 现金价值

八、保险期间一年以上的产品应按照第九条至第十二条计算保单现金价值。保险期间一年及以内的产品应按照第十三条计算保单现金价值。

九、保险期间一年以上的产品保单年度末保单价值准备金

保单年度末保单价值准备金是指为计算保单年度末保单最低现金价值,按照本条所述计算基础和计算方法算得的准备金数值。

(一)计算基础

1.发生率采用险种报备时厘定保险费所使用的预定发生率;

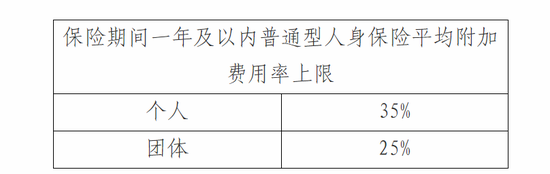

2.个人普通型人身保险的附加费用率采用下表规定的数值进行计算:

ink="">

ink="">

团体普通型人身保险的附加费用率由公司自主审慎确定。

3.利率采用险种报备时厘定保险费所使用的预定利率加上2%。

(二)计算方法

1.根据该保单的保险责任和各保单年度净保费,按上述计算基础采用“未来法”计算。对确实不能用“未来法”计算的,可以采用“过去法”计算。

2.保单各保单年度净保费为该保单年度的毛保费扣除附加费用。其中,毛保费是指按保单年度末保单价值准备金的计算基础重新计算的保险费,附加费用为毛保费乘以上表中规定的附加费用率。

(三)保单年度末保单价值准备金不包括该保单在保单年度末的生存给付金额。

十、保险期间一年以上的产品保单年度末保单最低现金价值

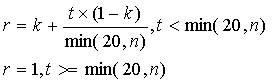

保单年度末保单最低现金价值是保险公司确定保单现金价值最低标准,其计算公式为:

系数r按下列公式计算:

其中:

MCV为保单年度末保单最低现金价值;

PVR为保单年度末保单价值准备金;

n为保单交费期间(趸交保费时,n=1);

t为已经过保单年度,t=1,2,…;

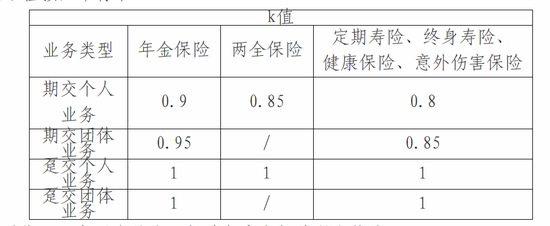

参数k的取值按如下标准:

ink="">

ink="">

十一、保险期间一年以上的产品保单年度末保单现金价值

保险公司可以将按本规定所确定的保单年度末保单最低现金价值作为保单年度末保单现金价值,也可以按其他合理的计算基础和方法确定保单现金价值,但要保证其数值不低于按本规定所确定的保单年度末保单最低现金价值。

养老年金保险自领取生存保险金之日起,剩余保单年度的保单现金价值可以由保险合同约定。

十二、保险期间一年以上的产品,保单年度中保单现金价值根据保单年度末保单现金价值按合理的方法确定。

十三、保险期间一年及以内的产品,保单年度中保单最低现金价值按照未经过保费方法确定。

第五部分 责任准备金

十四、责任准备金的计算基础

(一)评估利率

保险期间一年以上的产品评估利率不得高于下面两项的较低值:

1.中国银保监会公布的未到期责任准备金评估利率;

2.该险种厘定保险费所使用的预定利率。

(二)评估死亡率

人身保险评估死亡率采用《中国人身保险业经验生命表(2010—2013)》所提供的数据。

保险公司应根据产品特征,按照审慎性原则整体考虑同一产品或产品组合的全部保单,按照《关于使用〈中国人身保险业经验生命表(2010—2013)〉有关事项的通知》(保监发〔2016〕108号)的具体规定选择生命表。

(三)健康保险评估赔付假设

1.健康保险责任准备金计算使用的发生率、赔付金额等赔付假设,应严格执行相关监管规定。没有监管规定的,应按如下执行:

(1)公司可以参考自身经验和外部数据确定赔付假设,后续也可根据实际经验情况进行变更。

(2)公司确定的赔付假设应当充足审慎,并根据实际经验每年检视。

(3)当公司赔付假设与实际经验相比出现不足,且非正常波动或偶然性原因,应及时调整评估假设,并按调整后假设增提责任准备金。

(4)赔付假设充足性应当在产品类别或更细层面进行评估。产品如果有多项健康保险责任的赔付假设,可以合并评估。

2.对健康保险中包含的费用型医疗责任,与医疗费用相关的评估假设应当考虑医疗费用通胀因素。每年通胀比例假设应不低于3%。如果费用型医疗责任有给付限额,则考虑通胀后的医疗费用可以设置给付限额为上限。

十五、保险期间一年以上产品未到期责任准备金的计算方法

保险期间一年以上产品会计年度末保单未到期责任准备金应当用“未来法”逐单计算。对确实不能用“未来法”逐单计算的,可以采用“过去法”逐单计算。

(一)平准保费(缴费期内的各期保费相同)

终身年金以外的人身保险采用一年期完全修正方法, 终身年金保险采用修正均衡净保费方法。

1.一年期完全修正方法

(1)首年评估净保费α取评估基础下首年责任精算现值

(2)修正后续年净保费β

按下列公式和未到期责任准备金计算基础计算:

α+β在交费期初的精算现值=PNL在交费期初的精算现值

其中PNL为根据法定未到期责任准备金计算基础确定的交费期间均衡净保费。

2.修正均衡净保费方法

(1)修正后首年净保费α

α={1-min(首年预定费用率,r)}*首年毛保费

其中,个人业务r=0.35

团体业务r=0.15

(2)修正后续年均衡净保费β

按下面公式和法定未到期责任准备金计算基础计算:

α+β在交费期初的精算现值=PNL在交费期初的精算现值

其中PNL为根据法定未到期责任准备金计算基础确定的交费期间均衡净保费。

3.根据上述未到期责任准备金计算基础(即评估基础)和修正方法计算修正准备金。

4.如果按修正方法计算的续年净保费高于毛保费,还应计提保费不足准备金。保费不足准备金为未来各保单年度评估净保费与毛保费之差的精算现值。

5.保单年度末保单未到期责任准备金为上述修正准备金及保费不足准备金之和,且未到期责任准备金不得低于保单年度末保单现金价值与保单年度末生存给付之和。

6.会计年度末未到期责任准备金的计算,应当根据所对应的上一保单年度末的保单未到期责任准备金,扣除保单在上一保单年度末的生存给付金额后和该保单年度末保单未到期责任准备金进行插值计算,并加上未到期评估净保费(如果评估净保费大于毛保费,则为未到期毛保费)。

(二)非平准保费(缴费期内的各期保费不同)

1.保单年度末未到期责任准备金为未来各年责任成本高于该年毛保费部分的精算现值。计算公式如下:

∑APV(Max(Bi – Pi,0))

其中:

APV指精算现值,其计算基础从第十四条规定;

Bi指未来第i年的赔付责任成本;

Pi指未来第i年的毛保费。

2.保单年度末未到期责任准备金不得低于保单年度末保单现金价值与保单年度末生存给付之和。

3.会计年度末未到期责任准备金的计算,应根据所对应的上一保单年度末的保单未到期责任准备金,扣除保单在上一保单年度末的生存给付金额后和该保单年度末保单未到期责任准备金进行插值计算,并加上未到期毛保费。

4.附加在投资连结保险或万能保险主险上的普通型附加险不适用本规定。

十六、保险期间一年及以内产品未到期责任准备金的计算方法

保险期间一年及以内产品提取未到期责任准备金,应当采用下列方法之一:

(一)二十四分之一毛保费法(以月为基础计提);

(二)三百六十五分之一毛保费法(以天为基础计提);

(三)根据风险分布状况可以采用其他更为谨慎、合理的方法,提取的未到期责任准备金不得低于方法(一)和(二)所得结果的较小者。

未到期责任准备金的提取方法一经确定,不得随意更改。

保险期间为一年及以内产品未到期责任准备金的提取金额应当不低于下列两者中较大者:

(一)预期未来发生的赔款与费用扣除相关投资收入之后的余额;

(二)在责任准备金评估日假设所有保单退保时的退保金额。

未到期责任准备金不足的,应当提取保费不足准备金,用于弥补未到期责任准备金和前款两项中较大者之间的差额。

十七、保证责任的额外责任准备金

1.含有保证续保条款及保证费率的产品,应在当前保险期间结束后提供保证续保及保证费率的期间内计提额外责任准备金。保单年度末额外责任准备金等于,上述期间内各保单年度的预期赔款与费用之和高于保证费率部分的精算现值之和。贴现率不得高于中国银保监会公布的未到期责任准备金评估利率。

2.提供到期转换选择权的产品,即前一保险期间届满,按照保险合同约定,投保人可以转换成另一个责任和费率均确定的产品,应在当前保险期间内计提额外责任准备金。保单年度末额外责任准备金等于,执行选择权时新承保产品未来各年责任成本现值高于毛保费现值部分的精算现值。贴现率等于责任准备金评估利率。

如果存在多个选择权,只能选择其中一个时,应按额外责任准备金最高的选择权计提;可同时选择多个时,应按所有选择权的额外责任准备金之和计提。

十八、未决赔款准备金

保险公司应在会计年度末计提未决赔款准备金。

(一)对已经发生保险事故并已提出索赔、保险公司尚未结案的赔案,保险公司应当提取已发生已报案未决赔款准备金。保险公司应当采取逐案估计法、案均赔款法等合理的方法谨慎提取已发生已报案未决赔款准备金。

(二)对已经发生保险事故但尚未提出的赔偿或给付,保险公司应当提取已发生未报案未决赔款准备金。对已发生未报案未决赔款准备金,应当根据险种的风险性质和经验数据等因素,至少采用链梯法、案均赔款法、准备金进展法、B-F法、赔付率法中的两种方法评估已发生未报案未决赔款准备金,并选取评估结果的最大值确定最佳估计值。

保险公司总精算师判断数据基础不能确保计算结果的可靠性,或者相关业务的经验数据不足3年的,应当按照不低于该会计年度实际赔款支出的10%提取已发生未报案未决赔款准备金。

十九、责任准备金分组计算

计提前述各项责任准备金时,保险公司应将单个产品或更细维度的分组作为计量单元。如果将具有相似特征的保单分组计算的结果与逐单计算的结果没有实质性差异或无法进行逐单计算,经保险公司总精算师判断后,也可以采用分组方法计算。

二十、会计年度末保单责任准备金

上述各项准备金数额之和是会计年度末保单责任准备金计提的最低标准。保险公司可以采用其他合理的计算基础和评估方法计算会计年度末保单责任准备金,但要保证其数值不低于按本规定所确定的各项准备金数额之和。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)