客服热线:

客服热线:

近三月上市的65只次新股,超六成个股上扬。

昨日复盘,我们发现次新股始见异动,在《驴迹科技(1745.HK)反弹超20%,能否带领次新股探底回升?》一文中,提出次新股借势“集体性反弹”的逻辑观点。今日再观,整体趋势趋同,次新股再呈普涨局面,近三月上市的65只次新股,超六成个股上扬。

但其中,部分次新股走势与行业头部企业表现背离,例如海底捞与九毛九(9922.HK),疫情之下的餐饮业在资本市场的行走变得“如履薄冰”,经昨日反弹后,海底捞今日便回调3%,其今日盘中最低价跌穿昨日最低位置,险守30港元重要关口,而今日的九毛九则再涨2%,略显“诡异”。

这使得我们不得不先在此提醒投资者们,这一波行情到底能持续多久,能到一个什么样的层面,定论难下,疫情影响餐饮业已经成为不争事实,已经上升至需求问题而非简单地停留在估值的问题,所以,投资者们还是要对市场上出现的各种“异常”状况有所防范。

同时,依旧秉持着“致力寻找潜在新股机会”、“发现新股定价偏差”的目标,格隆汇新股团队以SARS期间经验为例,试着探究“战疫”对港股打新市场更深入的影响。

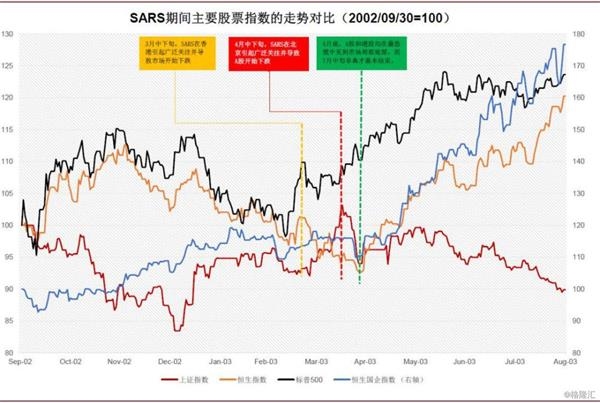

首先,回顾一下SARS事件中市场反应情况。整体而言,2003年3月中旬,SARS在香港引起广泛关注并导致市场下跌,4月底港股已到最恐慌之时,遂见局部底部,之后开始修复上涨,直到7月中旬才结束。

(资料来源:中金公司研究部)

分行业看,3-4月大部分行业下跌,以地产、消费、原材料业领跌,5-7月所有行业都趁势上涨。整体看,疫情对港股的持续影响时间较短,幅度也并不大,最大的行业跌幅保持在10%左右,而后续经疫情认知充分期后,市场带来一波明显修复行情。

而且,“越跌越涨”的市场逻辑或交易趋势再一次得以体现,SARS期领跌行业在上涨期暴涨居前,使这一波疫情机遇反倒成了一次不错的“投资机遇”。

(资料来源:公开资料整理)

至今日而语,当前港股板块也已跌过一轮了,之后即使后续继续跌也不太会出现急跌的情况了,大概率就是慢慢探底的过程。

站在长期维度,疫情影响可以忽略不计,短期扰动是长线投资者难得的加仓良机,一旦疫情受控的“关键先生”一出,资本市场暴烈补涨的集结号也就吹响了。

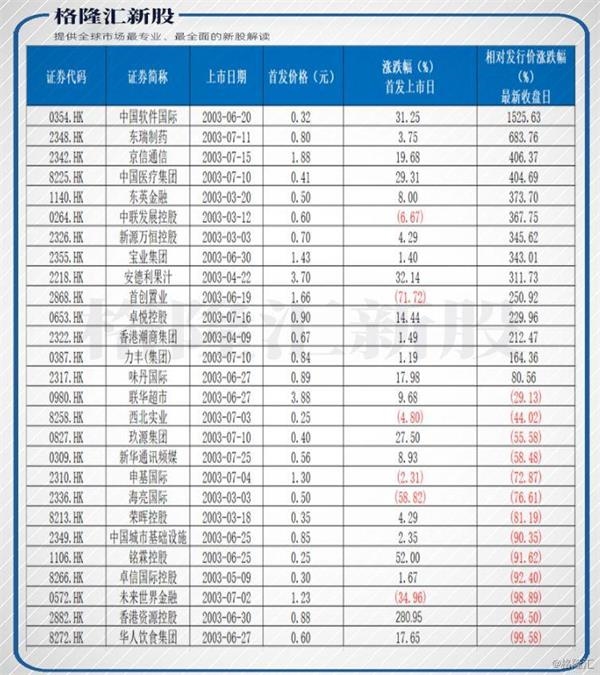

说完大环境情绪,我们继续聚焦于港股的新股市场,彼时新股市场表现如何?下图为SARS期间(2003年2月-7月)香港市场首发上市的股票一览。

总的来说,SARS对于新股与次新股影响不大。

短期角度,该疫情期新股首发表现并不算太凄凉,除6家破发,其余22家还是迎来了“开门红”。其中,香港资源控股、铭霖控股还在这一背景下拿到分别拿下280%、52%首日涨幅的打新战绩。

但市场更看重的自然还是公司未来的潜力,这一波疫情期新股也有首日表现尚可,而后续跑出的大牛股,以中国软件国际(00345.HK)、东瑞制药(02348.HK)为例。

中国软件国际首日大涨超过30%,当前业务覆盖包括100余家跨国企业客户,成为中国大型综合性软件与信息服务企业,业绩增长稳定。股价走势长周期趋势上表现亮眼,十余年来涨幅累超10倍。

东瑞制药首发仅涨3.75%,其目前主要从事头孢类抗生素以及系统专科药物的开发、制造及销售,成国内各大型药品厂商和众多国外药品厂商的首选原料供货商。上市以来虽未见盈利指标复合未见大增,但总体也算较为稳定,股价累涨也已6倍有余。

相反,香港资源控股(02882.HK)首日大涨超过280%,后续市值蒸发超94%,并于2019年10月停牌,令人不胜唏嘘。

此外,回到当前背景,我们再来看一个“个例”。中国医疗集团曾公布消息面称,中国科学院武汉病毒研究所发现利托那韦在细胞层面上对新型冠状病毒有较好抑制作用。而集团关联公司万全万特厦门有限公司是国内唯一生产过该产品制剂,其同时拥有原料批文,申请相关专利和已经向国家药监局申请重新恢复生产。

新年开市两日之间,中国医疗集团股价累计涨幅已达17.58倍,背后的炒作气息甚浓。但可以看到,医药股依然热捧环境下,该公司近日却见回调,今日跌12.74%,基本面撑不住,涨的越高,跌的越惨。而且想深一层,如果没有今日之事,那么中国医疗集团“卷土重来”的几率有多少,相信大家心里会有数。

故整体看下来,疫情影响结果有限,同时也不会是长期投资价值的佐证。目前武汉肺炎疫情的发展阶段已迈入第二阶段,各项数据向好发展,拐点或不日将至。

最终,新股打新的长期投资逻辑还是需要回归基本面,我们希望能尽量为各位读者厘定哪些新股只是适合投机炒作的,哪些又是不能错过的长期机会。我们真心认为,相对于防止“掉坑”,更重要的是如何长期做到“防踏空”,如果想不明白,可以回头再看看,以史为鉴。

(文章来源:格隆汇)

(责任编辑:DF010) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。