客服热线:

客服热线:

早在1月30日的时候,美联储公布了2020年第一份决议。在新闻发布会上,鲍威尔直截了当地表示,未来或将放缓购债速度:

“当我们到达这一水平,美联储将开始逐渐减少资产购买,并将资产购买水平降至债务需求的潜在增长水平。”

这句话乍一听没问题,但仔细一想,不禁背脊发凉。这实际上揭示了一个问题:美联储的货币供应是基于对货币的需求,而不是经济增长率。

然而,在健康的经济体里,货币供应与货币需求之间的关系与经济增长速度是保持一致的。在这种情况下,债务主要用于能产生收益的生产性投资,而不是消费或投机,因此货币供应量将随着经济的增长而增加。

需要注意的是,美联储当前最大的负债是商业银行留存的储备金。也就是说,货币供应量将很大程度上基于美联储的存款储备金规模,而鲍威尔在发布会上所指出的“债务需求”,实际上是指银行对种子资金的需求,这些资金将用于创造资金和继续放贷。

货币需求与经济活动之间的关系通常可以参考生产性债务占总债务的百分比,然而,不同用途的债务规模难以量化进行比较。我们不妨转向另一指标——总债务规模和GDP规模的比值,众所周知,这一比值正急剧上升,显示货币需求和经济增速不匹配。

如果大部分债务用于生产性投资,这一比值将会下降,因为在这种情况下,债务增长也刺激GDP增加。然而,我们心知肚明,这一情形是个遥远的梦,近年来债务积累达到创纪录水平,但与此同时,投机性和消费性债务急剧上升。

投机市场的火热为此提供了进一步的证据。自2009年以来,标普500指数增长了375%。与此同时,美国未偿债务总额从11万亿美元增加了105%,达到22.5万亿美元;公司债务则从6.5万亿美元增加55%,至10.1万亿美元。在同一时期,名义GDP仅增长了46%,平均每小时收入增长了29%。

以上一系列数据显示经济增长速度、标普500指数增速和债务总额的不匹配情况,这可能进一步表明,投机性债务增长速度十分惊人。

这意味着什么呢?

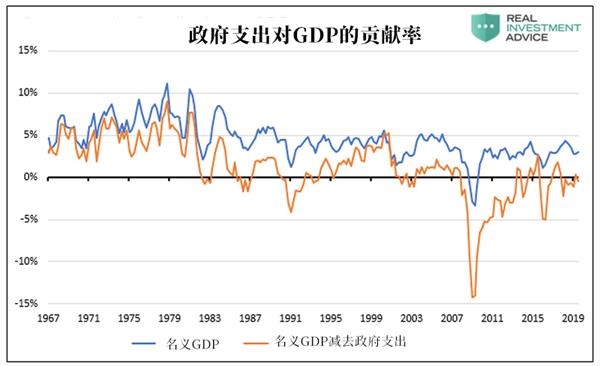

这显示,美国GDP的增长可能更多依赖的是政府支出,从GDP增长的变化中剔除政府债务的增加部分(美国未偿美国国债的实际增加)之后,我们发现,美国经济在过去20年的大部分时间里竟然呈现萎缩。。。。。。

(文章来源:金十数据)

(责任编辑:DF395) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。