客服热线:

客服热线:

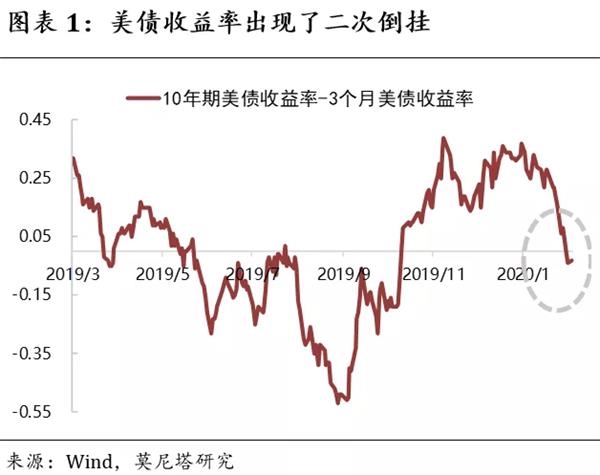

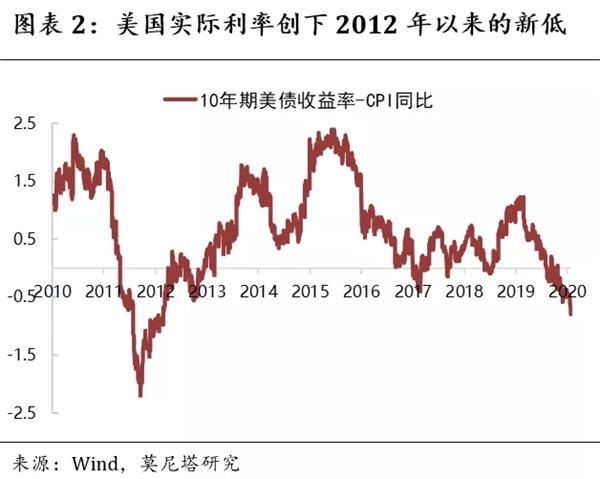

近期10年期美债收益率出现了明显下跌,2020年1月31日下跌至1.51%,而3个月美债收益率为1.55%,美债收益率曲线出现了二次倒挂,实际利率也重新回到负区间并创下2012年以来的新低(图表1、图表2)。

本次倒挂的主要原因在于,中国国内新型肺炎疫情发酵,带动市场避险情绪迅速升温,从而压低了长期债券收益率。受此影响,美联储今年内的降息概率出现明显上升,市场预期全年至少降息1次的概率达到了80%(图表3)。

我们认为,本次美债收益率曲线倒挂持续时间不会很长,最终会通过长期债券收益率的上行来修复,对美国经济的影响也不大。主要原因包括以下几点:

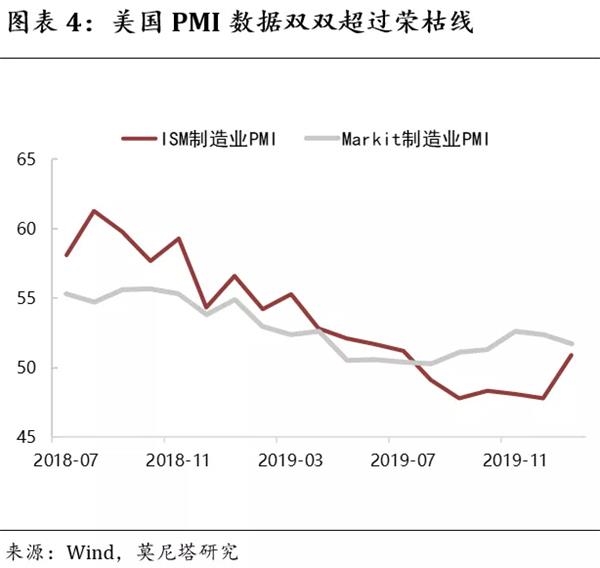

1、增长角度。截至2020年2月5日,美国已经确诊的新冠肺炎病例数共有11例,疑似病例82例,并且已经有一例治愈出院,疫情对美国经济的影响可以说并不是很大。美国最近公布的各项经济数据也都表现良好:比如1月30日公布的2019四季度GDP增速为2.1%,个人消费支出对GDP的拉动率从1.78%上升到1.84%,均超出市场预期;再比如2月3日公布的ISM和Markit PMI分别为51.9和50.9,双双超过景气荣枯线(图表4)。

另外,值得一提的是美国的就业情况。2020年上半年,美国将会进行10年一次的人口普查,以各州为单位依次展开。目前阿拉斯加州已经最先开始,据媒体报道,其他州的人员聘用和培训工作也已经开始进行。根据2010年的经验,人口普查所带来的新增就业大概在15万-20万人左右,这意味着至少在2020年上半年很难看到美国失业率的拐点(图表5)。

2、通胀角度。受新冠肺炎疫情的影响,国际油价出现大幅下跌,美国通胀预期随之下调。截至2月4日,布伦特原油价格下跌到54美元/桶,WTI原油价格下跌到49.6美元/桶,已经下跌到了历史非常低的位置(图表6)。而且,目前油价已经到了欧佩克和美国页岩生产商做出供应反应,以及部分国家借机增加原油库存水平,因此油价继续向下的空间已经很小。

3、估值角度。美债收益率经过近期下跌后,“标普500股息率-10年期国债收益率”这个指标再度出现明显回升,已经处于比较高的位置。这一方面说明了面对疫情,债券的反应要比股市的反应更剧烈;另一方面也说明了目前债券相对于股票的性价比并不高。

综上,由于10年期美债收益率=即期利率+利率变动预期+通胀预期+期限溢价,伴随着增长企稳和油价回升,通胀预期和利率变动预期都会向上,期限溢价则主要与美联储的操作有关系,暂时不会有特别大的变动,因此10年期美债收益率会倾向于上行。

这是与2019年的美债收益率倒挂很不同的一个点:2019年的美债收益率倒挂是通过美联储降息压低短端利率来实现的修复,而本轮美债收益率倒挂并不需要美联储降息,其可以通过市场自身的力量提升长端利率就可以实现修复,从而倒挂持续的时间不会很长,影响也不会很大。从而,由收益率曲线倒挂引致的对美国经济进而全球经济衰退的担忧,也不如去年时候那么深、那么久。因此,在政策端,我们预计美联储在今年上半年降息的可能性还是比较低,更大的可能是在下半年降息。

(文章来源:第一财经)

(责任编辑:DF395) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。