客服热线:

客服热线:

1月份,受“春节”假期和新型冠状病毒疫情影响,钢铁生产呈放缓态势,铁矿石价格升幅收窄。后期下游行业开工复工后延,钢铁需求放缓,钢铁生产也会有所减少,铁矿石价格难以大幅上涨。

一、中国铁矿石价格指数升幅收窄

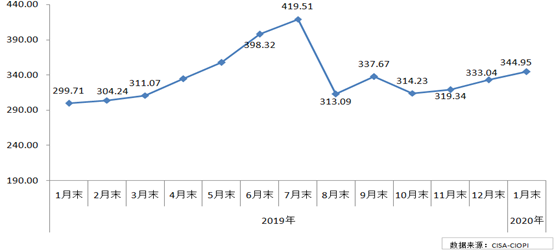

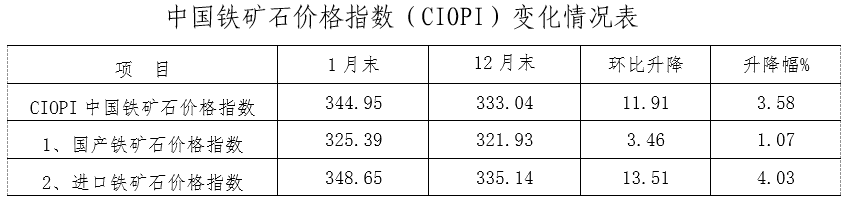

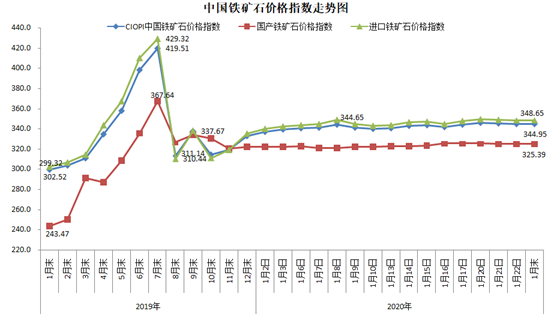

据钢铁协会监测,1月末,中国铁矿石价格指数(CIOPI)为344.95点,环比上升11.91点,升幅为3.58%,升幅较上年12月回落0.71个百分点。其中:国产铁矿石价格指数为325.39点,环比上升3.46点,升幅为1.07%,升幅扩大0.64个百分点;进口铁矿石价格指数为348.65点,环比上升13.51点,升幅为4.03%,升幅收窄1.00个百分点。(见下图、表)

中国铁矿石价格指数(CIOPI)走势图

从全月情况看,1月份CIOPI综合指数平均值为342.28点,较上年12月上升11.40点,升幅为3.45%。其中:国产铁矿石价格指数平均值为323.48点,比上年12月上升1.89点,升幅为0.59%;进口铁矿石价格指数平均值为345.83点,比上年12月上升13.19点,升幅为3.97%。

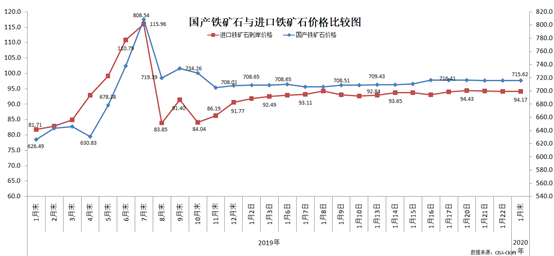

二、进口粉矿价格升幅高于国产铁精矿

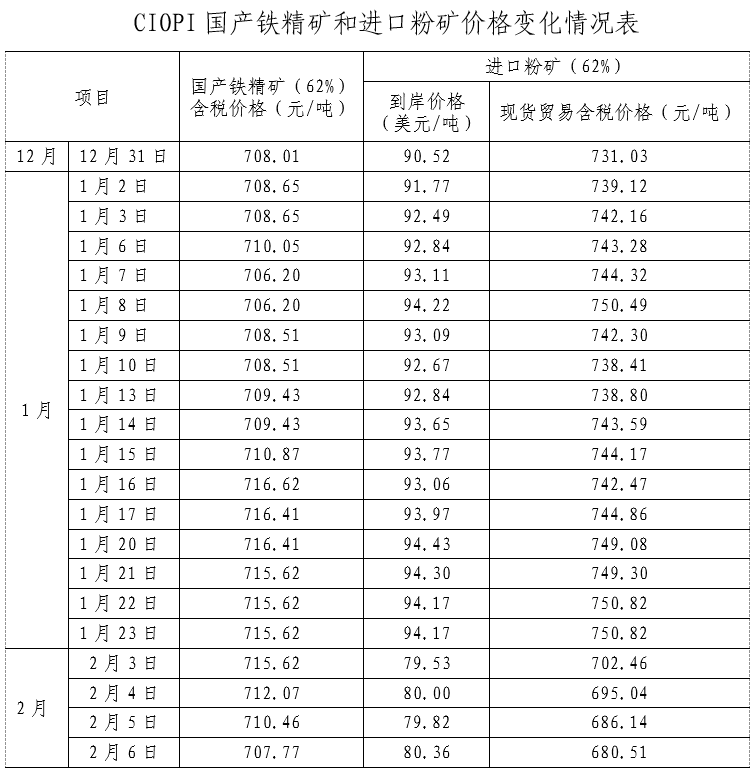

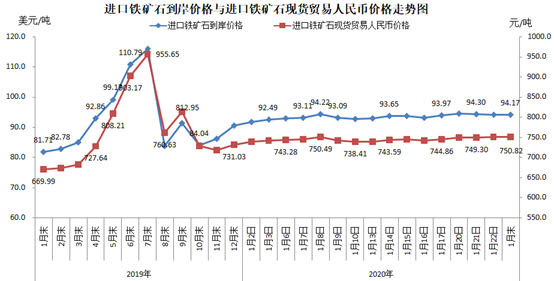

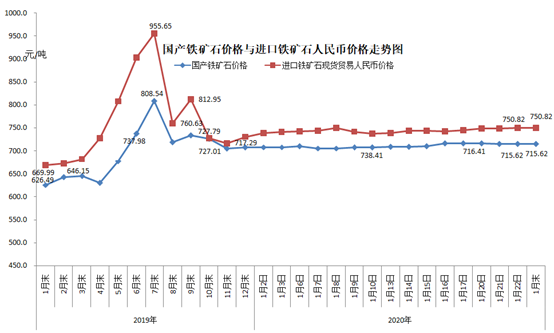

1月末,CIOPI国产铁精矿含税价格为715.62/吨,环比上升7.61元/吨,升幅为1.07%;CIOPI进口粉矿到岸价格为94.17美元/吨,环比上升3.65美元/吨,升幅为4.03%,进口粉矿价格升幅比国产铁精矿价格升幅高2.96个百分点。(见下图)

从全月情况看:国产铁精矿平均含税价格为711.43元/吨,比上月上升4.15元/吨,升幅为0.59%;进口粉矿平均到岸价格为93.41美元/吨,比上月上升3.56美元/吨,升幅为3.97%。(见下表)

三、后期铁矿石价格走势分析

2月份仍是钢材需求淡季,再加上受新型冠状病毒疫情影响,下游行业复工开工推迟,钢材需求会有所减弱,钢厂也将主动减产,铁矿石需求强度降低,价格难以持续高位,将呈振荡下行走势。

1、钢铁产量环比下降,铁矿石需求强度有所降低

受“春节”假期、供暖季限产,以及新冠疫情导致下游行业复工开工延迟、原料运输受限等因素影响,钢铁生产将有所放缓。据钢铁协会旬报统计,1月中上旬,会员钢铁企业日产生铁175.56万吨,估算全国生铁日均产量216.97万吨,比去年12月份微增0.65万吨,增长0.3%。从旬环比情况看,1月中旬,会员钢铁企业生铁日产174.09万吨,比上旬减产2.93万吨,减幅1.65%。预计后期生铁产量还将有所减少,铁矿石需求强度降低。

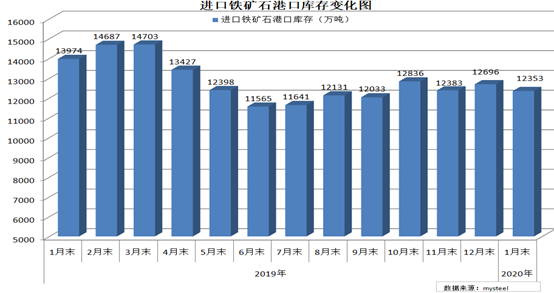

2、铁矿石冬储增量有限,市场供需基本保持平稳

自去年10月以来,进口铁矿石港口库存量基本保持在1.23-1.28亿吨水平。1月“春节”前为1.24亿吨,进入2月份第一周,港存量升至1.26亿吨,比“春节”前增加204.87万吨,增长1.7%;从进口情况看,去年下半年各月进口量均同比增长,12月份单月进口量达1.013亿吨,是历史次高水平。总体来看,铁矿石市场供需基本保持平稳。(见下图)

3、钢材价格持续下行走势,铁矿石价格难以大幅上涨

据钢铁协会监测,2月份中国钢材价格指数(CSPI)继续回落,截止2月第一周降至103.86点,比1月末下降2.24%,同比下降2.73%,环比、同比降幅均较上月有所加大。同期中国铁矿石价格指数(CIOPI)挤掉前期虚高泡沫而高位回落,并呈小幅波动走势。截止2月6日降至80.36美元/吨,比1月“春节”前累计下降13.81美元/吨,降幅为14.66%。总体来看,钢铁生产放缓,钢材价格持续走低,后期铁矿石价格难以再现大幅上涨走势。

附:中国铁矿石价格指数(CIOPI)走势图

中国铁矿石价格指数

联系人:

刁 力:(010)65134912 13621347347

陈明亮:(010)85692815 13691467928

揭香萍:(010)87760054 13691427963

杨 巍:(010)65221981 13681477704

孙 宁:(010)64441863 17310989139

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)