客服热线:

客服热线:

报告摘要:

主要观点:短期国内铝锭累库周期开启,从累库量和累库周期的测算来看,影响或中性偏乐观。节后下游消费恢复速度及改善预期正向,加上累库后的铝锭库存同比水平偏低,对铝价形成一定支撑。中长期来看,冶炼产出释放的持续增加,消费同比改善空间谨慎,未来铝市场将逐渐转向供应过剩,构成中长期铝价重心下移的压力。

春节累库的测算:我们预估今年春节前后累库量为47-57万吨左右,累库周期约为1个半月。该累库量为同期中等水平,累库后绝对库存水平不高。

累库量测算主要基于以下的考虑,(1)2012年至2019年春节后累库周数最高是2015年的9周,最低是2016年的4周,去除高低极值后的累库周数均值为6周,考虑到2019年以来专项债发行前置,下游回归相应提前的状况,累库周数取5周,节前实质性累库2周,总计累库周期为1个半月。(2)春节后累库数量基于春节所在月份及其后一个月的日均产量,历史累库为多少个日均产出考虑。2012至2019年累库数量为5.6个日均产出(剔除高低极值),考虑到2020年3月日均产量上升,不同于2019年未3月持续下降,累库为日均产出的5倍,数量为49.3万吨。最好的情况与2019年相当,在4倍水平,则累库数量39.4万吨。(3)加上春节前累库8万吨,预计2020年春节前后累库数量区间为(8+39.4,8+49.3)=(47.4,57.3)万吨。

投资建议:

节后,逢低布局沪铝跨期正套;逢低做多参与旺季行情,但注意时间窗口,后期面临供应提速和消费环比下降的风险。

风险提示:国内电解铝产出不及预期;消费超预期增长

一、铝:绝对库存偏低,近月屡受青睐

进入1月份以来,下游企业开始陆续放假,电解铝消费从11、12月份的赶工高潮中淡下来,月初库存拐点出现,但连续两周库存分别持平和增加2万吨,截止1月16日,电解铝库存总计63万吨。累库速度不及预期和绝对库存总量偏低,流通现货货源偏紧,导致沪铝近月价格强势。1月15日是2001合约的最后交易日,当日现货报价在14200元/吨,现货大幅贴水01合约的背景下,01合约盘中触及涨停,最后报收14470元/吨,让市场瞠目。1月16日,现货报盘涨110元/吨至14310元/吨,较2002合约10:15最新价14130元/吨升水180元/吨,2002合约震荡上攻,同时带动远期合约价格上涨,近端02合约涨幅2.89%,沪铝指数涨幅2.1%。沪铝远月合约跟涨力度不佳,沪铝近强远弱back明显。

铝库存低处于近年来低点背景下,库存变动是市场博弈的焦点。供应增长、消费回归前景、春季累库数量及库存变动趋势是本文重点探讨的内容。

图1:1月来沪铝近月冲天,连三震荡 单位:元/吨

资料来源:Wind 中信期货研究部

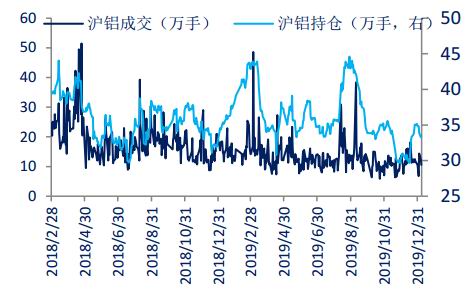

图2:沪铝市场资金参与度稳中略降 单位:万手

资料来源:Wind 中信期货研究部

二、供应增长路曲折,但尚未见明显阻碍

2.1 冶炼维持高利润,维持供应增长预期

国内电解铝企业平均生产利润自7月有负转正以来,在氧化铝价格向下及电解铝价格向上的分化走势作用下重心抬升至1000元/吨附近。12月以来暖冬明显支撑消费,现货价格坚挺,国内电解铝企业平均生产利润提升至1400元/吨附近,为近年来的利润高位。

相对稳定的高利润刺激下,11、12月份已经有新增产能投放和受意外中断生产产能恢复,包括新疆信发预计11月中旬复产完成15-20万吨(剩余产能由于辅助材料采购推迟到二季度进行);山东魏桥11-12月份复产15万吨左右;固阳二期25万吨新产能12月底完成,一期25万吨产能在进行并计划在春节后完成;四川广元中孚25万吨新产线点火,百河铝业12月复产20万吨产能。涉及产能65万吨,根据电解铝投产到达产时间估算,这部分产能增量到1、2月份才会体现在产量增长上,这也是11、12月份未看到日均产量没有明显变化原因。

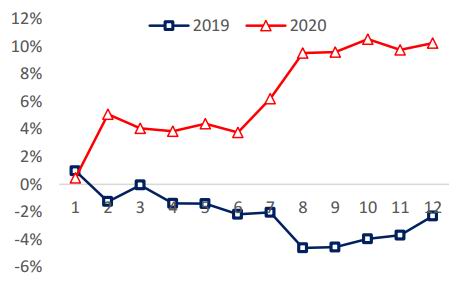

据ALD数据显示,2019年12月中国电解铝产出量304万吨,日均产量环比增加0.1%,同比增加1.5%。根据11、12月份的新增排产,预计1月日均产量环比小幅上升,但同比层面未有明显变化,2月及其后的日均产量将明显提升,产量同比增速持续转正。

从中期来看,铝冶炼产能恢复或投放也将增加。魏桥铝电的剩余约30万吨的产在一季度复产;新疆信发剩余35万吨产能在二季度复产;二季度云铝海鑫35万吨、云南其亚25万吨,神火一期二序列15万吨新增项目投产;三季度云铝文山50万吨,云南魏桥60万吨新增产能投产。我们维持年度供应增长6%的预期。

图3:铝冶炼利润处于相对高位 单位:元/吨

资料来源:wind 中信期货研究部

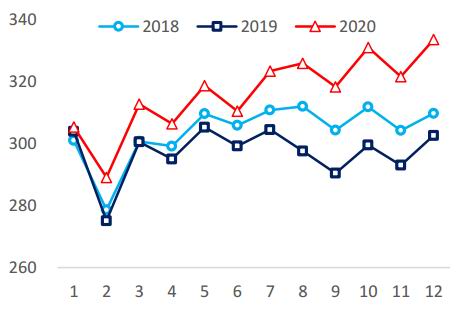

图4:国内电解铝月度产量不断提升 单位:万吨

资料来源:ALD 中信期货研究部

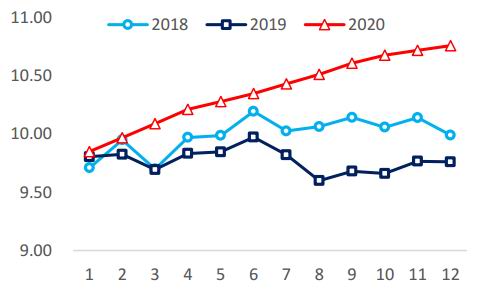

图5:国内电解铝日均产量爬坡 单位:万吨

资料来源:ALD 中信期货研究部

图6:国内电解铝产量同比增速转正 单位:%

资料来源:ALD 中信期货研究部

2.2 优惠电价落实受质疑,云南新增投产进度受阻?

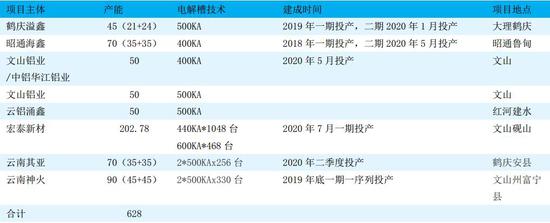

云南省为就地转换剩余水电,提高工业附加值,云南省主推“水电铝+精深加工”的集群化布局,将在3至5年内在全省培育打造5个左右水电铝加工一体化重点产业园区,形成600~800万吨水电铝规模,打造具有综合竞争力和世界影响力的千亿级水电铝一体化基地。云南省原仅有云南铝业158万吨产能,云南省实施的优惠电价政策,吸引省外内电解铝企业投资,使云南省成为2018-2021年电解铝新增产能的主要区域之一。随着云铝约420万吨产能、魏桥203万吨产能、云南神火90万吨、云南其亚70万吨的建设和投产,云南800万吨水电铝规模已经形成。

表1:云南省新增电解铝项目 单位:万吨

资料来源:公开资料整理 中信期货研究部

云南800万吨水电项目,其中,628万吨新增,以电解铝13500千瓦时/吨的综合电耗估算新增电力需求847亿千瓦时/年。值得注意的是,水电铝材一体化重点产业园,铝材加工比例达到60%以上,力争每年消纳电力1000亿千瓦时。

云南的电力能够提供稳定的保障吗?

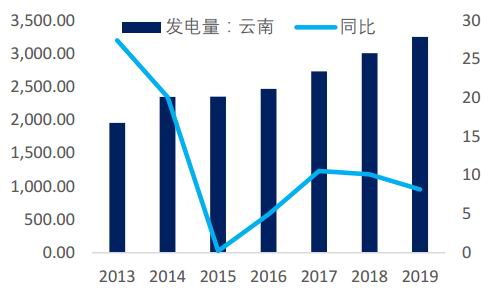

梳理云南省年度发电量,2017-2019年分别为2730.1亿千瓦时、3006.7亿千瓦时、3251.9亿千瓦时,同比增幅分别为10.55%、10.13%、8.16%。从电力构成看,水电占比稳定在84%左右,火电占比下滑至8.9%,新能源发电占比扩大至7%。云南省水电资源开发量局全国第三位,由于当地工业基础不高,省内消纳不充分,弃水电问题由来已久,2017年、2018年,云南省弃水电量分别为288亿千瓦时、153亿千瓦时。

根据《云南省能源发展规划(2016-2020年)》,到2020年,云南省电力装机总规模将达9300万千瓦左右,发电能力达到3300亿千瓦时左右。其中,水电和新能源装机超过8000万千瓦(水电装机力争达到7000万千瓦);清洁电力发电能力3000亿千瓦时左右(新能源年发电量力争达到300亿千瓦时)。

云南省主要水电增量电源为澜沧江上游苗尾、黄登、大华桥、乌弄里、里底等20万千瓦以上的干流水电站(合计561万千瓦,合计年均新增发电量250亿千瓦时)。根据规划,云南省2017-2020年还有750万千瓦的装机增长空间,加上2017年仅300亿千瓦时,新增发电量为550亿千瓦时,与铝产业1000亿千瓦时的增量还存在缺口,需要依靠其他电力来补充。

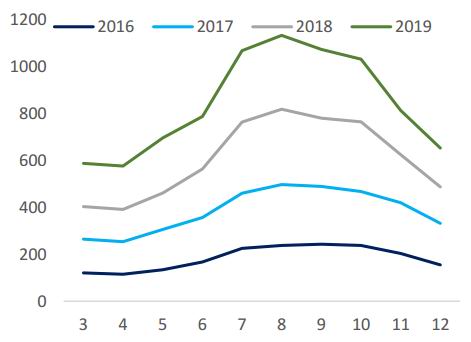

除此以外,水力发电有明显的季节性,每年丰水期(6至11月)水电发电量占全年水电发电量高达60%。12月至次年5月的半年期间,水电发电量仅占全年发电量的40%左右,枯期时必须补充大量其他电源来平衡负荷用电,满足用电需求平稳、持续的清洁载能产业用电。

图7:云南省年度发电量及增速 单位:亿千瓦时

资料来源:Wind 中信期货研究部

图8:云南省电力构成 单位:%

资料来源:wind 中信期货研究部

图9:云南省弃水电量 单位:亿千瓦时

资料来源:Wind 中信期货研究部

图10:云南省水力发电季节性 单位:亿千瓦时

资料来源:wind 中信期货研究部

1月中旬传出云南某电解铝厂一期15万吨电解铝产能投产暂缓,主因或为当初地方政府招商引资时承诺的优惠电价没有落地(承诺用电含税价不高于0.25元/千瓦时,恰逢枯水期实际电价或在0.4元/千瓦时以上)。作为云南省引进的外省第一个投产的项目投产推迟,引发市场对后续项目投产进度的担忧。

根据此前云南省发改委等部门出台的相关规定显示:对于带指标到云南省投资建设水电铝的企业,自企业投产后前五年实施0.25元/度的含税电价,从企业投产第6年起,含税电价在0.25元/度的基础上每年增加0.012元/千瓦时,直至增加到0.3元/千瓦时封顶。

我们预计该电解铝厂的优惠电力需求会得到满足的。国家发改委和云南省有政策支持,2019年7月31日,国家发展改革委批复同意云南省开展运用价格杠杆促进弃水电量消纳试点工作。对弃水电量给予了输配电价的支持政策。电力用户消纳的弃水电量暂不收取输配电价。装机容量比例的17%认定弃水电量,输配环节电价为零,输配电价+政府性基金+上网电价=总电价,做到2毛5和2毛8的电价,是可实现的。最终暂缓投资的这家企业会恢复正常投产,而其他新增电解铝项目有充足的时间去周旋,预计转移到云南省的电解铝投产进度不会受到明显影响。

三、消费预期仍在,但各子板块合力不突出

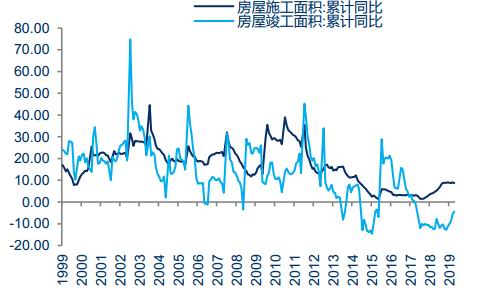

从消费端表现来看,春节前消费韧性较强。一方面,房地产行业后端竣工逐渐提速。同时,国内汽车产销量也在恢复中。其中11月和12月汽车产量同比增速已转为正增长。第二方面,暖冬天气和春节前置,下游出现较为明显的赶工显现。

国内铝中间加工材开工也应证了终端消费的恢复好转。据SMM数据显示,2019年12月份铝型材开工环比小幅下降,但同比来看处于历年同期偏高水平;12月铝板带箔开工率环比持平于,同比处于同期较好水平,主要受汽车产销恢复及家电制造持稳的支撑。

节前终端消费和初端消费表现相对乐观,但由于现货升水处于高位,下游被动补库,但备货的意愿并不强烈。对于节后,我们估计消费有望较快恢复。国家逆周期调节经济,专项债发行前置等会带动消费的回归。

但需要注意的是,尽管逆周期调节会给消费带来较好的预期,但是从铝消费的子版块看,除了房地产板块、汽车板块释放正增量以外,出口及电网板块并未给铝消费带来利好。内外盘比价偏高,基础板带出口窗口未有效打开,预计上半年铝材出口同比将负增长。电网一季度铝交货量增长仅2万余吨。环比的消费预期改善真实存在,但子版块难以形成有效的合力,带动的同比消费增速谨慎乐观。

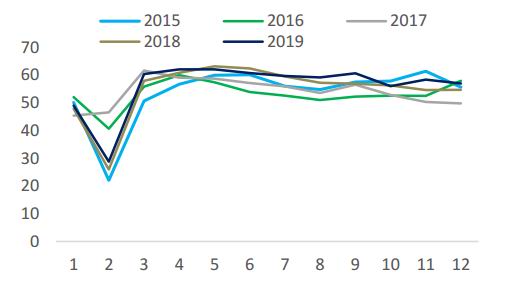

图11:房屋竣工面积累计增速逐渐恢复 单位:%

资料来源:Wind 中信期货研究部

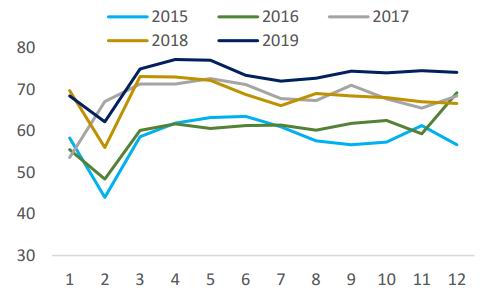

图12:铝型材开工率 单位:%

资料来源:SMM 中信期货研究部

图13:国内汽车产销同比逐渐恢复,产量同比转正

资料来源:Wind 中信期货研究部

图14:铝板带箔开工率 单位:%

资料来源:SMM 中信期货研究部

图15:铝材出口利润 单位:美元/吨

资料来源:SMM 中信期货研究部

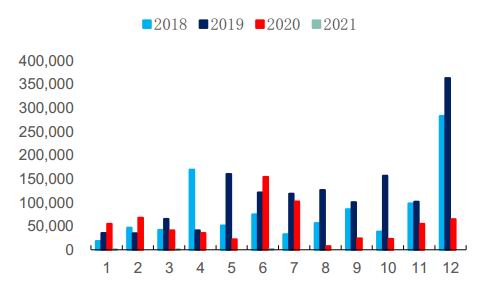

图16:电网铝交货量一季度同比增量有限 单位:吨

资料来源:国家电网 中信期货研究部

四、国内电解铝春节累库的探讨

今年国内电解铝春节累库周期开启较为迟缓。至1月13日当周,国内铝锭社会库存才开启实质性的累库周期。首先,2019年11、12月份的产量未有效提升,向市场供应数量偏低。其次,消费上表现好于预期,下游采购较为积极,带动铝锭库存持续去化。据上海有色网数据显示,1月13日国内铝锭社会库存仅为62.4万吨,至1月20日小幅累积增加至65.1万吨,累库速度慢且绝对数量低。再者,运输物流上的原因,影响了部分北方货源的在途,导致入库量略低。

此外,从国内铝现货升水表现来看,1月上旬下游集中补库,加上铝锭库存累积迟迟未兑现,铝锭现货升水阶段性出现走高。1911合约和2001合约的两次挤仓临近交割时,现货大幅贴水,但由于沪铝维持高Back结构,换月后现货再度转为升水,表明流通现货偏紧的状态维持。随着1月中旬以来下游补库减弱,铝锭库存开始累积,铝锭现货升水走低,短期或继续小幅下调,但深度受限。与此同时,沪铝期价近月端小BACK结构在低库存支撑下有望维持。

对于今年春节期间铝锭的累库量,我们进行了简单的预测。预估今年春节前后累库量约为47-57万吨,累库周期约为1个半月。

累库量测算主要基于以下的考虑,1)2012年至2019年春节后累库周数最高是2015年的9周,最低是2016年的4周,去除高低极值后的累库周数均值为6周,考虑到2019年以来专项债发行前置,下游回归相应提前的状况,累库周数取5周,节前实质性累库2周,总计累库周期为1个半月。(2)春节后累库数量基于春节所在月份及其后一个月的日均产量,历史累库为多少个日均产出考虑。2012至2019年累库数量为5.6个日均产出(剔除高低极值),考虑到2020年3月日均产量上升,不同于2019年未3月持续下降,累库为日均产出的5倍,数量为49.3万吨。最好的情况与2019年相当,在4倍水平,则累库数量39.4万吨。(3)加上春节前累库8万吨,预计2020年春节前后累库数量为(8+39.4,8+49.3)=(47.4,57.3)万吨。

从累库周期来看,节后终端消费回归节奏我们略乐观,由于节前发生挤仓,下游面对现货高升水,备货积极性下降,我们预计下游企业在2月下半月将再度开启重新补库的需求。因此,节后库存高点预计为2月23日附近,累库开启的时间为1月13日左右,累库周期为1个半月,累库周期时间略低于往年同期。

图17:1月中旬铝锭社会库存开始累积 单位:万吨

资料来源:SMM 中信期货研究部

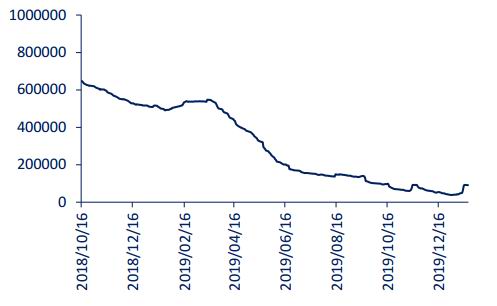

图18:SHFE铝仓单持续低位 单位:万吨

资料来源:Wind 中信期货研究部

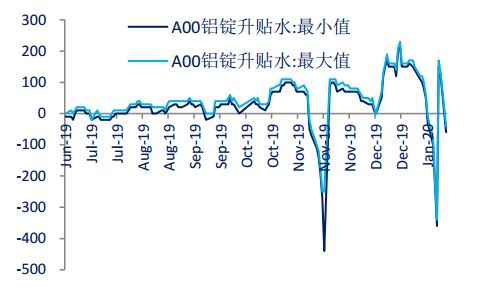

图19:近期国内铝现货升水 单位:元/吨

资料来源:Wind 中信期货研究部

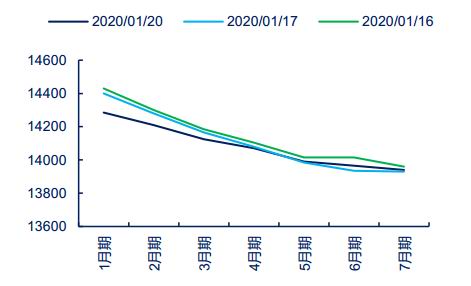

图20:沪铝期价升水结构强化 单位:元/吨

资料来源:Wind 中信期货研究部

表2:国内春节铝锭累库量

资料来源:SMM 中信期货研究部

五、后期铝市场展望

短期国内铝锭累库周期开启,从累库量和累库周期的测算来看,影响或中性偏乐观。节后下游消费恢复速度及改善预期正向,加上累库后的铝锭库存同比水平偏低,对铝价形成一定支撑。中长期来看,冶炼产出释放的持续增加,消费同比改善空间谨慎未来铝市场将逐渐转向供应过剩,构成中长期铝价重心下移的压力。

操作上建议,低库存支撑下,上半年逢低布局沪铝跨期正套操作的确定性高;单边上,节后逢低做多参与旺季行情,但时间窗口预计不会很长,后期面临供应提速和消费环比下降的风险。

中信期货 郑琼香 覃静

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)