客服热线:

客服热线:

部分内容来源丨方正中期、华泰期货、永安期货、天下粮仓

春节后第一天开盘,很多期货品种受疫情影响纷纷跌停,在少数坚挺的不跌反涨的品种里,玉米算一个。当前玉米一直处在横盘震荡中,后期若疫情有所恢复,玉米会迎来上涨吗?

数据来源:文华财经

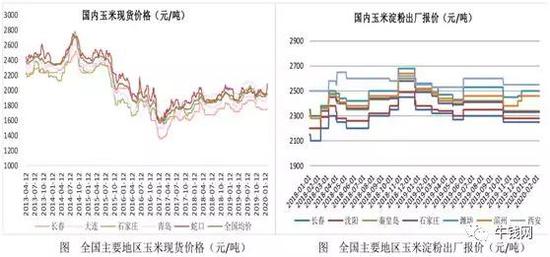

现货方面

国内地区玉米报价大多以稳定为主,个别地区有涨价情况,山东地区下游深加工企业玉米收购价主流区间在1950-2080 元/吨,受新型冠状病毒影响,辽宁锦州港口玉米大多未报,个别报水分 14.5%,容重 690-700 收购价1890-1900元/吨,广东蛇口港口二等玉米报价 2080 元/吨,成交可在 2060 元/吨,较昨日持平。下游产品玉米淀粉方面,受疫情影响加工厂复工推迟,多数企业未报价,个别报价企业价格多以稳定为主,山东河北报价在2360-2480元/吨,辽宁地区玉米淀粉报价在 2360 元/吨。

数据来源:方正中期期货

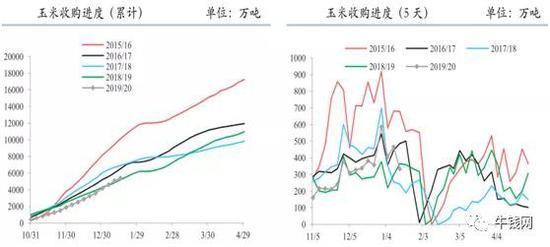

供给方面

截止1月15日数据,东北地区玉米销售进度在50%左右,河南地区在40-50%左右,山东在 60%左右;由于这个春节过节较早,年前农民一直存在惜售的心理,而随着新型肺炎疫情的爆发,年后的玉米销售进度将继续延迟,但若后期疫情有所恢复,天气转晴物流恢复,玉米的供应压力将会陡增。

数据来源:华泰期货

从总的供给方面来看,经过2016年国家对玉米供给侧改革之后,随着玉米种植面积的下降,玉米的产量从2015年的高点逐年开始减少,库存也出现了重要的拐点。随着国家继续推行大豆补贴的政策,今年玉米的种植面积或将进一步缩小;而近期合约关注的焦点,则为下游养殖的复苏进度,以及下游深加工开工的进度表现。

数据来源:永安期货

库存方面

据天下粮仓网,123家玉米深加工企业港口玉米库存,截止2020年1月31日当周玉米库存总量(含拍卖粮)为564.15万吨,较春节前711.76 万吨减少了147.61万吨,降幅20.74%。

数据来源:天下粮仓

虽然南北方港口的玉米库存维持在低位水平,但下游深加工企业的玉米库存维持在正常的水平,后续玉米需求消费端的扩大还是要看生猪存栏的恢复速度。

数据来源:华泰期货

供需缺口方面

国家农业农村部公布的 12 月能繁母猪存栏环比增加 2.2%,增速低于 11 月的 4%,亦低于能繁母猪与生猪存栏恢复至疫情爆发之前水平所需的增速水平,或源于部分区域非洲猪瘟疫情复发,在这种情况下,我们将玉米饲用需求下调 200 万吨,对应 2019/20 年度国内玉米供需缺口下调 300 万吨至 4200 万吨。

数据来源:方正中期期货

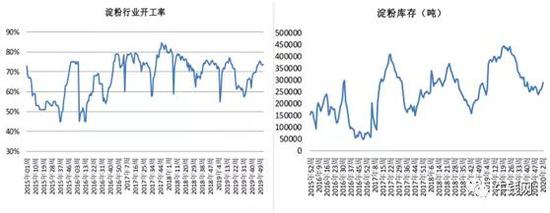

下游深加工方面

据天下粮仓对东北、山东、河北等地区的 82家淀粉企业进行调查,1月31日当周,有 38 家处于开机状态(其中 18 家未满负荷生产),其余 44 家停机。当周国内玉米淀粉企业玉米加工量为 551900吨,较前一周640800减88900吨;当周淀粉产出量在386330吨,较前一周448560吨减62230吨;当周淀粉行业开机率为53.39%%,较前一周62%减8.61个百分点;较去年同期71.08%减17.69个百分点。年后随着疫情的影响,各地复工推迟,下游深加工企业开机率有所下滑,但随着疫情的逐渐好转,下游的开工虽有推迟,但消费会慢慢赶上。

数据来源:华泰期货

观点小结

由于新型肺炎疫情的影响,各地实施了封村封路的现象,玉米的收购出现停滞,物流运输方面受阻或中断,更加剧了供应端的偏紧情况。为了保障国内饲粮供应,2月5日中储粮网储运公司投放3.36万吨玉米成交率100%,2月4日中储粮宣布在2月7日向市场投放296万吨政策性玉米的拍卖,以用来缓解目前偏紧的市场情况。一方面投放供应的加大,若后市疫情逐渐出现好转,玉米的供应压力将会出现陡增的情况,玉米未来一小段时间或可能出现小幅下跌的情况;但随着下游深加工开机率的恢复,生猪存栏或也将稳定增长,未来玉米的下游需求是有保证的,但需要时间,操作上以远月长线低吸为主。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)