客服热线:

客服热线:

文 | 李冬-中唯

回忆过往的10年,让无数经济学家屡屡打脸的重大事件有两个:第一是唱空中国房价,二是唱空美股。

挑战一名中国的经济学者,最简单的方法就是问:你敢预测房价何时下跌吗?

想鄙视下美国对冲基金,可以直接问:除了做空中概股,你敢做空道琼斯或纳斯卡达克指数吗? 以前对方忍忍就算了,不过最近很多人开始跃跃欲试,因为一颗股市空头的“哈雷彗星”出现了。

美国债收益率倒挂的魔咒

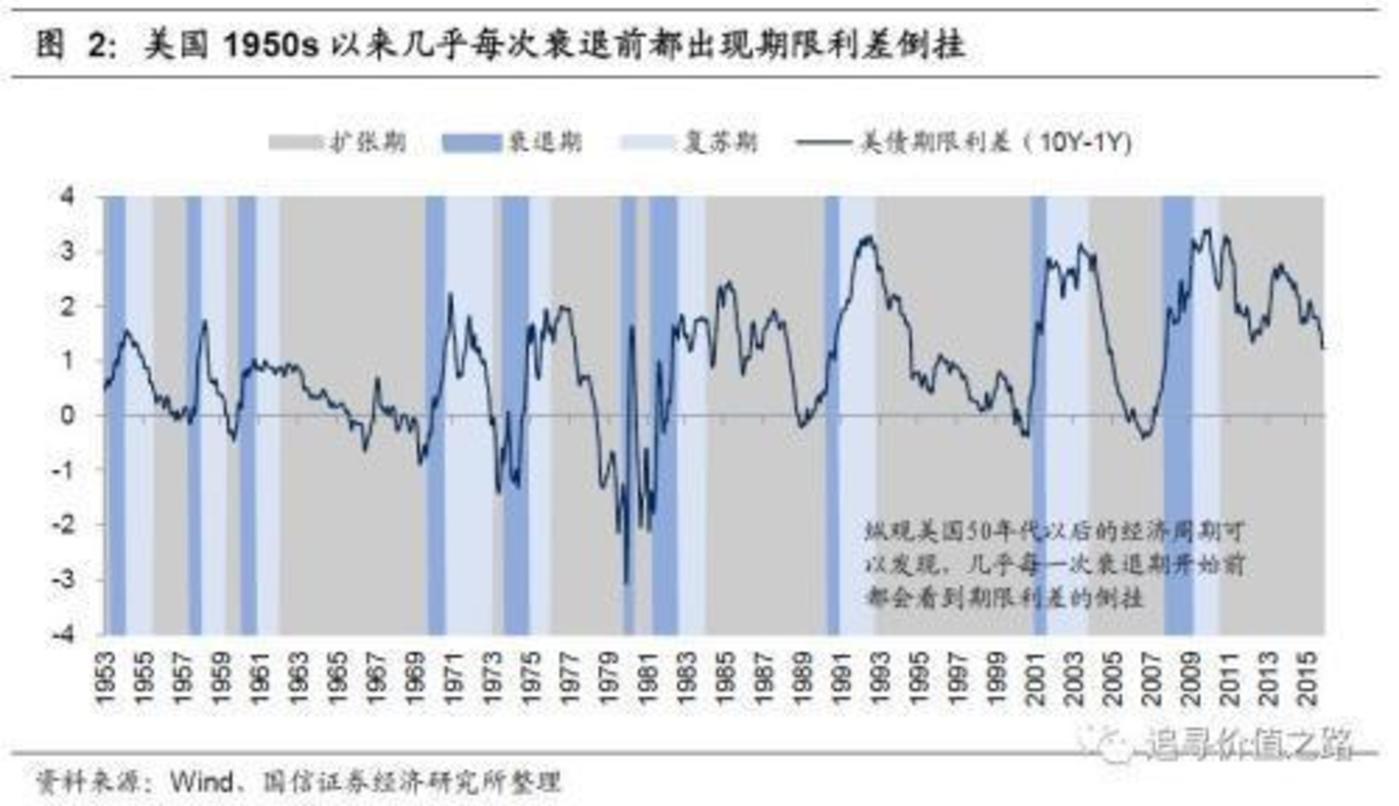

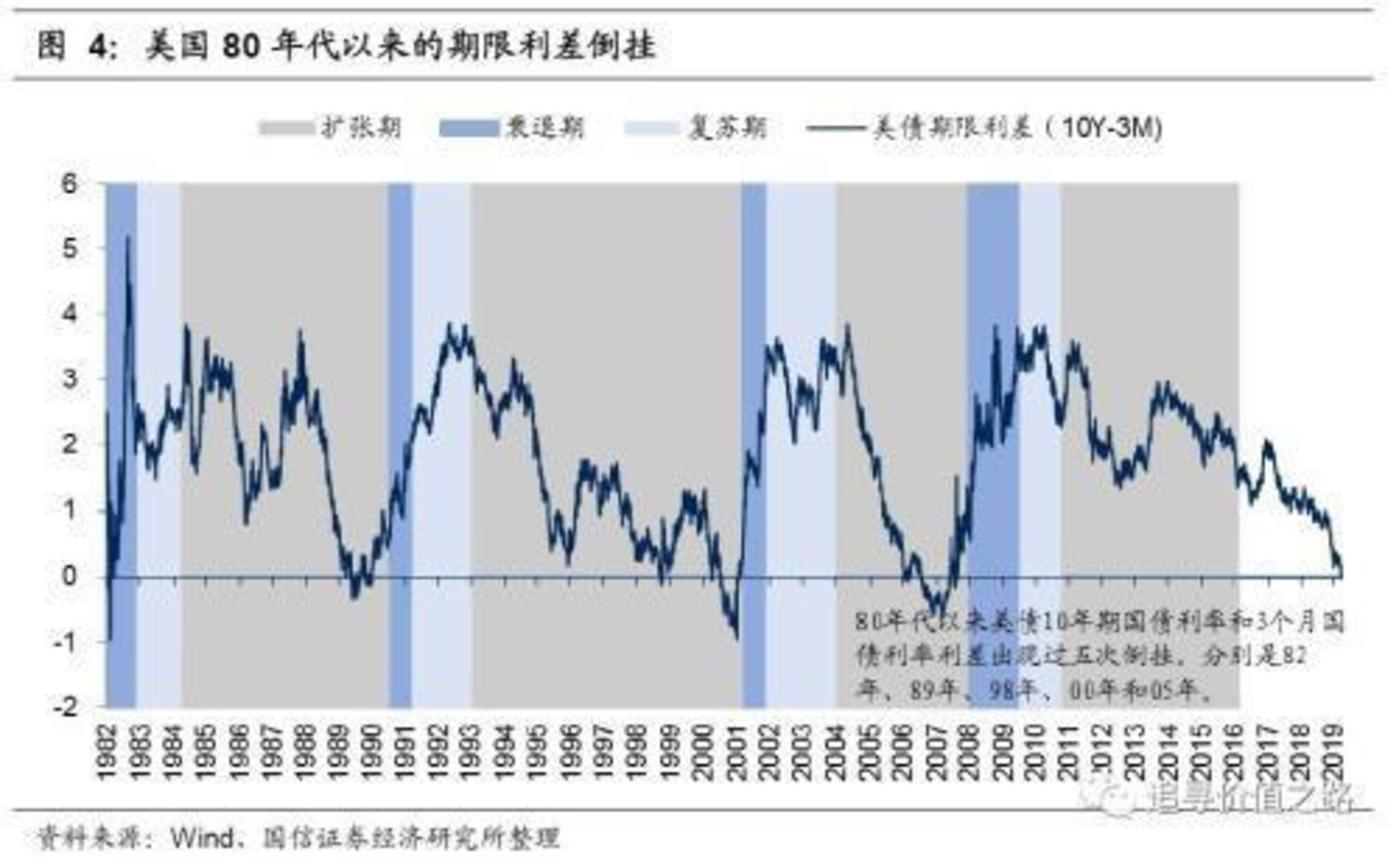

在历次美国经济衰退,资本市场步入熊市之前,都会出现一个征兆,如同76年回地球一次的“哈雷彗星”般准确,这就是美国短期和长期国债收益率的倒挂现象。

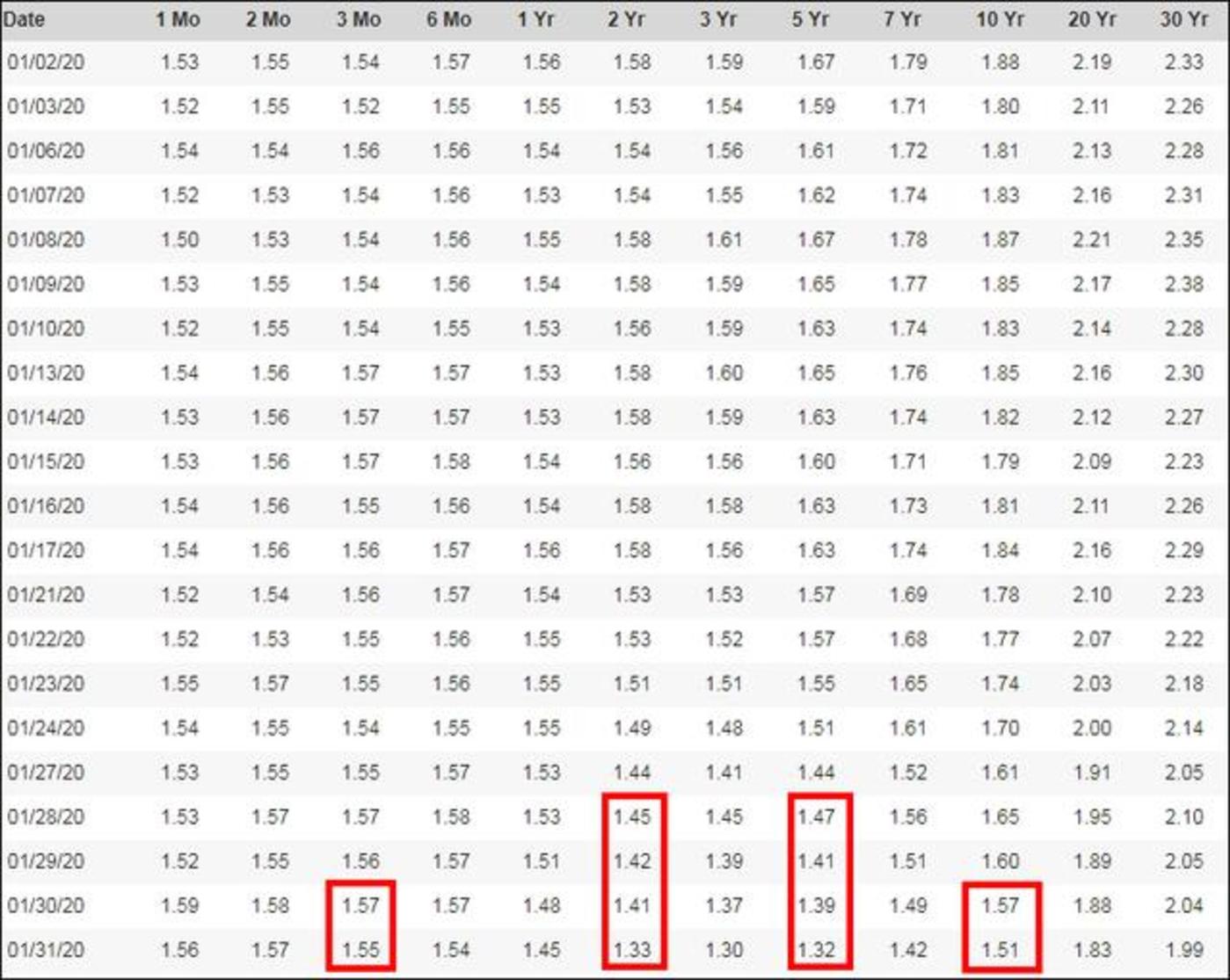

2020年1月 美3月和10年期国债收益率倒挂请

一般来讲,美国10年的期国债的收益率是稳健投资者的选择,代表着对美国长期经济和政府信用的信心,而3月期国债往往是短期资金的选择,其收益率不可能超过长期国债收益率。

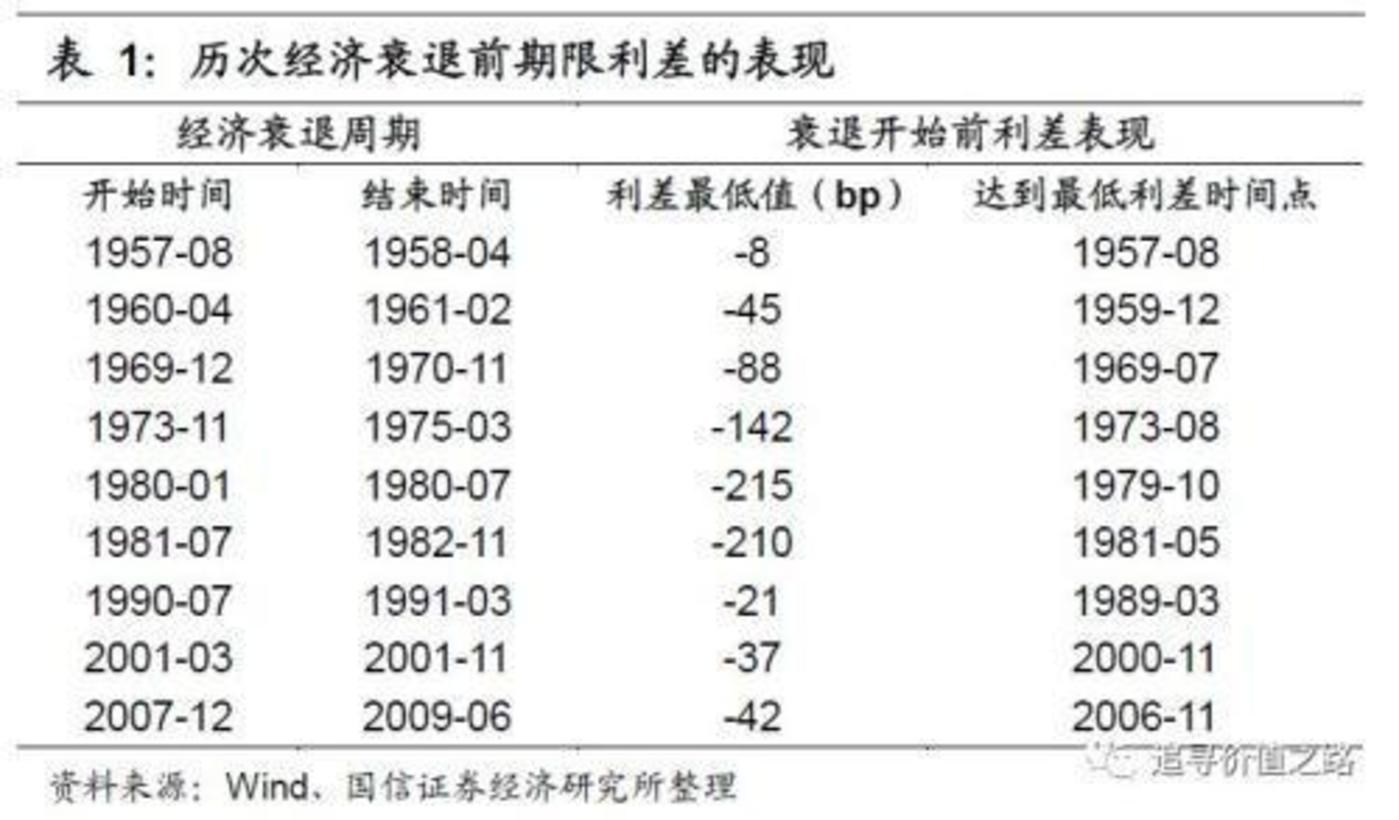

但是,一旦出现长短期收益率“倒挂”现象,也就表示出投资者对长期经济的信心开始衰弱。从历史数据来看,自1952年以来,美国国债收益率曲线倒挂的这颗“彗星”,往往会成为经济衰退的前兆,同时也是预判股票市场走势重要参考指标。

收益率倒挂现象领先美国的经济衰退1-2年不等,但在刚出现时,经济的扩张周期往往并未走完,股票市场的走势也并不一定马上受到影响,甚至还可能走出大牛市的行情。最典型的例子是1998年9月左右美国出现了收益率曲线倒挂,但之后一直到2000年3月是互联网泡沫中股市涨得最好的时间段。

倒挂现象会在1-2年的时间里反复出现,此后经济出现周期性衰退,股市掉头向下。最近的一次“彗星”现身是在2006年1月至2007年5月,但两年以后直至2008年1月经济衰退周期才开始,股市崩盘,这就是上一次让全世界黯然失色的金融危机。

更早一次在2000年4月至12月,“彗星”反复现身,结果2001年4月经济衰退周期开始。2000年上半年美国GDP同比增长率仍在上行,而随着“互联网泡沫”的破灭,下半年开始经济增速直线下滑直至2001年12月见底,纳斯达克指数在这期间跌幅超过80%,好多股票下跌了90%。

现在“彗星”再次降临,而且不止一次。先是出现在2018年的12月,那个时候贸易战正值高潮;第二次出现在2019年10月,当年7月美联储10年以来首度降息,全世界对美国经济下滑的担忧开始弥漫,但后来美联储印钞票的游戏又启动了第二和第三次,硬生生的把已经有下滑势头的经济拖了上去。

但是,2020年1月末,“彗星”又现,距离第一次已经有14个月的时间了,而历史上随后经济衰退的最长间隔是24个月,平均间隔是18个月。

彗星是不是“迷信”? 背后隐藏的危机

单凭一个指标就断言世界第一大经济体的股市会步入熊市会被认为是种迷信,但是这背后有更深层次的逻辑和相伴的其他征兆。

牛市的奥秘:回购的游戏

美国股市在2009到2019的十年间从10万亿膨胀到了40多万亿,涨了3倍多;这期间A股从20万亿膨胀到55万亿的市值,只涨了1倍多,但是美国的GDP每年平均增长2%,中国是7%!美股经历了一轮有史以来最长的牛市,标普500的平均市盈率达到了创纪录的20倍以上,远超经济走势和企业盈利合理的增长速度,背后一种回购的资本游戏起了重要作用。

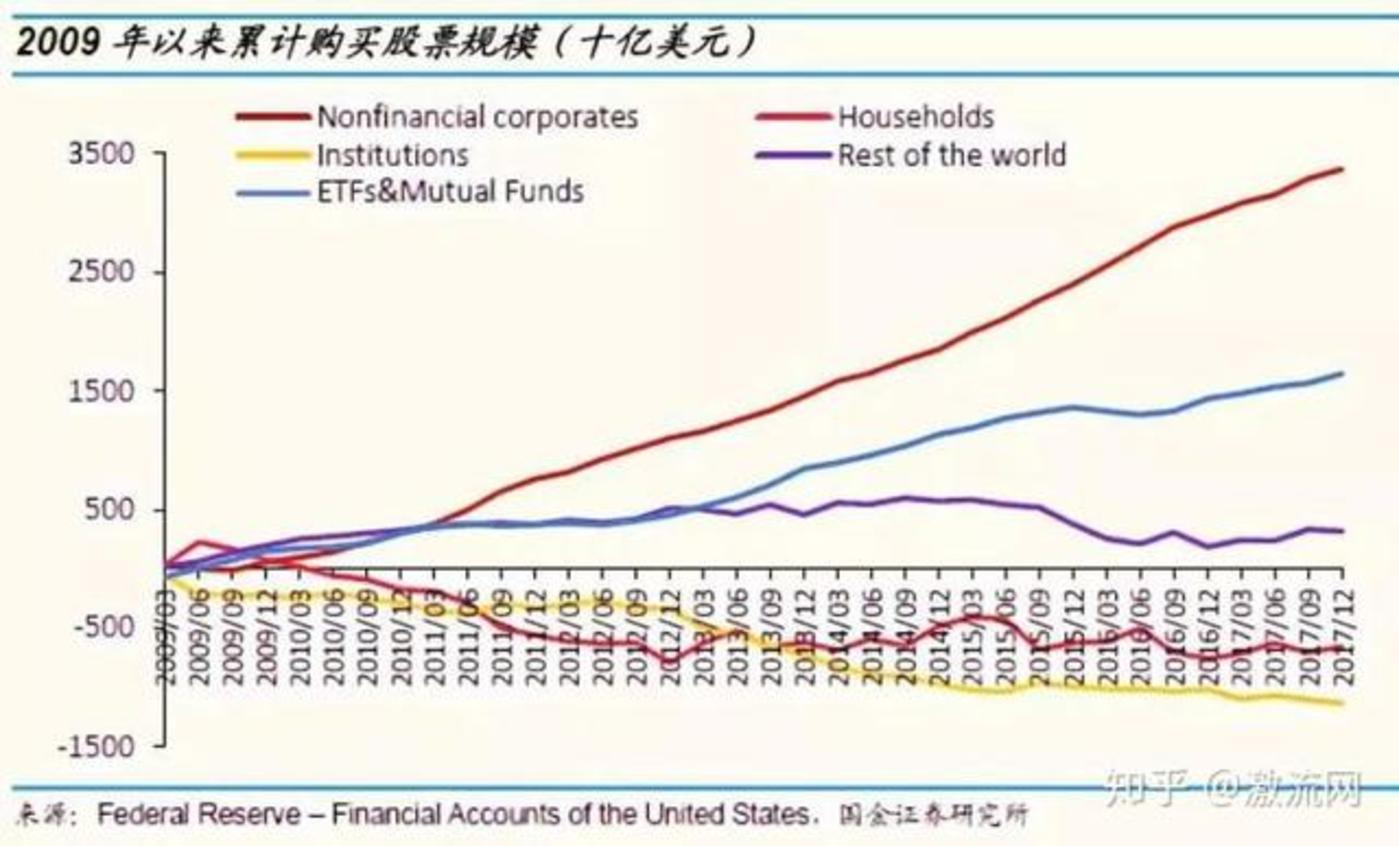

的股票市场的基本特征是:买入股票价格上涨,卖出股票价格下跌。要支撑股票价格上涨,必须有大量的买单,在美股市场中大笔买入股票的究竟是哪些人呢?美联储的数据显示,从2009年初至2017年末,美国非金融企业累计购买了3.37万亿美元的股票,ETF和共同基金累计购买了1.64万亿美元的股票,而美国家庭和机构分别净出售了6557亿美元、1.14万亿美元的股票,最大的买家其实是美国上市公司自身!

2009年-2017年美股市场的买方和卖方

在中国的A股市场,上市公司习惯把股票做质押,和银行贷款后再投资项目或收购资产,把上市公司业绩做大,然后如法炮制玩滚雪球的游戏。但是,在美国股市上,玩法升级到了更高版本,上市公司有了钱后会购买自家的股票,称为回购,这种做法的好处在于:

一、巨额的现金回购,产生了股票市场上大量的买单,使得本公司的股票更加稀缺,推动股价上涨;

二、回购后的股份大部分以库存股的形式存在,这部分库存股不参与分红,即使企业盈利水平不变,流通股数目的减少也使得每股收益率(EPS)上升,从而拉动股价上升。

三、上市公司的高管握有本公司大量的股票期权,用公司的钱回购自家的股票,拉高股价,高管们个人也能获得巨大的收益。

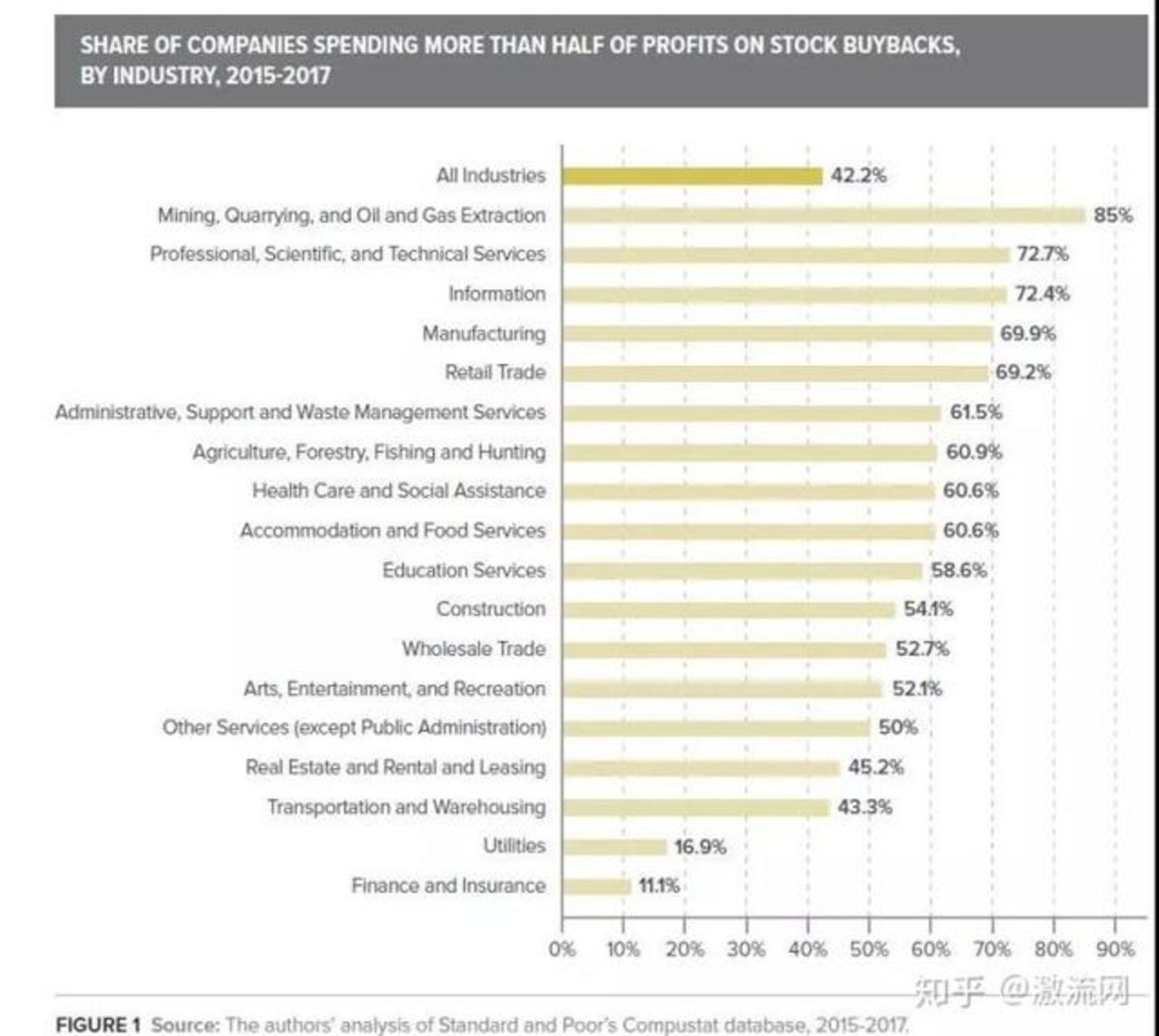

在这三大因素的助推下,美股的回购市场蓬勃发展。S P 500公司的回购金额从2009年一季度的400亿美元飙升至2018年一季度的近2000亿美元。至2018年三季度,S P 500公司分红和回购总额已经逼近总营业额的90%。在大部分部门中,一半以上的利润用于回购公司的股票。

美国上市公司利润中用于回购的百分比

美国上市公司利润中用于回购的百分比

从少数龙头个股来看,公司市值增长确实是盈利推动股票上涨的主要因素,但同时伴随着强劲的回购推波助澜。例如刚刚盈利和股价再创新高的苹果公司,2009年年报净利润为82.35亿美元,2019年年报净利润为552.56亿美元,年复合增长率(CAGR)高达21.73%,而同期苹果市值增长超过25倍,复合增长率为37%。市值每年超过盈利速度增长的(37%-21%)16%部分,就是源自于总额超过3000亿美元的股票回购,相当于至少5年的净利用来炒高自家股票。

此外对于S P 500的大部分其它公司,股价涨幅一样远高于市值涨幅。如沃尔玛2009年-2017年净利润累计增长-2.02%,而同期EPS累计增长24.13%,在净利润没有增长的情况下,股价却上涨了100%,回购是推动股价上涨的主要动力。

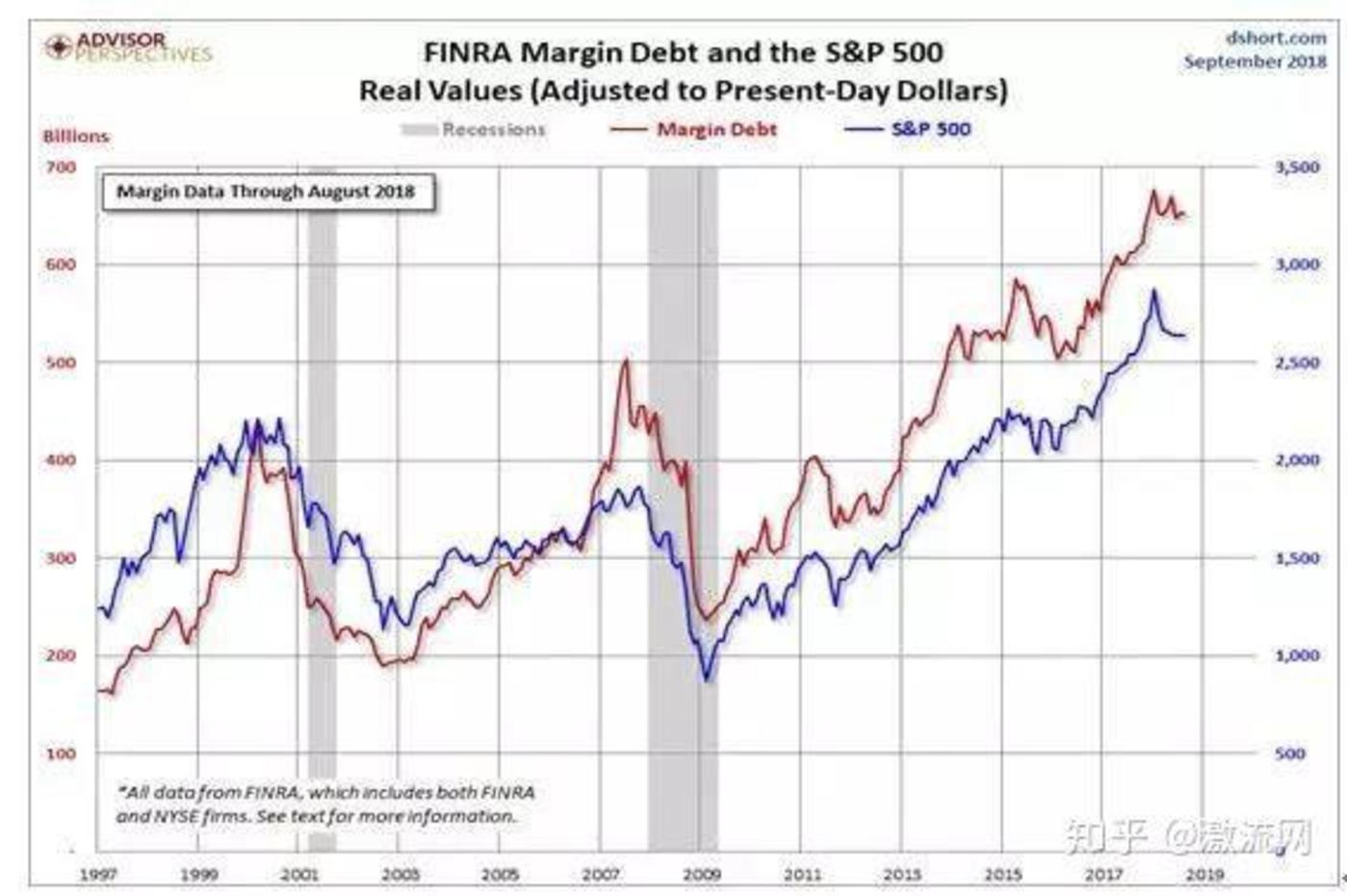

回购需要巨额资金注入股票市场,2018年3季度,美股回购和分红的资金总额已经占到营业收入的90%,但上市公司的利润根本不足以覆盖回购和分红支出,源源不断提供这种资金的渠道就是举债。

在量化宽松的货币环境下,债券市场充斥着廉价的资金,使得股票回购的融资成本降到了史无前例的水平。所以我们看到,S P 500指数上涨的趋势和相应的公司债务的涨势高度一致。

S P 500 公司债务和股指变化趋势高度一致

S P 500 公司债务和股指变化趋势高度一致

截止到2018年8月份,美国上市公司回购股票的金额39%来自于举债融资。在个别行业,为了回购股票而背负的债务负担已经非常严重,如餐饮业2015-2017年回购金额高达公司总利润的136.5%,为了维持股价上涨,上市公司不惜背负巨额债务来获取资金,回购股票。2017年,麦当劳就因为“债台高筑”而被降低信用评级。

美股的涨幅远远超过公司盈利的增长和GDP的增幅,背后的奥妙就在于此。从若干个代表性行业的利润增长和美股整体增长对比中可以看出,美股指数的增速已经远远脱离上市公司利润的增速,泡沫越来越严重。

一些美股下跌的其他的征兆

企业盈利增速的下滑:根据摩根斯坦利财富管理公司的最新报告显示,标普500公司的营业收入正在同比下滑,且下滑比例为2009年以来的最高水平。在标普500指数公司中,有超过三分之一公司公布了2019年的收入同比下降。

罗素指数2000:由美股市值较小的2000支股票构成,在经济动荡的衰退期,往往该指数会跑赢以大公司组成的标普500指数。2019最新摩根斯坦利财富管理公司投资报告显示,罗素2000指数在2019年继续落后标普500指数,这可能表明投资者对美国经济增长缺乏热情,同时美国经济已处于持续扩张期的后期。

资产证券化率(巴菲特指数):同时,美国股市总市值在2019年再创新高,超过了40万亿美元,其GDP总额2019年将达到近21万亿美元,总市值/GDP(资产证券化率)处于180%以上的历史最高位,甚至远高于2000年初美国股市互联网泡沫破灭前的资产证券化比率。

虽然种种迹象都预示着对美股的不利,但联创历史新高的美股却一再让看空者大跌眼镜,目前道琼斯指数即将挑战3万点大关,而在一片质疑美股泡沫的声音里,美联储还手握最后的杀手锏,降息。

美股最终长期走牛的根源就在于宽松的货币环境为泡沫的扩张提供了源源不断的水分,2019年美联储用这张底牌拖住了下滑的美国经济和资本市场,在2020如果出现不测,他仍然会被再次使用。但是降息释放的流动性和资本市场的输血总有一个供需的临界点,当增量的资金难以支撑起庞大的泡沫继续膨胀时,剩下的就只能是破裂。

泡沫总会有破裂的一天,牌也总有打完的时候,只是时间问题,具体是何时,最后只有天知道,不过“哈雷彗星”已现,这次日子还远吗?

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)