客服热线:

客服热线:

来源: 宏观业话 业谈债市 文:杨业伟 李清荷

原标题:西南固收·专题 | 疫情冲击下,信用债市场影响几何?

摘要

春节期间,新型肺炎疫情迅速蔓延至全国各地,给企业的生产经营活动和居民的生活都带来了严重影响。我们在1月30日发布的《客观看待新型肺炎疫情对经济和资本市场的冲击》报告中,明确了“此次疫情对市场的冲击也更多是短期的,难以产生持续冲击”这一结论。因此,我们认为,此次疫情短期对经济基本面的短期冲击引起信用基本面恶化的程度有限,而为对冲经济基本面走弱的逆周期调节政策利好债市,受益于此,信用债市场的整体风险相对有限,但需要关注疫情短期冲击下的部分行业的尾部风险暴露。

疫情对经济基本面的影响。相比于2003年非典,此次疫情的宏观环境有明显区别。当前经济下行压力较大,较高的宏观杠杆率加剧了经济的脆弱性,市场整体对于外部冲击的耐受能力较弱。疫情的爆发,导致地方财政收入减收,财政赤字压力加大,部分原本计划于近期发行的地方专项债发行期延期,影响财政政策发力进度。

疫情对微观企业的负面影响。随着疫情不断发酵,企业在短期内难以恢复正常的生产经营活动,工期推迟或是停工会对企业的生产销售活动造成冲击,同时,停工停产期间,固定成本正常消耗,工资还得照发,社保延期缴纳,可还是要缴,这加剧了部分企业现金紧张的情况。另外,疫情的肆虐也会在一定程度上抑制企业的筹资活动,进而给部分企业带来资金偿付压力,引发信用风险,特别是受疫情影响较大的地区和行业的发债主体,当债券到期偿付压力加大时,极易出现兑付危机。因此疫情会在短期内加剧债券市场尾部企业的信用风险暴露。

疫情短期加剧尾部企业信用风险的暴露,长期影响行业竞争格局。短期来看,受影响严重的行业内的尾部企业可能会因现金收缩,导致信用风险的激增;长期来看,疫情冲击将使部分行业内竞争格局重新洗牌,龙头企业因抗风险能力较强,在疫情冲击下,市场份额会加速向头部集中,中小企业经营环境进一步恶化。分行业来看,交通运输、住宿餐饮等服务业是受冲击最大的行业。而工业、建筑业、农业受冲击有限,批发零售业、金融业、房地产业和其它行业受冲击并不明显。结合近期疫情影响较大的行业基本面分析和近期到期情况,建筑装饰、商业贸易、交通运输、休闲服务等行业的信用风险会加大。对此,我们进行了尾部企业的筛选,得到16家企业,涉及存量债券规模223.85亿元。

相关部门当前和潜在政策应对。保障流动性,降低资金成本,开通绿色融资通道,加大财政支持是目前已出台的政策。我们认为,受疫情影响,19年提前下发的地方政府专项债额度的使用受到了较大的影响,待疫情控制后,政策层面会进一步加大逆周期调节力度,追回受疫情影响的产能;此外,中小企业是这轮疫情冲击下影响最严重的市场主体,大多数企业承担着成本转移的压力,因此后续可能会加大减税政策力度,对一些受创较重的行业或企业实行精准扶持,给企业流出生存空间,在效率和公平直接做好平衡。

风险提示:疫情走势不确定性

报告正文

春节期间,新型肺炎疫情迅速蔓延至全国各地,给企业的生产经营活动和居民的生活都带来了严重影响。首先,我们应该明确此次疫情对市场产生的影响是短期还是可延续的?我们在1月30日发布的《客观看待新型肺炎疫情对经济和资本市场的冲击》报告中,明确了“此次疫情对市场的冲击也更多是短期的,难以产生持续冲击”这一结论。因此,我们认为,此次疫情短期对经济基本面的短期冲击引起信用基本面恶化的程度有限,而为对冲经济基本面走弱的逆周期调节政策利好债市,受益于此,信用债市场的贝塔风险将显著下降,但需要关注疫情短期冲击下的部分行业的尾部风险暴露。

1、疫情对经济基本面的影响

本次新型肺炎疫情在全国各地的迅速蔓延,给企业的生产经营活动和居民的生活都带来了严重影响。从宏观角度而言,疫情会在短期内拖累我国经济增长,加剧信用风险的暴露程度。在分析疫情对于市场的影响时,人们常常采用非典对经济的冲击作为参考,然而需考虑到当前与2003年的宏观经济环境存在较大差别,因此疫情对于资本市场的影响难以直接参考非典时期,而需结合当前的经济环境特点进行分析。

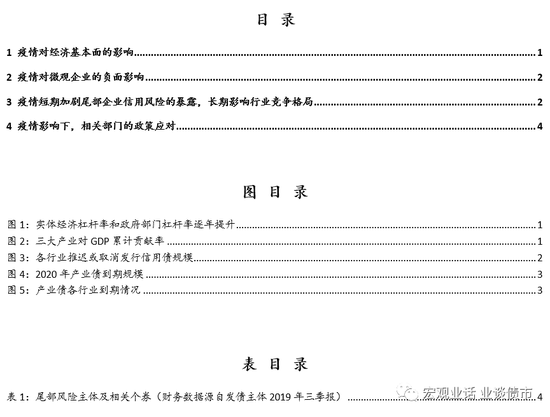

一方面,当前经济下行压力较大,较高的宏观杠杆率加剧了经济的脆弱性,市场整体对于外部冲击的耐受能力较弱。从下图可以看到,我国实体部门杠杆率已从2000年的126.36%升至2019年的251.15%,因此总体看来经济不稳定性较高,疫情导致的经营和融资压力可能会使得本已债务高企的企业的资金链更为紧张,带来债务滚续压力和到期债务偿还压力,且政府部门杠杆率也逐年上升,目前已从2000年的17.54%增长至如今的39.21%。

另一方面,地方财政收入会减收,财政赤字压力加大,专项债发行延期,影响财政政策发力进度。在疫情的影响下,收入方面,受供需双弱,企业延期开工等因素影响,政府的财政收入下滑;支出方面,为强有力的防控和应对疫情,势必大幅增加地方和中央财政支出。

此外,地方政府的发债计划可能受到疫情影响而推迟,截至2月3日,已经有北京、海南、内蒙古等多地披露,由于疫情影响,将延期专项债发行,这将直接影响到逆周期政策发力进度,今年经济前低后高已成为确定性事件。因此,相较于03年的非典,当前经济环境更为不利,我们认为本次疫情对经济冲击可能在1个百分点左右,1季度经济增速存在下滑至5%左右的风险。

2、疫情对微观企业的负面影响

随着疫情不断发酵,企业在短期内难以恢复正常的生产经营活动,工期推迟或是停工会对企业的生产销售活动造成冲击,同时,停工停产期间,固定成本正常消耗,工资还得照发,社保延期缴纳,可还是要缴,这加剧了部分企业现金紧张的情况。另外,疫情的肆虐也会在一定程度上抑制企业的筹资活动,进而给部分企业带来资金偿付压力,引发信用风险,特别是受疫情影响较大的地区和行业的发债主体,当债券到期偿付压力加大时,极易出现兑付危机。因此疫情会在短期内加剧债券市场尾部企业的信用风险暴露。

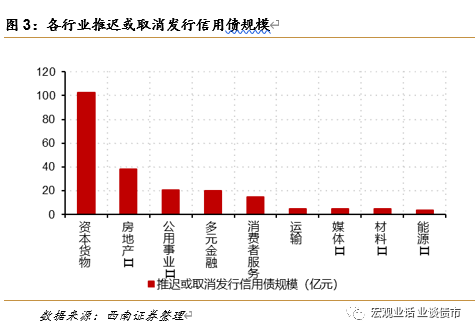

从融资来看,由于春节因素叠加疫情影响,企业融资意愿和融资能力受到抑制,很多企业选择暂停融资,进而导致一级市场债券发行量急剧收缩。信用债发行量和净融资量自2020年1月中旬达到峰值以来经历了急速下滑,目前均降至近三年来的历史低位,近期一直在低位徘徊。整体来看,上周一级市场整体发行量大幅下降,就净融资额而言,企业债和中票有所回升,而短融和一般公司债持续下滑。近一个月以来,推迟或取消发行的信用债的计划发行规模为215.1亿元。就行业来看,根据其所属Wind二级行业,资本货物行业所属公司推迟或取消发行信用债的计划发行规模最大,为102.6亿元,其次是房地产行业,为38亿元,由于债券融资渠道是企业的重要融资渠道,因此应结合发债主体本身的财务状况和现有债券到期偿付状况,对债券推迟或取消发行规模较大的行业进行重点关注,判断原有发债计划取消是否会造成其资金紧俏。就细分品类而言,其中一般企业债占比最高,为162.6亿元,此外,推迟或取消发行的短期融资券为68.8亿元,中期票据为37.5亿元。

暂停融资会对企业带来不利影响,企业因疫情停工或推迟工期导致当期生产经营活动未能如期开展,加之外部融资渠道又被迫切断,企业的财务状况较为紧张,因此在疫情期间面临债券到期的发行主体将面临偿付压力,特别是财务杠杆本身较高的、位于疫情严重地区的、所属行业为第三产业的或是融资渠道有限的发债主体甚至会在短期内陷入流动性困境,进而引发信用风险。

3、疫情短期加剧尾部企业信用风险的暴露,长期影响行业竞争格局

分行业来看,交通运输、住宿餐饮等服务业是受冲击最大的行业。而工业、建筑业、农业受冲击有限,批发零售业、金融业、房地产业和其它行业受冲击并不明显。

具体来看,交通运输类产业包括高速公路、铁路运输、港口、航运、航空运输、机场和物流等行业,住宿餐饮类产业包括休闲服务、食品饮料、酒店、景点和旅游等行业。本次疫情爆发后,为全力防控病毒传播,全国各地陆续关闭公路、铁路、水路、航空和物流等各类运输通道,居民出行受到极大限制。本次疫情恰逢春运高峰期,该时期通常为交通运输类产业旺季。疫情发生后,政府采取的强力干预措施将会使得客运量和货运量出现迅速下滑,高速公路、铁路运输、港口、航运、航空运输、机场和物流等行业将受到直接冲击。目前疫情形势依然不容乐观,交通运输类产业将继续受限经营,直到居民出行限制解除,行业供应缺口才能有望修复;住宿餐饮方面,受本次疫情影响,大量景区基于人员安全考虑陆续暂停开放。部分国家为防止新冠病毒蔓延至本国,采取诸如限制中国或湖北地区公民入境的临时举措。此外,由于新冠病毒容易通过飞沫、接触和空气等途径传播,使得人们主动取消聚餐计划。叠加道路、公共场所等管控因素,居民出行难度显著上升,出行意愿显著下降,居民外宿需求减少,进一步传导至酒店行业。对于住宿餐饮类产业而言,一旦居民取消出行计划,意味着休闲服务、食品饮料、酒店、景点和旅游等行业纷纷失去客源,上述行业一季度销售业绩将遭受明显冲击。

短期来看,受影响严重的行业内的尾部企业可能会因短时间现金收缩,导致信用风险的激增;长期来看,疫情冲击将使得部分行业内竞争格局重新洗牌,由于龙头企业抗风险能力较强,在疫情冲击下,市场份额会加速向龙头集中,中小企业经营环境进一步恶化。

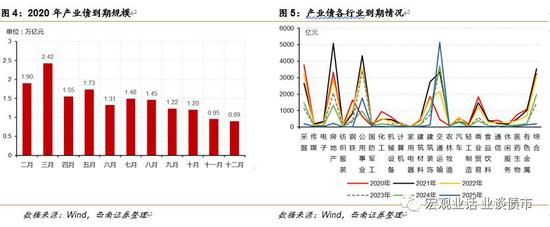

从2020年产业债到期情况来看,年内偿还规模合计16.10万亿元,其中到期偿还15.99万亿元,占比99.35%。年内产业债偿还规模呈现出“近高远低”的特点,近期偿还压力较为集中,叠加疫情短期内冲击,预计近期产业债尾部违约风险暴露频数较以往会有所增加。分行业到期来看,2020年产业债到期偿付压力集中在采掘、房地产、建筑装饰、商业贸易、钢铁等行业。结合近期疫情影响较大的行业基本面分析,短期内,建筑装饰、商业贸易、交通运输、休闲服务等行业的信用风险会加大。

具有尾部风险发债主体的研判标准主要包括三个方面:行业、信用评级和财务指标。首先挑选出尾部风险较高的行业,通过以上分析,我们确定将交通运输、休闲服务、建筑装饰和商业贸易四个行业全体存续产业债作为择券初始范围。其次锚定信用评级,为筛选出尾部风险较高的发债主体和相关债券,我们仅考虑AA及以下信用级别的剩余债券。最后利用发债主体的财务数据,分别以经营现金流净额、资产负债率、销售净利率和货币资金/短期债务四个财务指标,定量衡量发行主体的偿债能力、盈利能力和现金流状况。具体指标阈值筛选上,先筛选出连续两年经营现金流净额持续为负,或同比出现边际恶化的发债主体;再分别按照资产负债率、销售净利率在行业水平后50%的尾部主体,同时货币资金/短期债务不足1倍。通过综合研判,最终筛选出如下16家尾部风险较高的发债主体,涉及国企和民企各8家,其中景点和一般零售行业各3家,物流和基础建设各2家,酒店、高速公路、公交、装修装饰、专业工程和园林工程各1家,涉及存量债券规模223.85亿元。

城投债方面,其业务范围主要是城建、公用事业、交通建设等,因此,城投板块受疫情影响的程度最低,同时,考虑到城投作为逆周期调节政策的主要抓手,后期在主动修复经济时还可能使得整个板块受益。虽然,疫情重灾区带来当地经济出现明显下滑,财政收入减收,可能是这轮短期冲击下值得关注的风险点,但从城投债的偿还意愿和城投品种对经济系统性风险的影响程度来看,疫情重灾区湖北省作为全国人民的焦点地区,其城投债到期的偿付意愿反而会进一步加强。因此,此轮疫情对城投品种的短期负面影响有限,不做赘述。

4、疫情影响下,相关部门的政策应对

保障流动性,降成本。面对疫情所带来的市场流动性紧张的问题,中央层面加强流动性投放、加大货币信贷支持力度来降低实体经济融资成本。具体而言,五部委于2月1日联合发文,其中提到人民银行将通过公开市场操作、常备借贷便利、再贷款、再贴现等多种货币政策工具,提供充足流动性,并指出会根据实际情况适当提高2020年1月下旬存款准备金考核的容忍度,以促进信贷合理增长。此外,通过优惠利率、贴息等方式加大对疫情防控相关领域的信贷支持力度,并对制造业、小微企业、民营企业等重点领域提供信贷支持。此外,2月3日央行投放1.2万亿OMO,7天期和14天期逆回购中标利率均降低10个基点,这反映了央行保证流动性充裕的决心,后续MLF政策利率存在下调的可能性,且金融机构对于资金成本的反应使得LPR出现报价下调的可能,从而进一步降低缓解疫情期间实体经济的融资压力。上述政策主要通过增加市场的流动性,为实体经济提供融资便利,从而减缓企业的资金压力。

开通绿色融资通道。再融资方面,为了防止疫情下生产经营受阻、融资规模收缩引发债券违约风险,缓释公司债券的兑付压力,证监会于2月2日表示,对疫情防控期间到期的公司债券,发行人生产经营正常的,可通过设立绿色通道等措施,支持发新还旧;另外,证监会和证券交易所会积极引导证券公司等中介机构做好相关风险监测和市场服务,督促受托管理人积极履职,加强与投资者的沟通协调,积极引导投资者对疫情防控期间到期的公司债券,通过与发行人达成展期安排、调整还本付息周期等方式,帮助发行人度过困难期。银保监此前也下发通知称要做好受困企业金融服务,对于受疫情影响较大的行业,以及有发展前景但暂时受困的企业,不得盲目抽贷、断贷,鼓励通过下调贷款利率、完善续贷政策安排、增加信用贷款和中长期贷款等方式对相关企业提供支持。此外,五部委此前发布的通知中也提到要优化公司信用类债券发行工作流程,建立注册发行绿色通道,以提高债券发行服务效率。

加大财政支持。就财政政策而言,首先,政府通过增加财政支出以支援疫情防控工作,目前各级财政累计投入470亿元用于疫情防控。其次,财政部于2月1日发布通知称对于疫情防控重点保障企业,在人民银行专项再贷款支持金融机构提供优惠利率信贷的基础上,中央财政按人民银行再贷款利率的50%给予贴息支持。

后续可能的政策。1)加大逆周期调节力度。受疫情影响,19年提前下发的地方政府专项债额度的使用受到了较大的影响,原计划一季度见效的基建资金投入大概率会延后。后期,疫情控制后,政策层面会进一步加大逆周期调节力度,追回受疫情影响的产能。2)精准扶持中小企业。中小企业是这轮疫情冲击下影响最严重的市场主体,大多数企业承担着成本转移的压力,因此加大减税政策力度,对一些受创较重的行业或企业实行精准扶持,给企业流出生存空间,在效率和公平直接做好平衡。

综上,面对疫情导致的部分发债主体的信用风险攀升,政府已迅速采取了相应措施来尽可能降低债券市场风险,但总体看来,作为投资者,仍需提高风险意识,对受疫情影响较为严重的地区和行业进行重点关注,以规避部分债券发行主体在经营活动停滞、融资渠道不畅的情况下可能出现的信用风险。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)