客服热线:

客服热线:

核心观点

前言:科创板自去年创立后,已成为实体股权融资的重要工具。其开市后,累计涨幅显著,跑赢全球多数指数,也吸引越来越多机构尤其公募投资者的关注,并将成为超额收益的重要来源。随着其在A股市场权重增大、地位提升,未来有望成为A股“主战场”之一。因此,未来我们将逐步搭建、完善科创板研究框架和数据跟踪体系,以期帮助投资者把握科创板的择时与配置。

一、科创板将成为未来重要“主战场”

1.1 科创板超额收益显著,吸引越来越多机构参与

科创板指数领跑全球主要指数,超额收益显著。截至2020年1月,科创板顺利运行已满7个月,根据科创板已上市公司整体表现编制的科创板指数(以流通股本为权重按帕氏指数加权计算编制,其中新上市标的满5个交易日后予以纳入,2019年7月29日为指数基期)对科创板业绩加以跟踪。科创板指数取得显著超额收益,并领跑全球主要指数。截至2020年2月7日收盘,科创板指累计涨幅达到30.47%,同期深成指和沪指累计涨跌幅仅分别为13.78%和-1.93%。对标海外,科创板投资收益也显著优于美股三大股指,同期纳斯达克、标普500和道琼斯工业指数区间累计涨跌幅仅分别为17.08%、12.26%和9.36%。

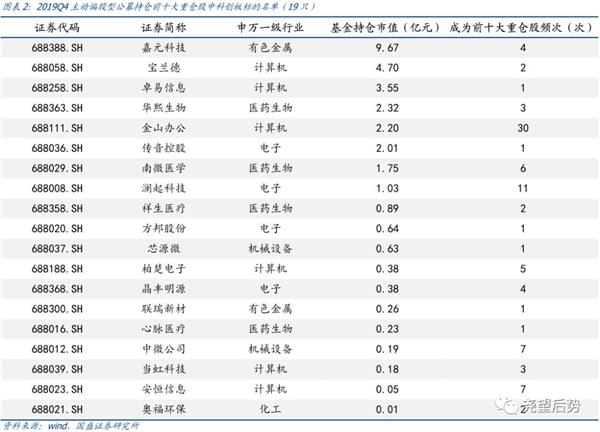

公募目光已经投向科创,国内机构抢筹正在逐步上演。科创板上市首个季度,公募基金目光即开始投向科创板,澜起科技和南微医学在2019Q3就已步入部分基金的前十大重仓行列,而最新的2019Q4公募基金持仓数据显示,步入前十大重仓行列的科创板标的已经扩展至19只,而且科创板持仓市值相较三季度已大幅提升,持仓占比自2019Q3的0.09%已经扩大至2019Q4的0.44%。截至2019年底,已有281只公募基金前十大重仓股中涉及了科创板标的,国内机构对科创板标的的关注度正逐步提升,科创板块的抢筹正在上演。

1.2 科创板在A股市场权重地位持续提升

股权融资大时代,科创板迎来历史性机遇。目前,我国正处于经济转型的重要历史阶段,经济动能正逐步由资本驱动向科技驱动倾斜,而科创板正肩负着疏解科创企业融资难的历史重任。参照海外经验,直接融资尤其是股权融资将成为经济转型期的有力支撑,况且我国融资结构长期面临股权融资占比不足5%的局面,发展潜力巨大。未来我国将迎来股权融资的大时代,科创板也将获得巨大的发展机遇。

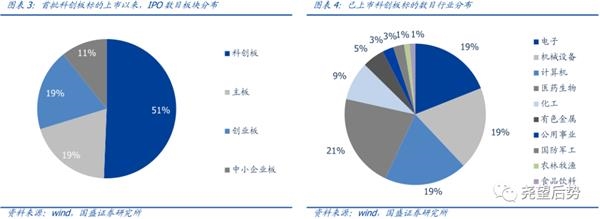

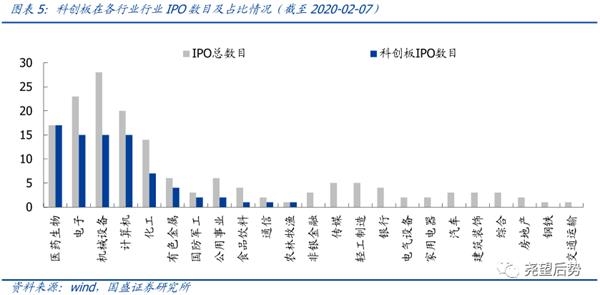

聚焦科技创新,科创板正在快速崛起。自2019年7月22日,首批科创板公司成功上市以来,科创板IPO占比持续攀升。截至2020年2月7日,科创板IPO企业数目占比已突破了50%,科创板正在成为我国上市公司增量的“主力军”。从行业分布来看,科创板企业集中分布于电子、机械设备、计算机和医药生物,前4大行业占比达到78%,而且此类行业的公司IPO也基本集中于科创板,其中医药生物公司IPO自7月22日以来已全部选择登陆科创板,另外3个行业科创板占比也均达到50%以上。未来,电子、机械设备、计算机和医药生物等行业的科创新秀有望云集于此,科创板将成为此类行业投资的重要战场。

综上,未来将是股权融资大时代,而科创板也将迎来历史性机遇。未来科创板的企业数量、权重占比和板块地位均将持续提升。与此同时,科创板将吸引越来越多机构投资者参与,未来势必将成为A股的“主战场”之一,也将成为超额收益的重要来源。

二、科创板数据跟踪

2.1 市场表现

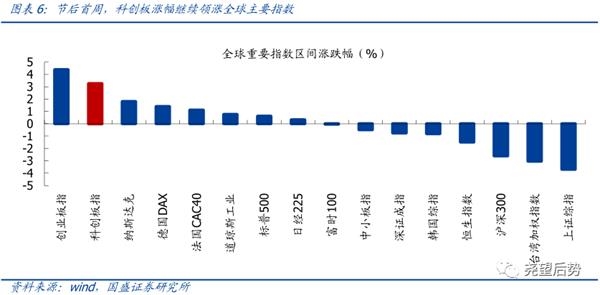

节后科创板快速回升,全球涨幅居前。春节前夕,受疫情扩散影响,科创板也经历了短暂的集体回撤,但节后首周便迅速收复失地并再创新高。2月3日至2月7日,科创板指数累计涨幅达到3.26%,表现仅次于创业板指,同期欧美及亚洲主要指数虽均有所修复,但表现均弱于科创板。

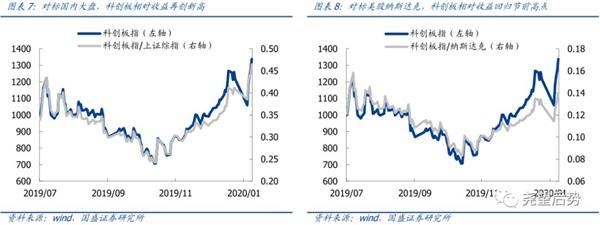

对标海内外市场,科创板相对收益再度提升。对标国内大盘,节前科创板相对收益受疫情冲击虽有所回落,但节后首周已快速反弹,且再创新高,截至2月7日收盘,科创板指/上证综指达到0.47。对标海外科技创新企业云集的纳斯达克市场,科创板相对收益也在2019年11月以来持续提升,截至2月7日收盘,科创板指/纳斯达克指数再回开板首月高位,达到0.14。

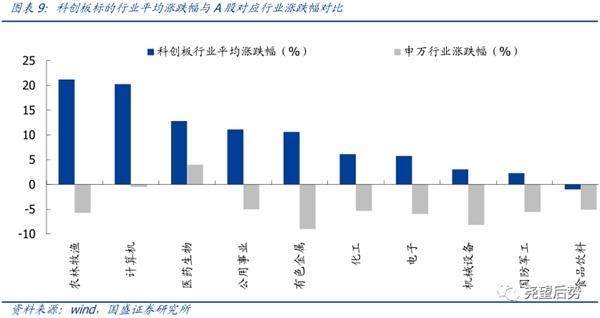

行业层面,农林牧渔与计算机涨幅居前,食品饮料小幅回落。本周受疫情冲击和市场流动性释放的双重影响,大盘持续震荡,而科创板各行业整体表现良好,科创板10个行业中仅食品饮料呈现回落,其余行业全部收涨。其中仅含有申联生物一家公司的农林牧渔行业实现了节后的四连阳,累计涨幅达到21.20%,其次计算机行业表现也紧随其后,累计涨幅达到20.26%。相较行业整体表现,除医药生物和食品饮料涨跌方向趋同外,其余行业科创板均实现了“逆风翻盘”,科创标的优势得到彰显。

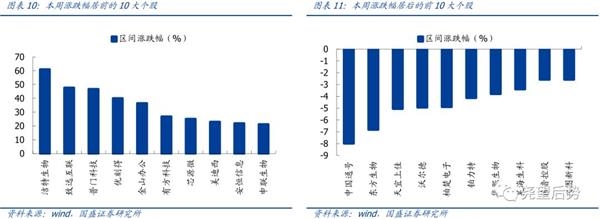

个股层面,洁特生物涨幅居首,中国通号回落居多。回顾本周个股表现,洁特生物、致远互联、普门科技、优刻得和金山办公累计涨幅居前,分别上涨61.00%、47.67%、46.70%、40.05%和36.49%,其中洁特生物和优刻得上市未满5个交易日,还处于打新状态;同时,中国通号、东方生物、天宜上佳、沃尔德和柏楚电子跌幅居前,分别下跌7.99%、6.83%、5.05%、4.95%和4.90%。

2.2 估值分析

节后科创估值快速回升,相对水平再创年内新高。春季过后,科创板估值快速反弹,PE与PS估值双双刷新年内新高,截至2月7日收盘,科创板整体PE估值达到85.23倍,PB估值达到16.78倍。相对估值角度而言,科创板相对大盘估值溢价继续攀升并再创年内新高,截至2月7日收盘,科创板/上证综指的PE、PS相对估值分别达到6.88和15.75。

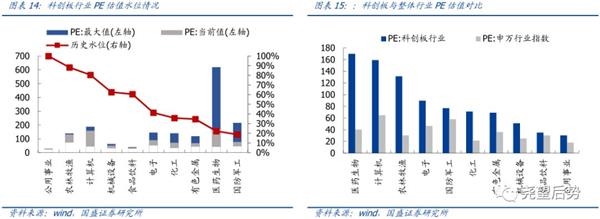

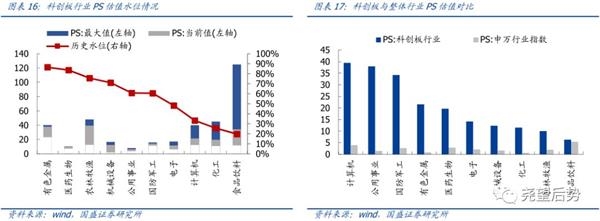

行业层面,大部分行业估值水位维持高位运行,相较行业整体估值溢价显著。PE估值体系下,公用事业、农林牧渔和计算机行业估值水位居前,分别为100%、88%和80%;PS估值体系下,有色金属、医药生物和农林牧渔估值水位居前,分别为87%、84%和76%。相较行业整体估值水平而言,科创板估值溢价依旧显著,科创板十大行业估值水平在PE、PS角度均明显高于整体水平。

2.3 资金结构

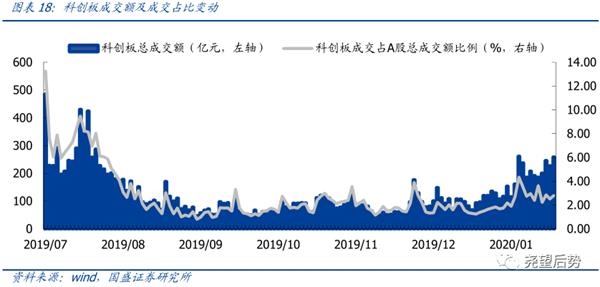

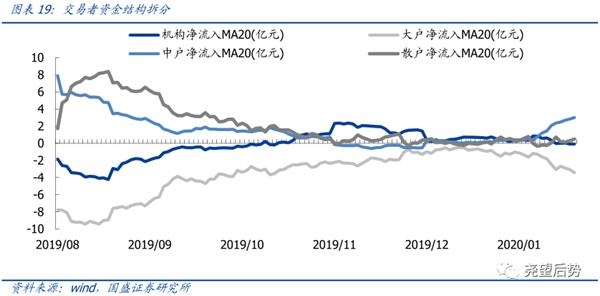

科创板成交额显著回升,中户与大户主导博弈延续。本周科创板累计成交额1116.67亿元,较上周增加294.91亿元,环比提升35.89%。科创成交额占A股成交额比例于2.8%的中枢附近持续震荡。从交易者结构来看,本周中户净流入20日均线继续抬升,而大户净流入20日均线的流出态势则继续加深,两者背离趋势延续,同时机构与散户净流入均线继续在0附近徘徊,资金博弈继续由中户与大户主导。

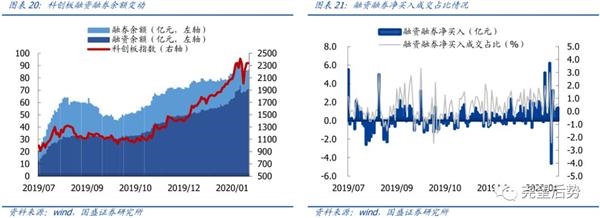

两融余额小幅回升,融资增加而融券减少。截至2月7日收盘,科创板两融余额89.74亿元,与上期1月23日盘后的86.31增加3.43亿元,环比提升3.97%,其中融资余额增至73.67亿元,环比增加5.67亿元,融券余额则回落至16.07亿元,环比减少2.25亿元。两融交易层面来看,本周两融交易回归净买入状态,两融净买入成交占比维持在0.7左右。

2.4 新股发行

本周科创板IPO新增1家医药生物标的。东方生物(688298.SH)于2020年2月5日正式登陆科创板,发行价格21.25元,发行市盈率40.37倍,计划募集总额6.38亿元。

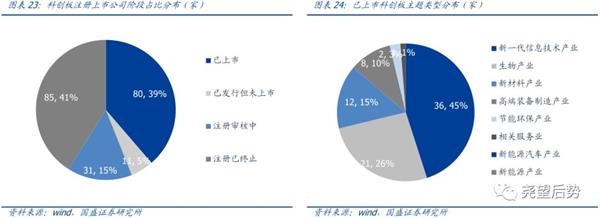

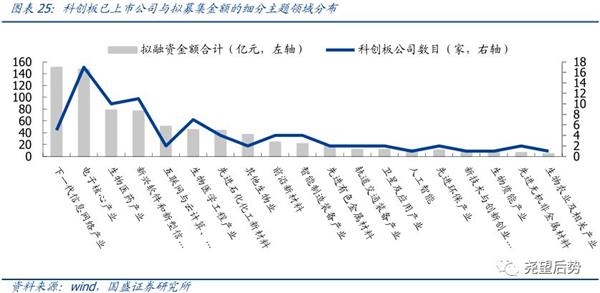

截至2月7日,科创板已上市公司数目达到80家,已发行未上市公司11家,此外尚有31家处于注册审核之中。目前已上市的科创板上市公司主要集中于新一代信息技术产业主题领域,数目达到36家,占比45%。从募集资金规模来看,主要集中于下一代信息网络产业和电子核心产业两个细分主题领域,预计募集规模分别为150.78亿元和147.51亿元。

2.5 科创板基金

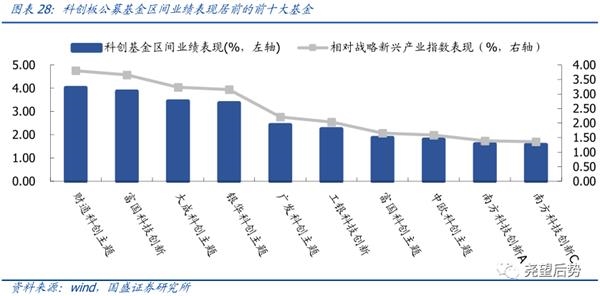

科创板基金数目与规模较上期持平,整体业绩表现良好。目前,科创板公募基金共计22只,基金规模达到229.06亿元,其中工银科技创新、富国科创主题和中金科创主题规模居首,分别为12.37亿元、12.10亿元和11.43亿元。以战略新兴产业指数为参考,过半数基金本周跑赢指数收益,其中财通科创主题、富国科技创新和大成科创主题业绩表现居前。

风险提示

1、宏观经济超预期波动;2、海外超预期波动。

(文章来源:尧望后势)

(责任编辑:DF064) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。