客服热线:

客服热线:

【月度报告——金融工程】衍生品量化择时跟踪之螺纹: 需求库存因子阶段转空,政策对冲有望后续发力 2020年02月08日 20:12 东证衍生品研究院

报告摘要

报告日期:2020年2月6日

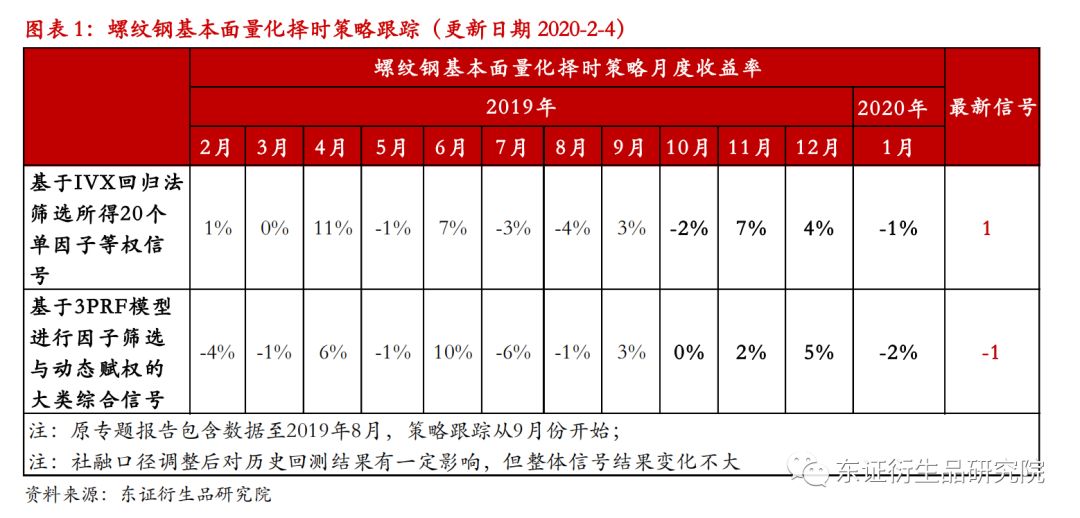

★模型效果跟踪

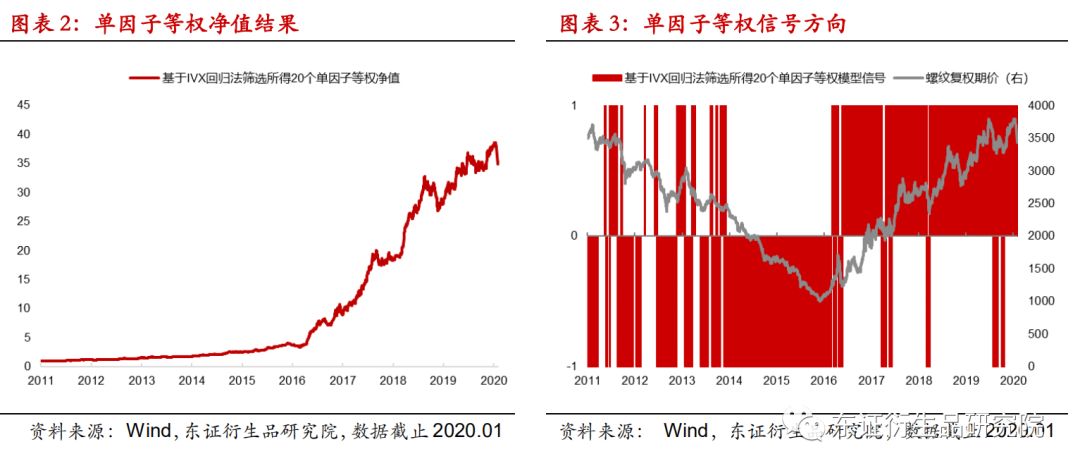

我们在今年10月份发布的《衍生品量化择时系列专题之二:螺纹钢指标筛选与大类因子合成研究》报告中,我们分别基于IVX的预测回归方法进行螺纹单因子筛选与基于3PRF降维模型进行因子动态赋权合成两套方法论体系采用基本面与宏观数据信息对螺纹期价进行预测建模。从2011年至2020年2月3日的回测结果来看,单因子等权模型年化收益率50%,年化波动率18%,最大回撤-18%,日胜率56%,夏普比率2.65,月度换手率0.82;基于3PRF模型年化收益率36%,年化波动率20%,最大回撤-22%,日胜率54%,夏普比率1.71,月度换手率1.07。

模型短期预测效果方面,3PRF大类因子模型在节后的大幅下挫前多单已离场基本全身而退,主要贡献在于库存、需求与宏观因子看空,整体是空头信号。单因子等权模型仍维持多头信号不变。我们以前也指出,3PRF模型的优势在于逻辑切换的灵活性,其对全部逻辑上的相关指标,基于收益率相关性最大的原则进行滚动窗口的动态降维,其优势在于对市场主要逻辑转换的适应性更强,净值结果较为平稳,但长期收益率低于单因子等权模型。

★交易策略展望

短期疫情影响下需求延后已成定局,螺纹继续累库叠加节前贸易商乐观预期下冬储积极,2月份现货抛压与钢厂被动去库压力或为影响螺纹价格主线。中期来看需求只是延后并未减弱,叠加国家为对冲疫情对经济影响的宽松政策,疫情风波结束后螺纹大概率王者归来。我们的策略展望是短期波动风险仍较大,待正常复工后需求企稳与库存拐点布局多单。

★风险提示

模型仅考虑产业链基础指标,疫情发展在模型控制范围之外。

报告全文

1

衍生品量化择时之螺纹策略跟踪

在今年10月份发布的《衍生品量化择时系列专题之二:螺纹钢指标筛选与大类因子合成研究》报告中,我们分别基于IVX的预测回归方法进行螺纹单因子筛选与基于3PRF降维模型进行因子动态赋权合成两套方法论体系采用基本面与宏观数据信息对螺纹期价进行预测建模。从2011年至2020年2月3日的回测结果来看,单因子等权模型年化收益率50%,年化波动率18%,最大回撤-18%,日胜率56%,夏普比率2.65,月度换手率0.82;基于3PRF模型年化收益率36%,年化波动率20%,最大回撤-22%,日胜率54%,夏普比率1.71,月度换手率1.07。

模型短期预测效果方面,3PRF大类因子模型在节后的大幅下挫前多单已离场基本全身而退,主要贡献在于库存、需求与宏观因子看空,整体是空头信号。单因子等权模型仍维持多头信号不变。我们以前也指出,3PRF模型的优势在于逻辑切换的灵活性,其对全部逻辑上的相关指标,基于收益率相关性最大的原则进行滚动窗口的动态降维,其优势在于对市场主要逻辑转换的适应性更强,净值结果较为平稳,但长期收益率低于单因子等权模型。

现阶段的螺纹交易策略展望方面,我们认为短期疫情影响下需求延后已成定局,螺纹继续累库叠加节前贸易商乐观预期下冬储积极,2月份现货抛压与钢厂被动去库压力或为影响螺纹价格主线。中期来看需求只是延后并未减弱,叠加国家为对冲疫情对经济影响的宽松政策,疫情风波结束后螺纹大概率王者归来。策略展望是短期波动风险仍较大,待正常复工后需求企稳与库存拐点布局多单。

1.1、基于IVX回归法的单因子等权模型

1.2、基于3PRF的大类因子综合信号

2

螺纹期价走势主要影响因子

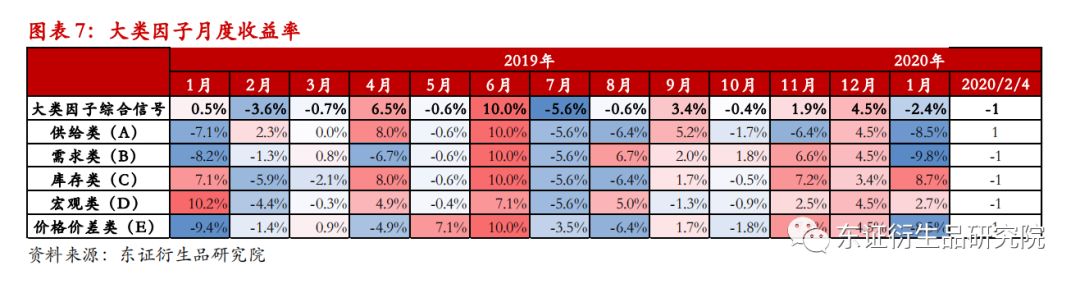

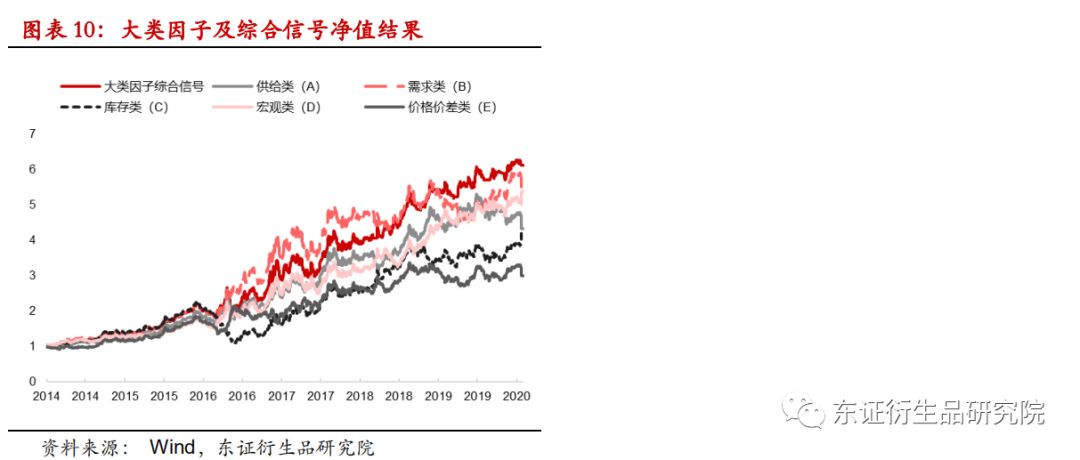

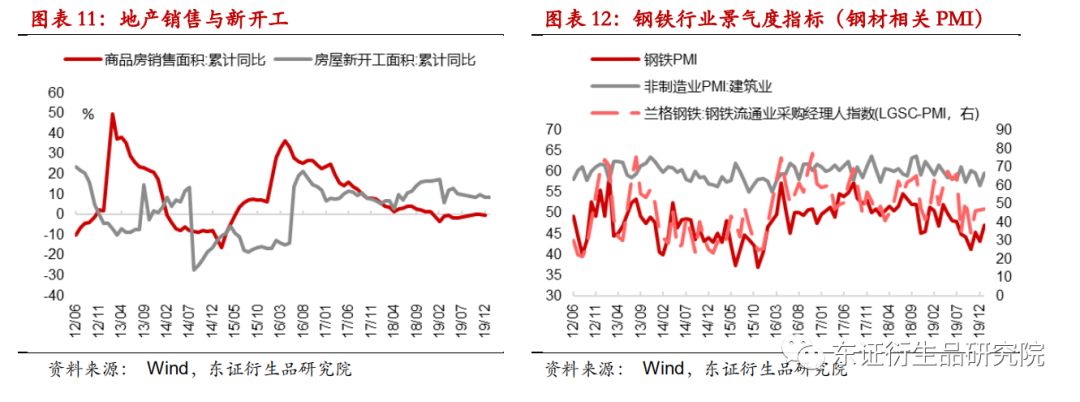

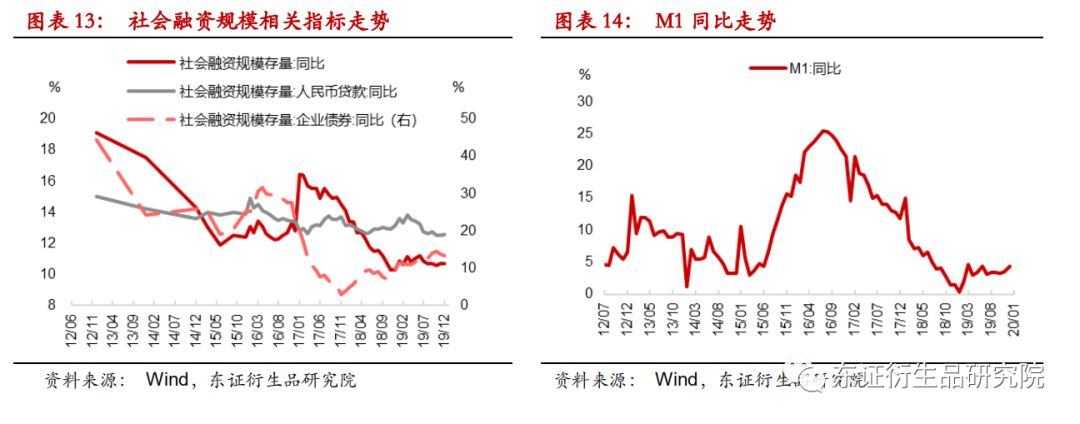

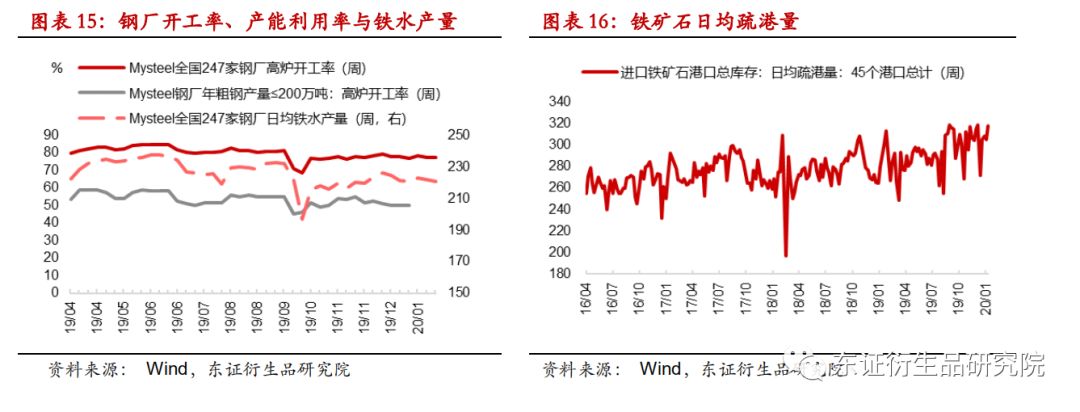

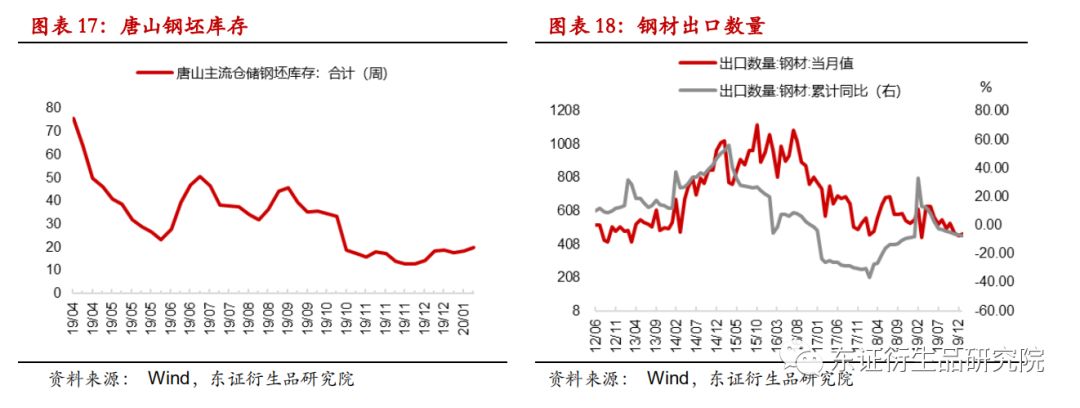

我们在原专题报告中基于螺纹产业链与宏观面,将影响螺纹期价的因子归为供应类(共49个),需求(共25个),库存(共11个),宏观(共62个),价格类(共23个)。经单因子测算,我们选出供给类中高炉开工率、铁矿石日均疏港量、钢坯库存等单因子;需求类中测算具有显著线性预测效果的指标主要是钢材出口这一相对比较冷门的指标;宏观类因子主要是社融、M1等资金面因子以及钢铁行业景气度(PMI)指标;此外则是钢坯库存指标以及基差指标。

单因子等权模型方面,2019年四季度以来,对有效预测贡献较大的指标有:钢厂粗钢产量(小型钢厂)、钢材出口量、社融、铁矿石日均疏港量、螺纹基差等指标。通过近三个月的跟踪效果来看,供给类指标中年粗钢产量≤200万吨钢厂开工率(历史均值比)指标表现较佳,11月至1月月度收益率分别为7%、4%、-1.2%,小钢厂开工率指标表现较好主要因为其更能代表边际供应、对盈利和政策更为敏感。需求类指标中钢材出口数量近三月收益率分别为8%、5%、-1.2%,钢铁出口指标尽管不算是钢材行业最核心指标,但整体预测胜率较高。宏观指标方面,社融数据在近期的有效预测与预测胜率均不尽如人意,社融口径调整后对历史回测结果有一定影响,但整体信号结果变化不大,其中社融企业债券融资(历史均值比变化率)指标相对较优,近三月月度收益率分别为7%、4%、-1.2%。

3

附录:量化模型介绍

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)