客服热线:

客服热线:

导语

春节后,在物流尚未完全恢复和下游延迟复工的影响下,上游石化企业库存压力不断增加。据闻,截至2月7日上游石化合成树脂库存增加至132.5万吨,同比增加23.8%。为缓解库存压力,上游生产企业开始不同程度的下调生产负荷,降负2-3成不等。暂未明显降负的企业,表示后续会根据市场情况随时调整计划。本文将从降负荷企业的生产路径,区域分布和影响的产品分类方面进行分类整理,以期给业者清晰的数据呈现。

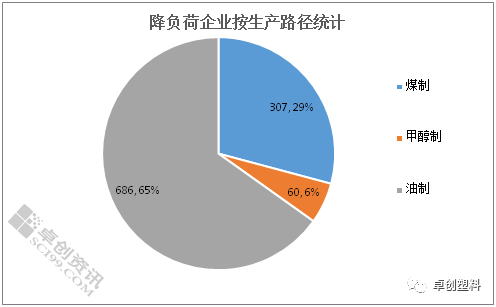

图1

从生产路径来看,目前降负荷企业中,油制路径占比65%,涉及年产能686万吨,据测算日减产量在5000吨左右;煤制路径占比29%,涉及年产能307万吨,日减产量在2300吨左右;外购甲醇制路径占比6%,涉及年产能60万吨,日减产量在400吨左右。

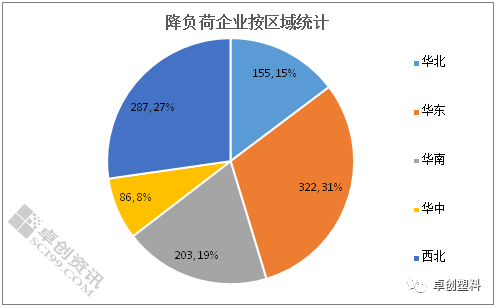

图2

从分布区域来看,目前降负荷企业主要集中在华东和西北地区。其中,华东区域占比最高,在31%,涉及年产能322万吨,据测算日减产量在2500吨左右;其次是西北地区占比27%,涉及年产能287万吨,日减产量在1800吨左右;华南地区占比19%,涉及年产能203万吨,日减产量在1200吨左右;华北地区占比15%,涉及年产能155万吨,日减产量在1300吨左右;华中地区占比8%,涉及年产能86万吨,日减产量在800吨左右。

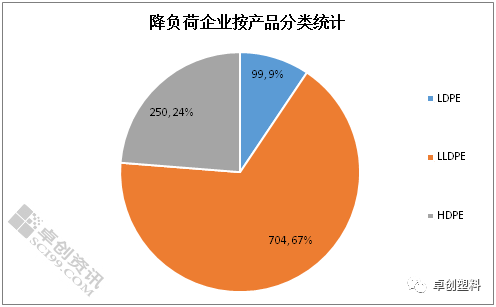

图3

从产品来看,LLDPE减产量最大,占比67%,涉及年产能704万吨,据测算日减产量在4700吨左右;其次是HDPE占比24%,涉及年产能250万吨,日减产量在1900吨左右;高压占比在9%,涉及年产能99万吨,日减产量在1100吨左右。

降负荷生产一定程度上可以缓解上游企业的库存压力,但物流和下游的恢复更是关键因素。倘若下周中下游环节陆续复工,货物流转相对顺畅的话,上游压力将得以进一步缓解。但迫于当前库存基数较大,去库存周期将延长,市场压力不容小觑。

(备注:文中日减产量为装置年8000工时下满负荷日产量和企业降负荷比例的乘积)

文|王丽

来源|卓创资讯

卓创塑料

解析产业动态

预测行业走势

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)