客服热线:

客服热线:

在当前疫情环境下,最重要的是“现金为王”。

本评级主要围绕行业、公司、市场三大维度,针对目标公司各项核心指标进行打分评级,满分为10分,各指标单独评分,按“(权重占比*分数)之和”计算,最终结果按照四舍五入得到。

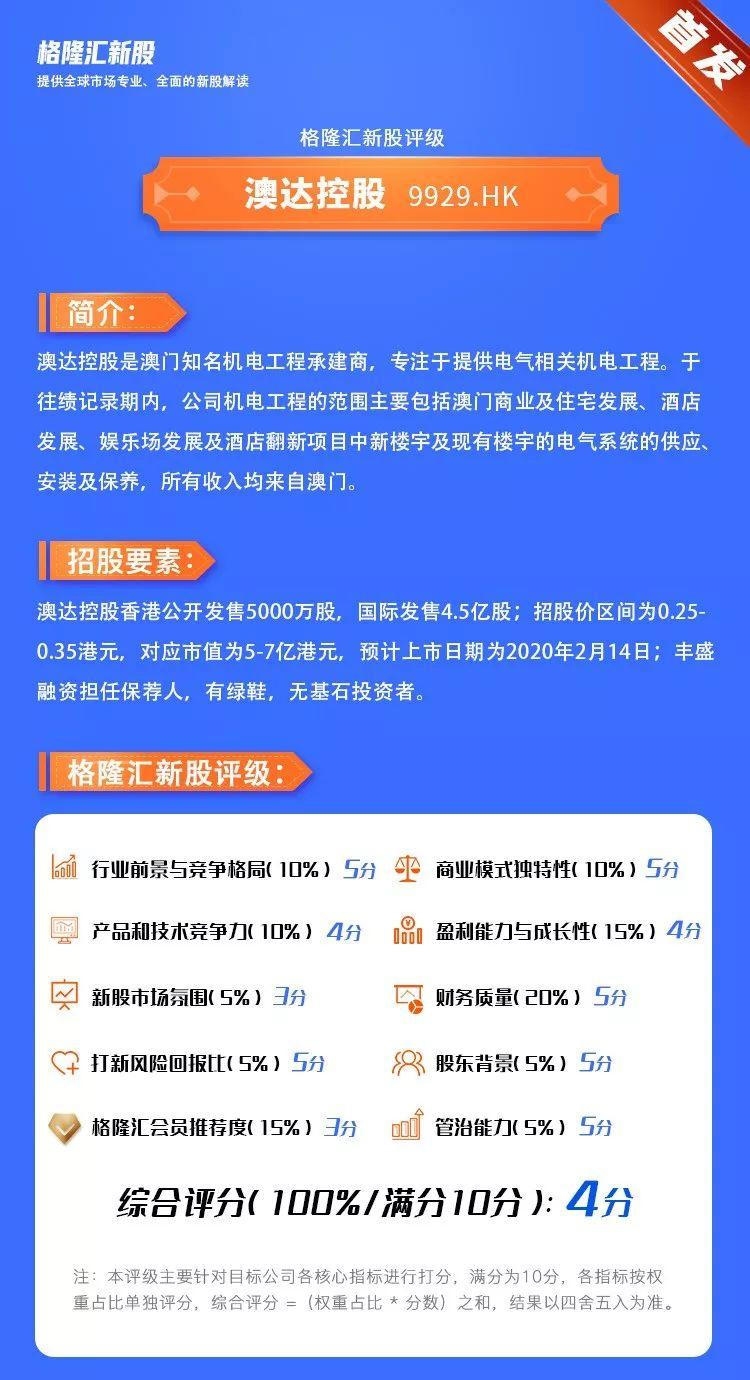

格隆汇新股研究根据已公开数据及独家的内部评级体系,给予澳达控股的新股综合评估分数为4,满分为10分),如下图:

下面进入新股评分重点简述:

1、 在建筑行业价值链中,澳达控股扮演着“客户-承包商-分包商”中的分包商角色。从整个行业来看,澳门机电工程承建商超过200家,行业高度分散且门槛不高,公司面临不小的市场竞争压力。无论从规模还是市占率方面,澳达控股都不占优,商业“护城河”薄弱。

2、 财务数据方面,澳达控股业绩波动较为剧烈。2016财年,公司收益为1.4亿澳元,2017财年增长至2.08亿澳元;随后在2018年下滑至1.85亿澳元,并在2019年前七个月的较2018年同期进一步下滑。

3、 同时,澳达控股客户集中度相当高,2016-2018财年及2019年前七个月,五大客户占公司总收益约95.4%、99.7%、94.4%和93.0%。值得注意的是,公司收益主要来自属非经常性质的项目,如果未来项目数量大幅下降,将会对公司业绩带来负面影响。

4、值得注意的是,在2017财年澳达控股收入大幅增长的同时,公司A客户占总收益由2016财年的45.4%提升至70.8%,但在之后两年又断崖式下跌至35.5%和34.5%,这为澳达控股随后的业绩滑坡埋下隐患。换一个角度思考,这或许也意味着澳达控股对于大客户过分依赖,大客户的对公司产品的需求减少,但公司无力转嫁需求于其他客户身上。在这种情况下,公司未来业绩成长性十分存疑。

5、在当前疫情环境下,最重要的是“现金为王”。但是由于澳达控股大部分收益来源于前两大客户,必然造成公司产品的议价能力会降低,应收账款大幅增加、账面现金缩水。在疫情环境中,建筑业通常也是受影响最大的行业之一,可以预见澳达控股今年上半年收入会进一步呈现下滑。

6、三位自然人股东通过一家BVI公司持有澳达控股75%股权,且大股东拥有澳达控股和BVI公司的控股权,澳达控股股权比较集中。对此,市场有声音认为澳达控股或为一只卖壳概念股,但公司上市后5-7亿港元市值,又大大高于目前市场的壳价格。

7、保荐人丰盛融资过去两年累计参与新股11只,其中只有1只于上市首日出现破发,保荐人往绩非常出色,且从估值角度,澳达控股发行估值相对合理。但回顾CTR HOLDINGS、佳辰控股等建筑业新股在近期的糟糕表现,当前新股市场遇冷的环境中,本来市场关注度就不高的建筑行业预计大概率延续冷淡,投资者对于澳达控股的申购也应谨慎。

8、总体来看,澳达控股所在的建筑业并非打新好行业,而且澳门本地市场空间狭小,缺乏想象力和增长动力,也没有太多的概念和炒作空间。虽然建筑行业多妖股,但在当下的新股市场环境中,能不能“妖”的起来本身就有很大悬念。

(文章来源:格隆汇)

(责任编辑:DF010) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。