客服热线:

客服热线:

原标题:支撑明显 动力煤偏强运行 来源:原创

2020年春节开市第一周,动力煤期货主力2005合约周涨幅3.6%,节后首日最高点580元/吨,创下去年9月下旬以来新高。与其他工业品不同,国内新冠肺炎疫情暴发,短期对动力煤市场情绪和供需面形成明显利好支撑。

供应受限 库存大跌

2019年四季度煤矿安全事故频发,安全检查力度加大,且煤价悲观预期蔓延,部分煤企在12月下旬便停产放假。春节前,随着北方港口、重点电厂库存下滑,多数煤矿计划春节后快速恢复生产,然而突发的疫情打乱了供应节奏。

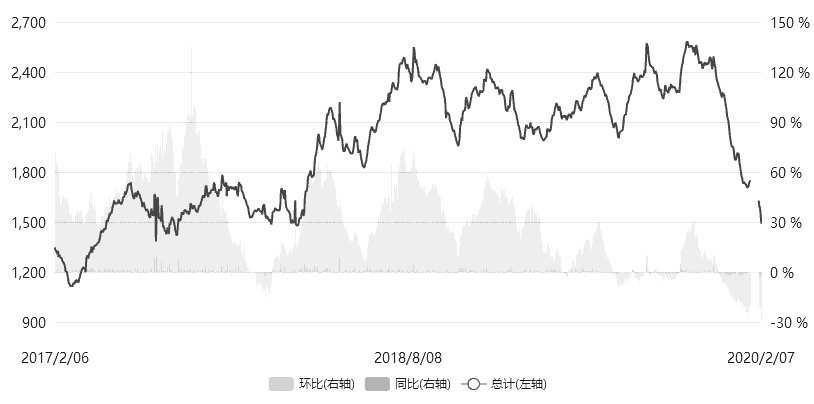

图为环渤海港口库存

图为环渤海港口库存受疫情持续影响,煤矿生产恢复迟滞严重,元宵节前民营矿多数处于放假或者停产状态,仅大型煤企保供长协为主。2月1日,国家能源局发布《关于做好疫情防控期间煤炭供应保障有关工作的通知》,2月5日发布《关于进一步加快煤矿复产复工 保障煤炭稳定供应》,政府连续发文提出要加快推动煤矿复产复工,对煤炭价格和运输都作出重要指示。由于本次新冠肺炎传染性高,且没有症状的患者也具备传染性,疫情管控难度大。异地返岗的工人还需要隔离观察,预计元宵节之后,煤矿逐渐恢复生产,但产量提升仍需要一段时间。

疫情对运输的影响更甚。为防止疫情传播,部分地区煤矿只允许上站台通过火车发运或只能内销,产地多条高速公路出入口管控,煤炭公路运输受限也影响了铁路上站。此外内蒙古4个煤炭物流园区临时封闭,煤炭调出明显减少。

数据上看,2月7日环渤海港口库存1490.1万吨,创下2018年2月以来新低,较2019年11月中旬下降1000万吨,降幅40%。其中秦港库存仅390万吨,是2016年10月以来新低。港口库存持续下降的同时,山西、内蒙古、山东等多地的内陆电厂库存也快速下降。直达煤和港口下水煤都有补库需求,库存需要较长时间恢复到正常水平。

进口煤到货周期延长

受国内疫情影响,目前印尼与澳大利亚均有相应措施出台,2月1日起从中国前往澳大利亚船舶将被隔离14天,印尼则需申报体检、船舶消毒。再加上印尼雨季,装船周期延长,进口煤到货周期延长。现阶段国内有电厂招标采购3—4月进口煤需求较好,外矿报价坚挺,印尼3800大卡FOB价格36.3美金,较1月初上涨3美金。澳煤5500大卡报FOB58美金左右,到岸成本预估人民币580元以上。

分别从短期和长期分析疫情对需求的影响。短期来看,需求恢复预计较快。元宵节前一周本就是企业逐渐开工的淡季,2月1日至8日,沿海六大电厂耗煤37万吨左右,春节传统淡季日耗延长了一周。但是从各省公布的企业复工时间来看,2月10日后除湖北外,各省企业均可视情况复工。用电量占比65%以上的第二产业有望快速恢复,回到往年元宵节后水平。居民消费用电不受复工复产推迟影响,供暖季结束前,居民用电支撑仍存。此外,低日耗下电厂库存并不高,2月8日,沿海六大电厂库存1624万吨,仍低于2019年春节后同期1732万吨。上中下游各环节低库存带来的补库需求可期。

从长期来看,1月31日世界卫生组织(WHO)认定中国新型冠状病毒疫情构成国际关注的突发公共卫生事件(PHEIC)。上半年的出口和第三产业增长可能受到拖累,不排除上半年总体耗煤需求出现同比下滑。关注疫情过后,国家“稳预期”“稳增长”的政策调控是否加码。

综上,疫情平抑之前,上游供应和运输完全恢复尚需时日,元宵节后,下游企业将迎来一波快速复工复产,叠加目前各环节库存低位,预计至3月上旬,煤价都将偏强运行,现货价可能突破585元。后续关注降水、日耗和库存累积情况,期价上行高度不可过分乐观。 (作者单位:福能期货)

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)