客服热线:

客服热线:

风险提示:

关注国内外经济政策变动;生产装置开工率;企业和港口库存变动;下游工业需求开工情况。

一、尿素供需情况分析

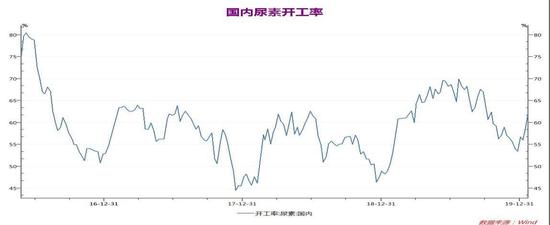

1、国内尿素产量与开工率情况

1月份,部分气头企业尿素装置陆续恢复生产,包括重庆建峰、四川泸天化、四川天华、中原大化、玖源,其它停车的气头企业多半在2月以后生产。隆众数据显示,截至1月31日,煤头企业开工率70.9%,环比增加2.12%,同比增加3.44%;气头企业开工率46.21%,环比增加3.26%,同比增加26.57%。

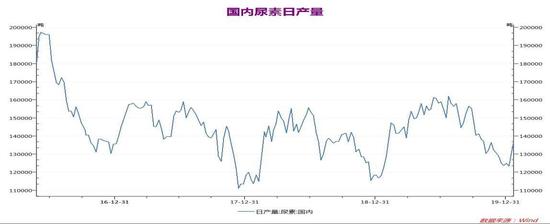

从日产量看,截至1月31日当周,国内尿素日均产量14.24万吨,环比增加5298吨,同比增加13873吨。相对去年而言,今年装置停车时间推后、开车时间提前,因此尿素供应量明显高于前两年。据隆众预估,2月上旬日产水平略低于去年同期,中旬后随着内蒙、西北部分气头企业的复产,日产再次高于同期,3月份有望登上15万吨水平。国内尿素整体开工率稳步回升,后期尿素供应压力依然明显。

数据来源:wind 瑞达期货研究院

数据来源:wind 瑞达期货研究院

2、国内尿素出口情况

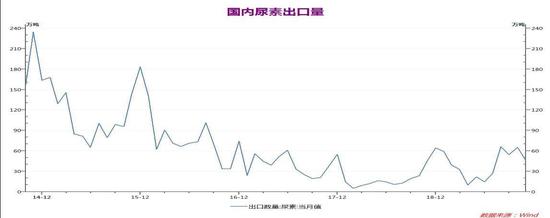

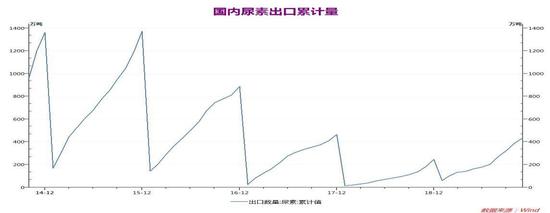

出口方面,海关数据显示,2019年11月我国出口尿素45.7万吨,环比下降29.9%,同比上升2.9%;1-11月出口尿素435万吨,同比增加141.4%。其中,11月份出口印度25万吨,环比10月份下降40%,同比增加15.7%。

数据来源:wind 瑞达期货研究院

数据来源:wind 瑞达期货研究院

由于印度是中国最大的尿素出口国,因此印度的招标采购对我国尿素出口影响较大。从今年印度招标情况看,1月份的印度招标因其资金问题仅确定了70.5万吨,而中国并无货源参与,虽然传言印度可能在2-3月发布新标,但目前消息仍未明朗。由于伊朗近一半的出口量到印度,而中国较重要的出口伙伴也包括印度。此次伊朗与美国关系进一步恶化,伊朗尿素出口将受到影响。因此伊朗尿素通过转口至中国再出口至印度的量将增加,对中国尿素出口形成利空。

数据来源:wind 瑞达期货研究院

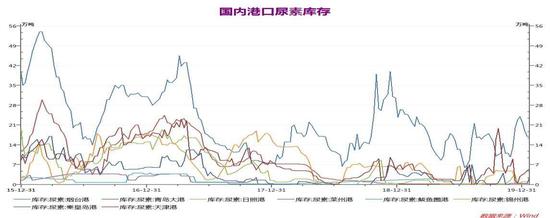

3、国内尿素库存情况

从港口库存来看,据隆众资讯,截止1月22日当周,国内主要港口尿素库存26.7万吨,较上月同期增加1.7万吨。其中,烟台港口尿素库存17万吨,较上月同期下降5.8万吨,低于去年同期7.8万吨;天津港口尿素库存5.47万吨,较上月同期增加5万吨,低于去年同期0.86万吨,港口尿素库存有所回升。

数据来源:wind 瑞达期货研究院

企业库存方面,据隆众资讯数据统计,截至1月30日,中国尿素生产企业总库存量102.08万吨,较春节前增加48.75万吨,较去年同期增加53.94万吨。由于春节、运输、需求等多方面原因,节后整体库存量增加迅速。而随着部分企业的减产,和市场的缓慢复苏,库存增加趋势将放缓。不过疫情影响下,运输尚未启动,短期内库存量或仍继续上升。

4、下游需求情况

我国尿素行业下游主要消费分为农业和工业两种。然而,目前环保仍然较为严格,因此板材开开停停成为常态。据悉,2019年板材行业总需求量在950万吨,较2018年的1200万—1300万吨减少250万—350万吨,板材方面需求弱势局面难以改善。

复合肥方面,隆众数据显示,截止1月底,我国复合肥装置开工率统计在13%,较节前下滑17%,1月总体开工率在35%,环比下滑22.2%,较去年同月低2个百分点。进入2020年以来,复合肥负荷连创新低,据隆众数据显示现阶段复合肥装置开工负荷创4年新低。其中湖北企业开工多延后,安徽、江苏、两河区域开工下滑明显,山东等仅个别企业维持低负荷生产,东北、西南区域开工率也有所下滑。据了解,停车企业开工多延后至初十之后,部分开工延期时间未定。

农业方面,近些年来,大田作物玉米、小麦、水稻等价格走势越来越差,农产品收益的欠佳,直接影响了农民化肥投入的积极性,农业备肥将大部分随采随用。由于农业节前备肥量偏少,节后农业或仍有一小波备肥推动,尿素受农需带动,2月底或3月初有涨价预期。值得注意的是,从用肥季节来讲,若出现倒春寒天气,用肥需求将被延后且缩量,高氮肥农需仍存利空因素。

数据来源:隆众资讯

二、市场评估与展望

整体来看,供应方面,今年国内尿素企业装置停车时间较往年短,目前已经陆续恢复生产,随着开工率稳步回升,后期尿素供应压力依然明显。出口方面,目前印度的招标采购消息仍未明朗,伊朗与美国关系进一步恶化,伊朗尿素出口将受到影响,进而增加转口至中国的量,从而对中国尿素出口形成利空。库存方面,春节前夕,物流运输车辆有所减少,加上雾霾天频繁,车辆运输受限,尿素企业库存上升,由于春节、运输、需求等多方面原因,节后整体库存量增加迅速。需求方面,受疫情影响,春节后下游工厂恢复开工较慢,由于春节前下游已经适当备肥,节后企业对原料尿素更多是少量补仓观望为主。农需方面,农业备肥将大部分随采随用,由于农业节前备肥量偏少,节后农业或仍有一小波备肥推动。但国内尿素市场仍面临供应过剩局面,受疫情影响,尿素价格节后已经出现大幅回落,后市预计呈低位波动态势。

操作策略:

(一)投机策略

由于目前国内尿素市场仍面临供应过剩局面,受疫情影响,尿素价格节后已经出现大幅回落,后市预计呈低位波动态势。主力2005合约建议关注1600附近支撑,建议在1600-1700区间交易。

数据来源:博易大师 瑞达期货研究院

(二)套利策略

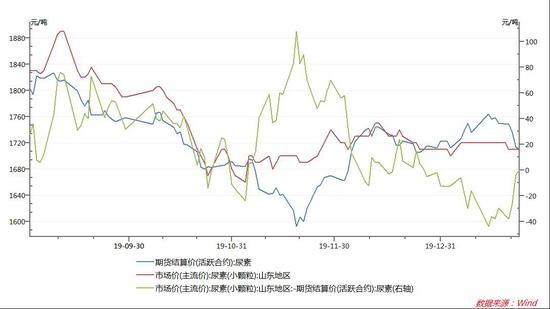

截至1月23日,山东市场尿素报价1710元/吨,郑州尿素2005合约结算价在1710元/吨,期货平水。跨期套利方面,目前2005-2009合约价差在18元/吨。

数据来源:wind 瑞达期货研究院

(三)套保策略

在套期保值方面,目前国内尿素市场呈供过于求的格局。因此,对于上下游企业,建议暂以观望为主。

风险防范

1、煤炭、天然气价格变动;

2、尿素装置、复合肥装置负荷;

3、农业需求、工业需求和港口库存情况。

瑞达期货

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)