客服热线:

客服热线:

2、港口库存低位

节后煤矿复产需要时间,运力也需要恢复,短时间港口库存没那么快回升。

3、节后电厂采购需求增加

2月份气温将低于1月份,日耗将会明显上升,从而消耗电煤库存,补库采购需求将会被带动。

策略方案:

风险提示:

节后,煤矿复产快,供应及时跟上;运力恢复也比较快,港口库存呈现明显增加。下游电厂煤炭库存充足,仍以按需补库为主。

1月份,动力煤期货价格呈现小幅下跌。由于临近春节假期,企业的陆续放假,用电量明显缩减。沿海电厂日耗明显下滑,而电厂煤炭库存比较充足。电厂补库积极性偏差,终端用户对市场煤拉运积极性并不高。现货价格受发运减少导致北方港口库存下跌,部分煤矿紧缺而上涨,但是下游需求偏弱,期价走势也偏弱。春节假期期间主要以消化库存为主,节后或有补库需求。从天气的预报来看,2月份整体气温会低于1月份,所以居民用电会有增加。预计2月份动力煤期价或止跌企稳。

第一部分 产业链分析

(一)现货市场

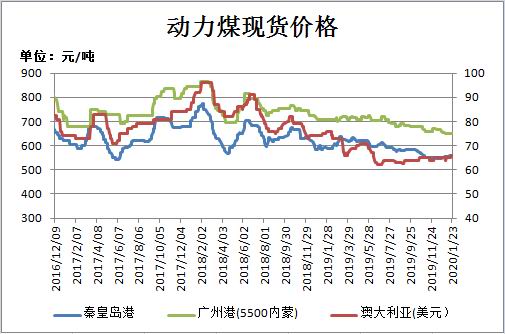

1月份动力煤现货价格震荡偏涨。临近年底陕、蒙和晋三地安全检查频繁,个别煤矿开始进行陆续放假和停产状态,上月底煤矿事故发生,大型煤企基本以保安全生产为主,煤炭产量缩减。北方港口受发运减少影响,库存持续下降,致使港口部分煤种资源结构性偏紧,报价持续上涨。2月份,随着气温的下降,电厂的煤炭库存将得到消化。且节后煤矿的复产比价缓慢,供应没那么快跟上。而且北方港口库存较低,节后供应偏紧的情况将会持续。预计2月份动力煤现货价格或稳中有涨。截至1月23日,秦皇岛港山西优混Q5500V28S0.5平仓价(含税)月末报557元/吨,较上月底涨3元/吨,涨幅0.91%。

(二)产量

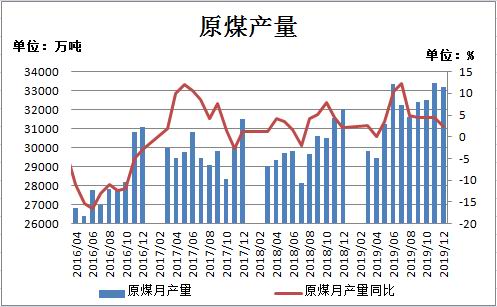

2019年12月份,全国原煤产量33174万吨,同比增长2.4%,增速较上月收窄2.1个百分点;环比减少232万吨,下降0.69%。2019年1-12月份全国原煤产量374552万吨,同比增长4.2%,增速较1-11月收窄0.3个百分点。进入12月份,虽然受安检和降雪等因素的影响,停产停建煤矿增多,但随着优质产能的持续释放,煤炭供应量持续增加的总趋势保持不变,只是增速有所放缓而已。

(三)进出口

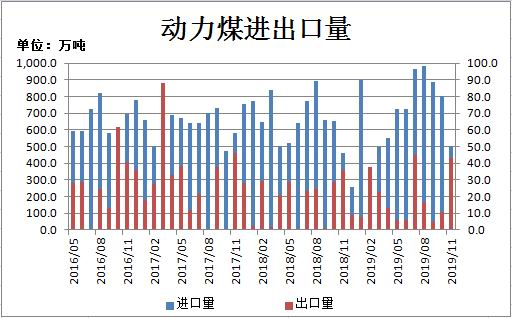

2019年11月份,中国进口动力煤504万吨,环比减少299万吨,减幅37.24%;同比增加43.27万吨,增幅9.39%。2019年1-10月份,累计进口动力煤7910.47万吨,同比增加7.44%。2019年11月份,中国出口动力煤43万吨,环比增加32万吨,增幅290.91%;同比增加7.26万吨,增幅20.32%。2019年1-10月份,累计出口动力煤215万吨,同比增加9.23%。11月份进口动力煤环比减少,但同比仍保持增长。随着国内煤炭先进产能的有序释放,煤炭供应趋于宽松,进口煤对国内市场的冲击加大,目前进口煤已在实行平控政策。

(四)库存

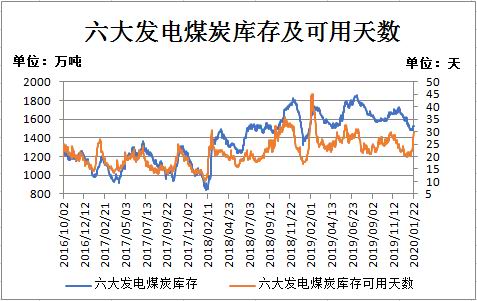

从目前电厂数据来看,截止1月22日,六大电厂(浙电、上电、粤电、国电、大唐、华能)煤炭库存总量为1521.97万吨,较上月底减少51.63万吨,减幅为3.28%。本月电煤库存呈现减少,但是当前库存水平依旧处于中高水平。六大电厂电煤库存平均可用天数为29.84天,较上月底增加9.45天,增幅为46.35%。临近春节假期,工厂、企业停工放假,所以用电明显减少,电煤可用天数明显增加。此外,六大发电集团平均日耗总量为51.01万吨,较上个月末减少26.16万吨,减幅33.90%。1月上旬之后电厂的日耗开始下降,由于工厂、企业开始停产放假。

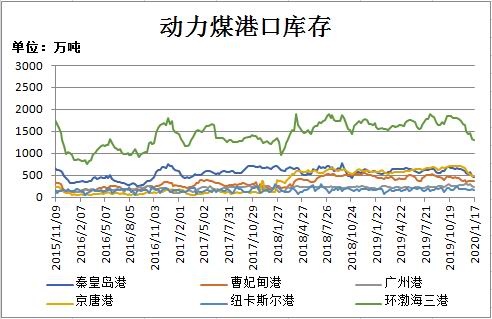

截至1月17日,秦皇岛港煤炭总库存为448万吨,较上月底减少71万吨,减幅13.68%;曹妃甸煤炭库存量为365.5万吨,较上月底减少4.7万吨,减幅1.3%;京唐港煤炭库存量为479万吨,较上月底减少71万吨,减幅12.91%。环渤海三港的总库存为1292.5万吨,较上月底减少137.3万吨,减幅9.6%。1月份动力煤港口库存呈现明显下滑,临近春节,煤炭消费需求增加逐步转淡,下游终端采购积极性不高。产地煤矿陆续放假,贸易商发运积极性不高,港口调入量较前期下滑。

(五)终端消费

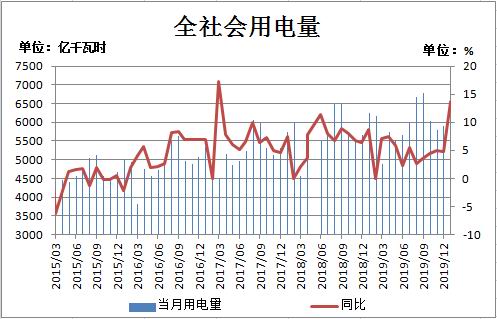

2019年12月,全社会用电量7111亿千瓦时,同比增长13.77%。2019年1-12月,全社会用电量累计72255亿千瓦时,同比增长4.5%。

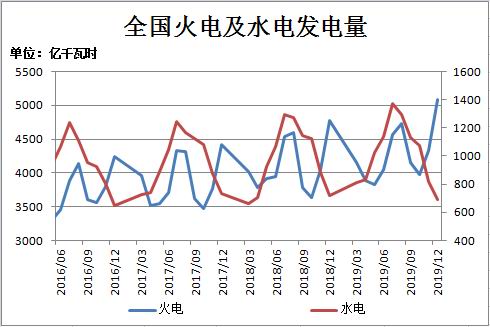

2019年12月份全国绝对发电量6544亿千瓦时,同比增长3.5%,增速较上月收窄0.5个百分点。其中,全国火力绝对发电量5082亿千瓦时,同比增长4%,增速与上月持平;水力绝对发电量687亿千瓦时,同比下降4.4%。2019年1-12月份全国绝对发电量71422亿千瓦时,同比增长3.5%,增速较1-11月扩大0.1个百分点。其中,全国火力绝对发电量51654亿千瓦时,同比增长1.9%;水力绝对发电量11534亿千瓦时,同比增长4.8%。12月份火电小幅回落,水电持续负增长,12月电力生产增速略有放缓。2019年,发电量延续增长,水力发电的增幅大于火力发电的增幅。

总结与展望

1月份,动力煤期货价格偏弱运行,而现货价格偏稳。临近春节假期,煤矿陆续放假,发往港口的数量减少,导致港口库存持续下降,报价相对坚挺。越接近春节假期,电厂日耗量越明显减少,由于工厂、企业陆续停工放假,目前电厂库存仍处于中高位水平,电厂采购需求较弱。所以1月动力煤期价呈现偏弱走势。2月份,节后煤矿复产需要时间,港口库存回升仍需时间。2月份气温将低于1月份,日耗将会明显上升,从而消耗电煤库存,补库采购需求将会被带动。预计2月份动力煤市场将呈现止跌企稳。操作上,建议采取逢低买入的策略,风险控制和仓位管理仍是关键。

第二部分 操作策略

1、中线投资者

2月份,随着气温的下降,日耗将会回升,电厂煤炭库存将减少,从而带动电厂的采购需求,预计动力煤市场将会呈现止跌企稳。操作上建议逢低买入,ZC2005合约可参考在540-550元/吨区间逢低买入,止损参考525-535元/吨。

2、套利(跨期套利,期现套利)

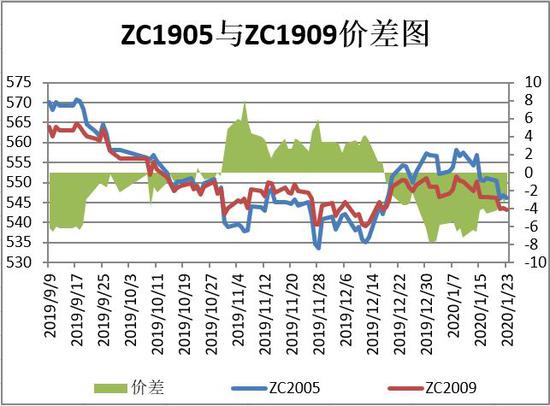

(1)跨期套利:截至1月23日,ZC2005合约与ZC2009合约价差(远月-近月)为-3元/吨,基目前价差处于低水平,预计2月份二者的价差或将扩大,可考虑空ZC2005合约多ZC2009合约于-5附近建仓,止损价差为-10元/吨,目标价差5元/吨。

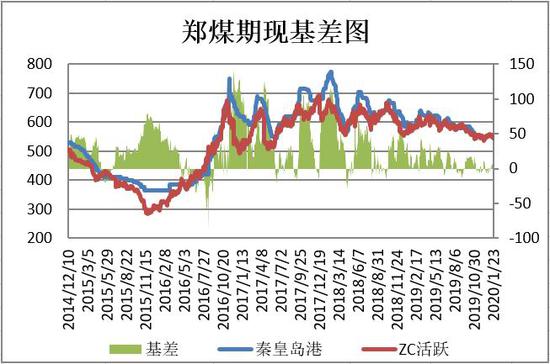

(2)期现套利:截至1月23日,秦皇岛港山西优混(Q5500V28S0.5)报557元/吨,期货ZC2005合约价格为546.2元/吨,基差为10.8元/吨。根据前文对动力煤2月份的预判,在10元/吨附近做空基差将是较理想的建仓位,止损参考15元/吨,目标价差0元/吨。

瑞达期货

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)