客服热线:

客服热线:

方正中期研究院宏观经济研究员 李彦森

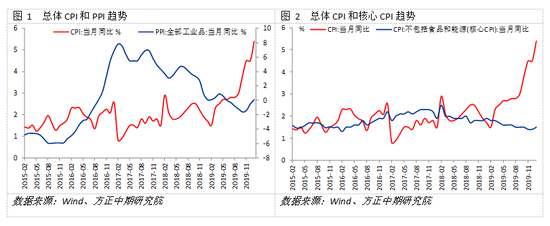

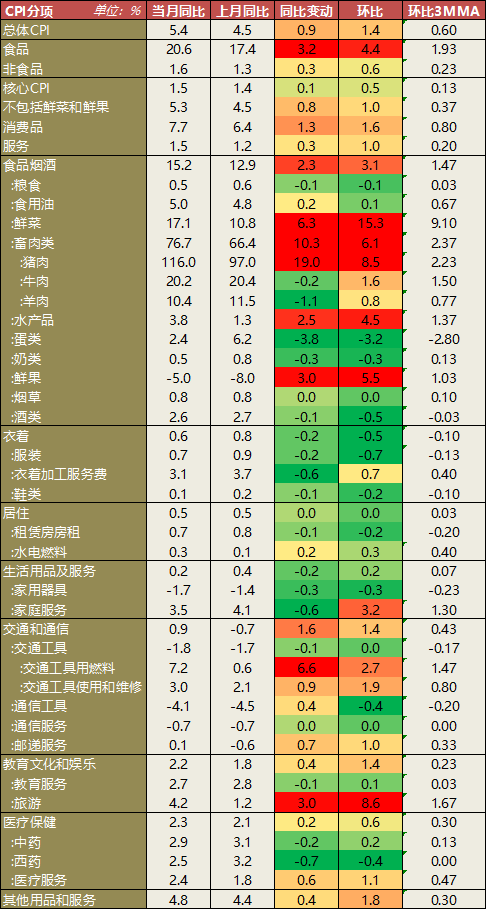

国家统计局公布的数据显示,中国1月CPI同比增长5.4%,明显超过预期的4.9%和前值4.5%,刷新近期高位;PPI同比增长0.1%,符合预期且较前值-0.5%继续改善。此外,核心CPI同比增速1.5%,较前值1.4%出现小幅上升,总体上看基本保持平稳。

春节前夕CPI加速上涨的逻辑,与2017年和2014年等春节日期靠前的年份接近。猪肉价格再度成为主要带动因素。但随着春节因素消退和生猪产能逐步释放,供给忧虑将逐步减小,肉价加速上行的步伐不可持续。此前令市场担忧的油价出现明显回落,中期看消费品通胀压力已明显减小。但重大突发公卫事件等导致的部分服务价格如医疗、通信等上行可能性上升,而文教娱乐、家庭服务、旅游交通等价格增速可能下降,服务价格分化或明显加大,异于季节性变动的表现将会增加。上述问题对价格水平的影响仍需持续关注。

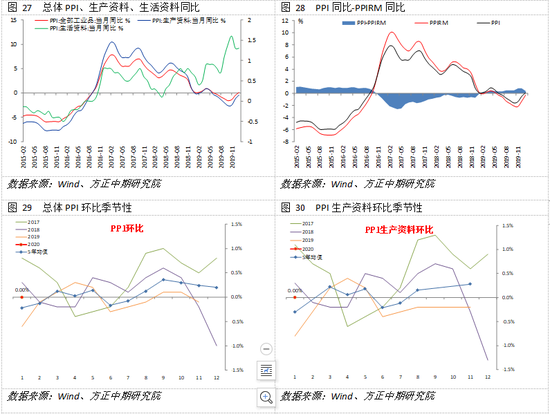

1月PPI增速继续回升表现符合预期,上游行业尤其是石油、天然气开采对总体PPI贡献最大。黑色和有色金属开采以及冶炼加工行业对PPI回升也有一定作用。国际油价上涨是主要外生因素,另外还叠加基数偏低问题。2月开始PPI基数将逐步回升,且国际油价等已出现回落,均不利于PPI进一步反弹。另外,重大突发公卫事件对供给端的开工率等带来压力,将对上游工业品价格产生拖累。上述因素或超过中美贸易冲突缓解的利好影响,不利于PPI回升和工业企业利润改善,一季度整体PPI反弹幅度或将弱于预期。

综合来看,CPI和PPI再度分化,CPI重新上升超过PPI修复的幅度,主要是受春节因素影响。从内生动力来看,被动去库存依然是经济周期所在的阶段。但肺炎疫情等方面因素将对价格产生扰动,带来新的不确定性。我们预计2月之后春节因素影响将会减弱,CPI或出现回落尤其是消费品,服务价格内部的差异则会扩大。猪周期的影响将逐步让位于重大突发公卫事件。而产出端受到的扰动或更大,国际能源价格回落、突发公卫事件叠加基数走高等因素下,上半年PPI回升的幅度将会明显受限,通缩风险重新上升。这也令中性偏宽松的货币政策仍将持续,且随着情况发展,不排除降息降准的政策提前出现。

国家统计局公布的数据显示,中国1月CPI同比增长5.4%,明显超过预期的4.9%和前值4.5%,刷新近期高位;PPI同比增长0.1%,符合预期且较前值-0.5%继续改善。此外,核心CPI同比增速1.5%,较前值1.4%出现小幅上升,总体上看基本保持平稳。

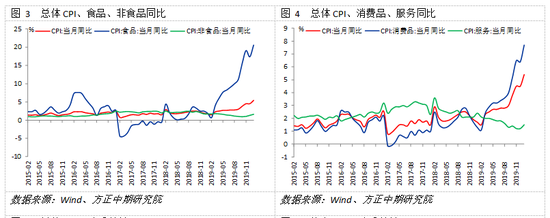

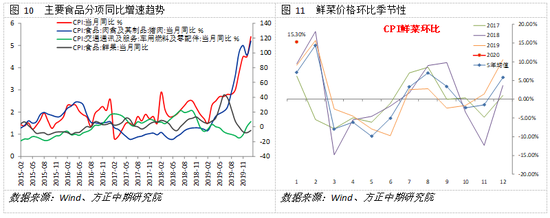

具体来看,总体CPI同比增速再度刷新8年高位,环比增速也明显强于季节性,受到春节前置的影响明显。食品价格同比增速明显加快突破20%,是CPI同比加速的主要原因,环比来看食品价格也超过季节性。非食品价格同比增速也有小幅上升,环比也超过季节性。消费品和服务分项同比增速也均有所增加,环比均超过季节性,尤其是前者影响更为明显。核心CPI环比增长略超季节性。总体上看,本期数据主要分项受春节日期靠前影响明显,和2017年以及2014年逻辑近似。

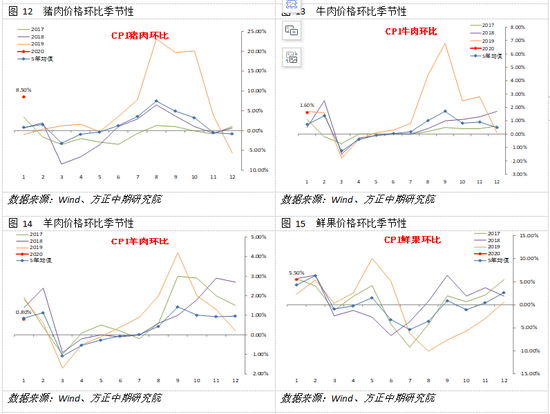

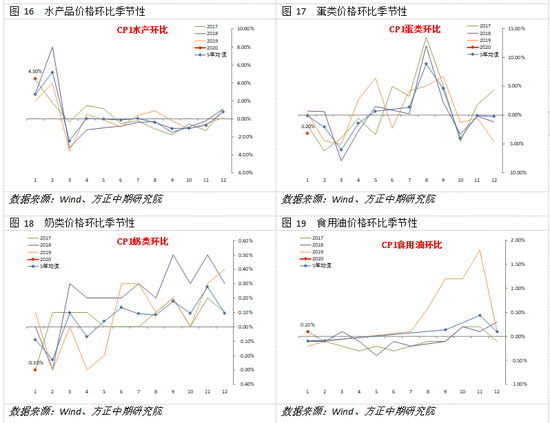

具体来看食品分项,粮食价格同比增速小幅回落,食用油价格则继续加速上涨,或仍受到原材料进口对产出的限制。环比来看二者分别弱于和强于季节性。鲜菜和鲜果价格同比增速分别加快6.3%和3.0%,环比价格变动则略超季节性表现,这一变动基本上是受到春节节前因素的影响。以猪肉为代表的畜肉价格再度加速上升,同比增速涨至116%,较12月加快19%,环比增速8.5%也显著超过季节性水平。这一变动是本期CPI超预期上涨的最主要因素。但牛肉和羊肉价格的同比增速略有回落,环比则基本符合季节性。蛋类和奶类价格同比增速回落尤其是前者,环比来看二者均弱于季节性表现。水产品价格同比增速小幅加快2.5%,环比略强于季节性。总体上看,虽然猪肉价格再度加速上行,但主要是受到春节因素影响,蛋白质类食品总体上涨的态势正在缓和。

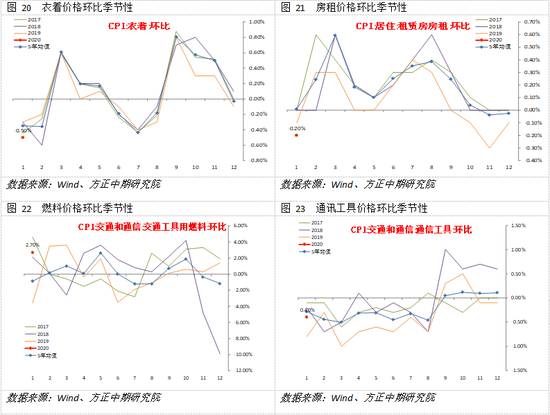

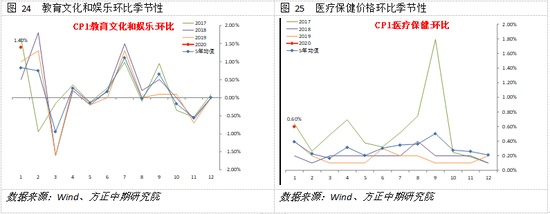

非食品方面,衣着同比增速继续下降,服装、鞋类、加工服务同比增速均下降,环比上看也都弱于季节性。居住分项同比增速持平前值,水电燃料价格小幅上涨0.2%与房租下降0.1%对冲。环比来看居住总体略弱于季节性。生活用品及服务价格同比增速回落,环比上看基本符合季节性,同比增速回落主要是基数偏高问题。交通和通信价格明显继续上涨,同比增速加快1.6%,环比超过季节性水平。其中交通工具燃料价格同比增速加快6.6%,是主要带动因素,该分项环比也超过季节性水平。通信工具价格上涨主要是低基数导致。文教娱乐价格同比增速加快,其中旅游分项增速明显加快3%,环比来看也都强于季节性表现。医疗保健方面,医疗服务价格同比增速略有加快,主要是医疗服务价格增速加快,而中西药品价格增速出现回落。

总体上看,春节前夕CPI继续加速上涨,逻辑与2017年和2014年等春节日期靠前的年份接近。食品分项中的猪肉价格在短暂放慢涨速之后,再度成为主要带动因素。但随着春节因素的消退,以及未来生猪产能的逐步释放,供给端忧虑将逐步减小,叠加近期的重大突发公卫事件影响,肉价加速上行的步伐不可持续。而此前令人担忧的油价则出现明显回落。中期看消费品通胀压力已经明显减小。但是重大突发公卫事件等导致的部分服务价格如医疗用品、通信服务等存在上行的可能性,而文教娱乐、家庭服务、旅游交通等价格增速可能下降,服务价格分化或明显加大,异于季节性变动的表现将会增加。上述问题对价格水平的影响仍需持续关注。

图 26 CPI变动分项详细

数据来源:Wind、方正中期研究院

数据来源:Wind、方正中期研究院

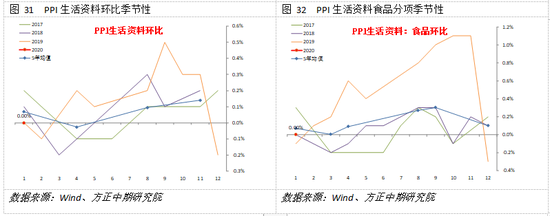

PPI方面看,总体PPI同比增速转至正增长0.1%。生活资料和生产资料继续加速或收窄跌幅。总体PPI和生产资料PPI略强于季节性,生活资料PPI则略弱于季节性。分行业看,上游行业尤其是石油和天然气开采以及黑色金属采选仍然是表现最强,前者PPI同比明显加快至17.5%。有色金属采选业PPI也继续加速。中游行业方面,化工和橡胶、塑料行业PPI降幅继续收窄,黑色金属冶炼行业转正,有色金属冶炼行业加速增长。中游加工组装行业PPI多数平稳变动不大,主要是铁路、船舶、航空航天和其他运输设备制造业PPI增速下降0.3%。下游行业方面,农副食品加工业PPI再度上升,同比增速加快至7.2%。食品加工业PPI也小幅加速0.1%至1.1%。这些变动和CPI情况接近符合逻辑。医药制造业和汽车制造业PPI增速分别小幅下降和修复。此外,PPI-PPIRM增速从前期的0.8%回落至0.4%。

总体上看,1月PPI增速继续回升表现符合预期,上游行业尤其是石油、天然气开采对总体PPI加速上涨的贡献最大。黑色和有色金属开采以及冶炼加工行业对PPI回升也有一定作用。从逻辑上看,国际油价上涨是主要的外生因素,另外还叠加有基数偏低等问题。从2月开始PPI基数将逐步回升,并且国际油价等已出现明显回落,均不利于PPI同比增速的进一步反弹。另外,重大突发公卫事件对供给端开工率等带来压力,也将对上游工业品价格产生拖累。这一因素或超过中美贸易冲突缓解的利好影响,短期内不利于PPI进一步回升和工业企业利润的持续改善。一季度整体PPI反弹幅度或将弱于预期。

图 33 PPI变动分项详细

数据来源:Wind、方正中期研究院

数据来源:Wind、方正中期研究院

综合来看,CPI和PPI短期内再度出现分化,CPI重新上升超过PPI修复的幅度,但这一变动主要是受到春节因素影响。从内生动力经济角度看,被动去库存依然是目前的周期阶段。但是肺炎疫情等因素将对价格产生扰动,带来新的不确定性。我们预计2月之后春节因素影响将会减弱,CPI或出现回落尤其是消费品,服务价格内部的差异则会扩大。猪周期的影响将逐步让位于重大突发公卫事件。而产出端受到的扰动或更大,国际能源价格回落、重大突发公卫事件叠加基数走高等因素下,上半年PPI回升的幅度将会明显受限,通缩风险重新上升。这也令中性偏宽松的货币政策仍将持续,且随着情况发展,不排除降息降准的政策提前出现。

重要事项:

本报告中的信息均源于公开资料,仅作参考之用。方正中期研究院力求准确可靠,但对于信息的准确性及完备性不作任何保证,不管在何种情况下,本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目的、财务状况或需要,不能当作购买或出售报告中所提及的商品的依据。本报告未经方正中期研究院许可,不得转给其他人员,且任何引用、转载以及向第三方传播的行为均可能承担法律责任,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权归方正中期所有。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)