客服热线:

客服热线:

来源:海通期货

国内市场开盘第一周,由于新型冠状病毒肺炎疫情的发酵,全球原油需求层面出现了极为悲观的论调。国际油价在春节假期期间大幅下跌,导致SC开盘跌停。同时国内需求的预期也影响到了国内的金融市场,开市首日股市大幅下挫,国内商品同时呈现出数十个品种集体跌停的局面。

不可否认,国内疫情的发展对于原油价格的走势起到了极为关键的作用。国内春节假期延长,企业延迟开工,炼厂开工率大幅下滑,国内油市毫无疑问将会出现近几年的最差开局。同时各个机构预测国内原油需求也将大幅下滑,这与2019年中国的原油需求“火车头”形象形成了鲜明的反差,国内市场在原油需求层面对油价的定价作用已经越来越大。

在这种情况下,OPEC+再次临危受命,各个产油国的部长商议可能的措施以应对需求下滑的影响。目前来看,市场有延长减产期限和继续深化减产两个预期,原油价格最终将会如何抉择不仅取决于疫情的发展,同时也取决于OPEC+最终的决定,原油市场再次回到了两难的境地。

原油需求受到冲击

疫情对国内的影响,主要从春运期间的客运量来反映。春节假期历来是中国的传统成品油需求旺季,这不仅体现在国内铁路航空的客运量,更有大量私家车集体出行。但今年情况特殊,受制于疫情的影响,各地区纷纷出台了限制出行的举措,部分城市基础公交系统停运或者延长发车间隔,更有部分社区、村庄直接进行封路措施,极大地抑制了汽油的消费。即便是没有限制出行,居民们也更倾向于居家躲避,各个城市原本拥堵无比的街道现在只有三三两两的出行者。

据报道,截至2月5日,春运旅客运输量达到了13.18亿人次,同比下降35%,公路客运10.7亿人次,同比下降36.3%。正月初五以来,春运每天的客运量平均在1300万人次左右,同比下降了80%以上。预计春运后半程,客运总量在4亿人次左右,同比下降约70%。

从今年春运的整体情况来看,受疫情的影响以及民航相继出台免费退票政策,民航的春运客流量大幅下降,整个春运假期7天时间旅客运输量仅651万人次,和去年同期相比,减少近一半。今年的客流量下降比较明显,客座率仅为51.7%。从最近一周的情况来看,航空公司大量削减航班,航班总量仅相当于去年同期的近一半,客座率不足45%,而去年同期的旅客客座率达到90%。

铁路春运情况,受疫情影响,节后客流出现了大幅度的下降,节后以来,日均发送人数只有238万人,下降接近80%,只是春运正常情况下的1/5。预测未来一段时间通过铁路返程的客流情况,从近15天来看,每天的平均预售量大约是120万人,按照节后平均的发送量来看,达到了1/10。即便是客流比较高的日期8号到11号四天,客流量也大概只有200万—300万之间,是以往高峰期的1/5到1/4左右。

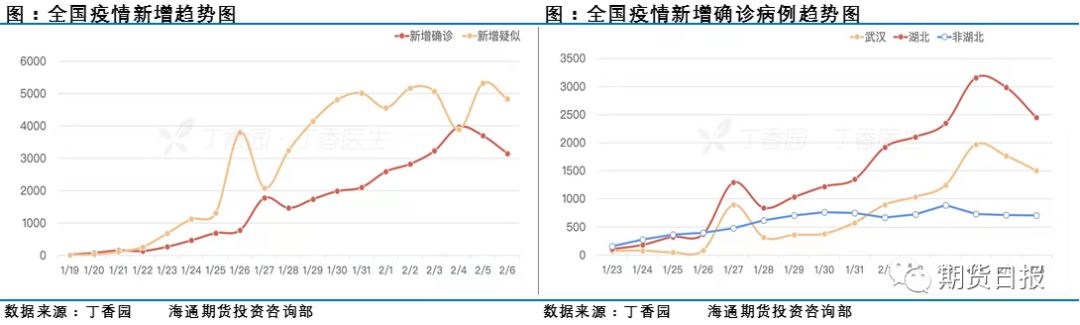

因此,疫情何时结束,企业何时大面积复工,私家车出行何时畅通无阻将会决定中国成品油需求的恢复情况。从最新的疫情发展趋势图上来看,新增疑似数量似乎达到顶点。2月5日国家卫健委发布的《关于印发新型冠状病毒感染的肺炎诊疗方案》中将疑似病例的标准放宽了,导致之前未被统计的部分人群加入到了疑似病例之中。最关键的指标——新增确诊数量也连续下降,整体而言疫情传播的速度正在被有效抑制。同时我们看到,疫情的主要集中地在湖北,湖北之外的地区疫情控制情况相对理想,新增确诊病例并没有大幅的增加。随着火神山和雷神山医院的投入使用,相信湖北地区的疫情将会得到极大的遏制,全国的疫情或许很快会到达拐点。

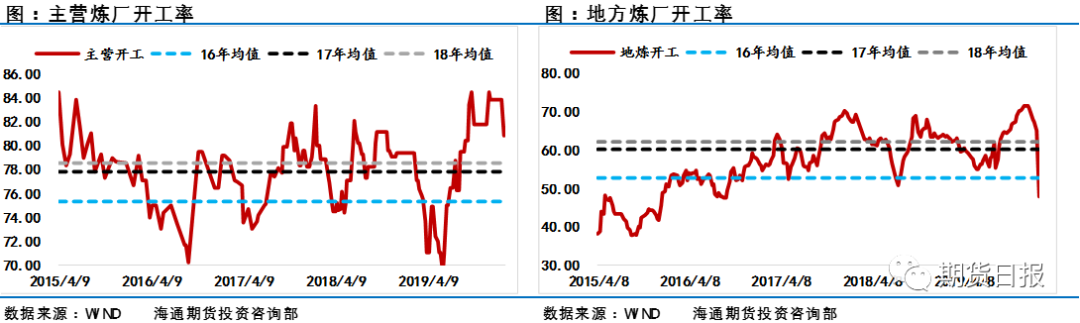

另一方面,疫情的发展也影响到了企业的正常生产经营,尤其是与原油息息相关的炼厂生产。根据最新的数据,主营炼厂开工率已经下滑到了80.84%,山东地炼开工率从年前的64.83%大幅下滑至47.76%,跌幅惊人。

所以,从需求的角度而言,在疫情尚未出现明显拐点之前,投资者对于原油的需求预期就会一直悲观下去,疫情持续的时间越长,悲观的情绪也就越浓重,原油市场的风险也就越大。

OPEC+再次临危受命救油价

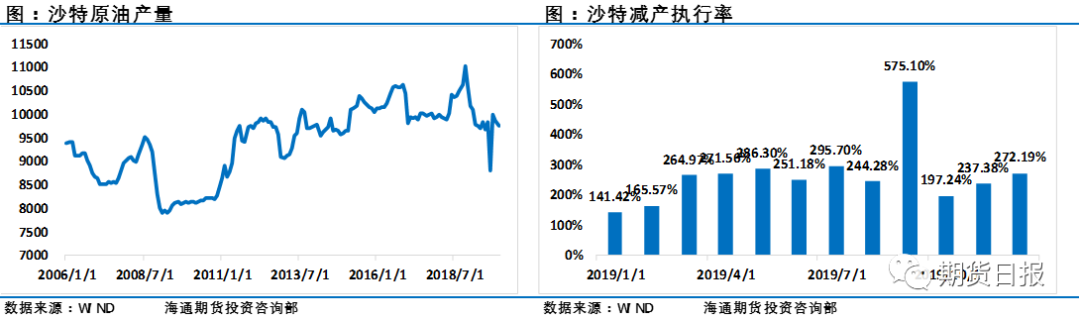

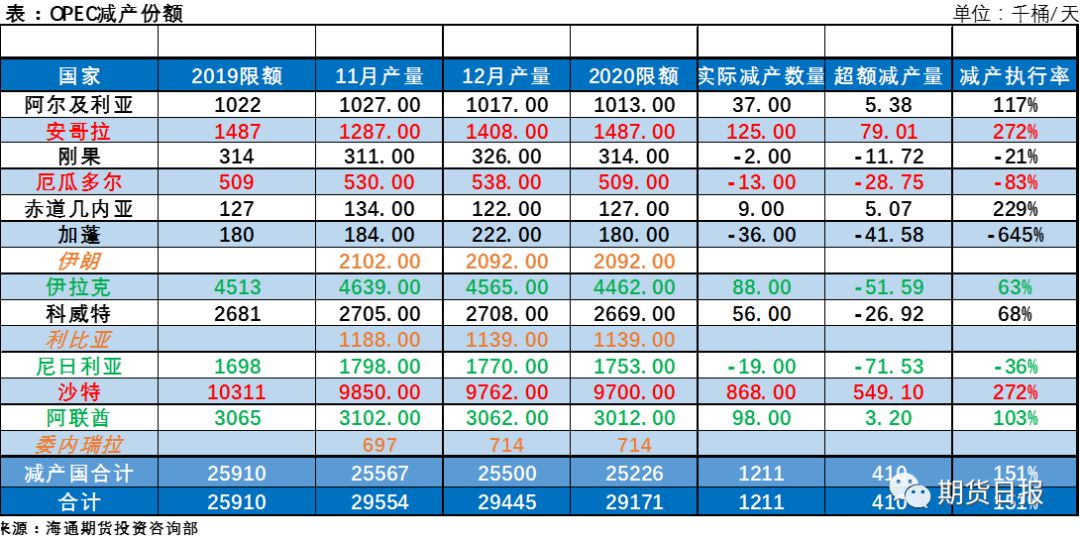

随着疫情的发酵,OPEC+准备再次做出行动,以稳定原油市场。OPEC+考虑加大减产50万—60万桶/日,或将当前的减产协议有效期延长至3月份之后。但据消息人士表示,俄罗斯并不支持扩大减产,而是建议延长目前的减产协议。

从目前各方的反应来看,俄罗斯依旧是最不情愿的一方,因此继续深化减产的最大阻力或许就是俄罗斯。目前沙特和伊拉克等支持减产计划,如果真的能够在原来的基础之上继续深化减产50万—60万桶/天,那么对原油价格来说无疑是巨大的利好。但这一目标推行的障碍也非常多,以沙特为首的国家期望稳定油价,并且不惜牺牲大量的市场份额,但有些国家却并不这么认为。去年年底达成的减产协议部分国家能否很好地执行已经被市场怀疑,更不用说继续深化减产。因此我们预计此次会议大概率达成延长减产时间而不增加减产数额的结果,对于原油价格短期的影响或许并不会让多头满意。

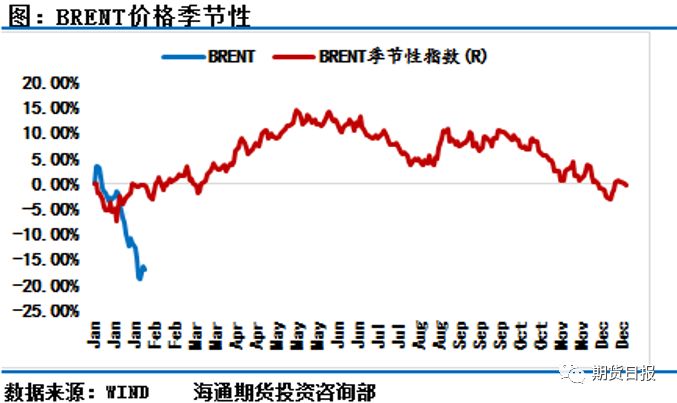

如果长远来看,以疫情的发展为契机让OPEC+能够延长减产协议协议至6月份或者年底,对于疫情之后的原油价格来说无疑是巨大的利好,在疫情过后需求逐渐恢复之后,如果OPEC+依然能够维持相对不错的减产执行率,那么毫无疑问原油市场将会再次回到供需偏紧的局面中来,配合上季节性的因素,无疑对多头而言极为有利。

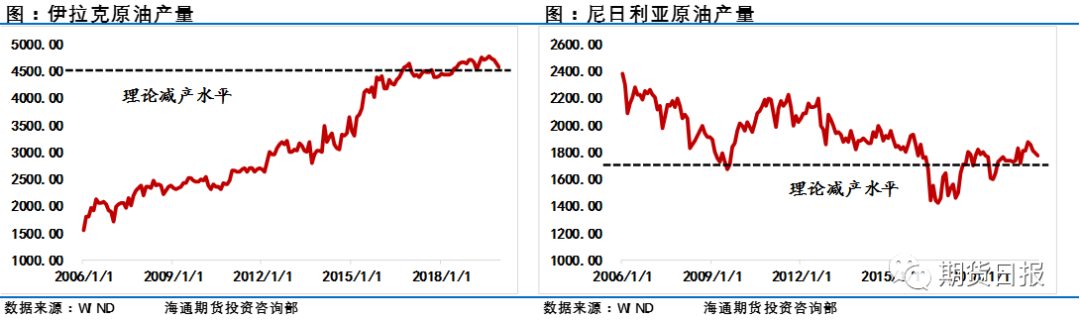

另外,利比亚方面的出口问题同样对供应产出极大的影响。随着利比亚国民军占领了利比亚东半部四个主要港口的控制地,该地区已经在很大程度上受到其控制。这导致全球原油供应减少了约100万桶/日。前期减产执行率不忍直视的伊拉克和尼日利亚的原油产量也出现了下滑,其中伊拉克已经接近减产的目标。

因此即便是此次会议中,OPEC+达成了延长减产协议至2020年年底的决议,在疫情没有被控制住之前,在中国需求没有恢复之前,短期我们仍很难看到原油价格再次回到良好的涨势之中,OPEC+的所作的努力只不过可以维持油价下方的短期支撑。但从长期来看,此次疫情对于原油市场可谓福祸相依,正是当前的悲观局面,才有可能促成未来的乐观行情。

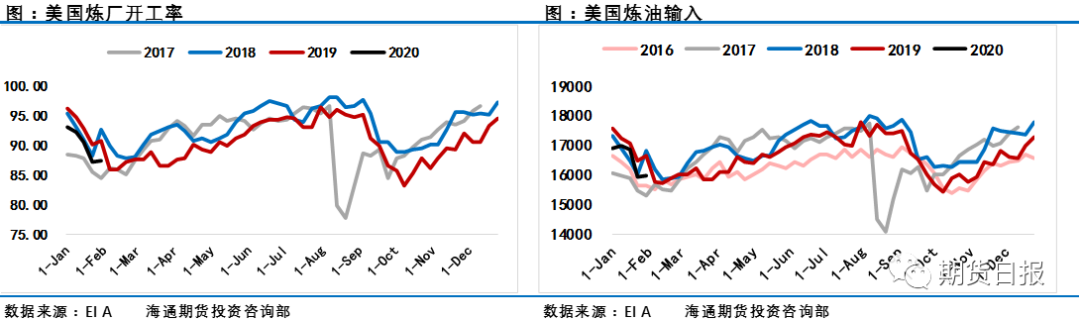

美国市场正在经历需求的低谷

除了中国市场之外,美国市场也在经历需求的低谷,炼厂的检修行为已经成品油市场需求旺季的结束让美国炼厂开工率和炼油输入回到季节性的低点。在季节性的低点之后,我们很快将会看到美国原油需求的逐渐攀升。

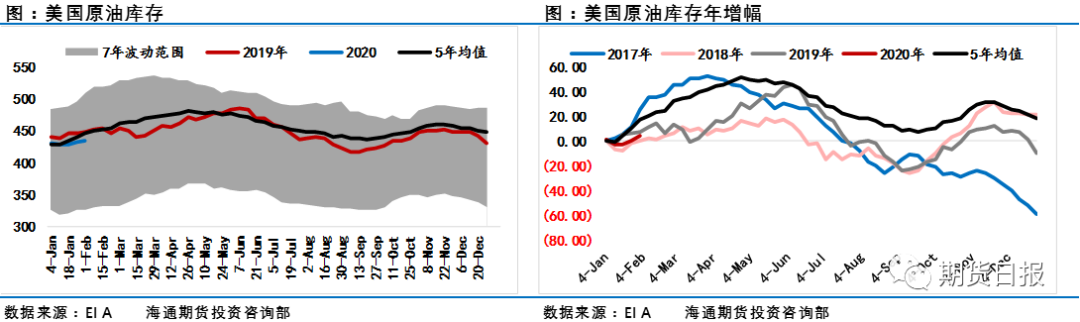

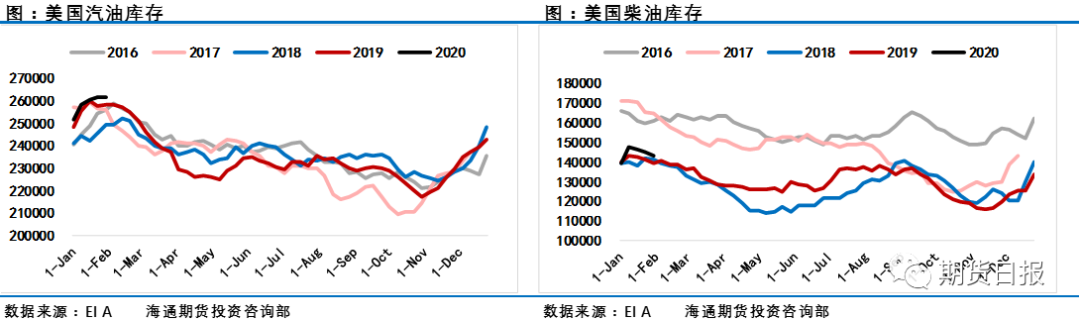

但不可否认的是,美国原油库存正处在季节性增库的阶段,同时成品油的库存也处在相对的高位。在美国需求旺季到来之前,美国原油库存今年仍有可能延续季节性走势而不断增加,这对原油价格来说是一个潜在的利空效应。

炼厂开工上来看,美国需求开始恢复的时间点为3月份,3月份之后美国的炼油输入将会呈现增长的势头,因此如果中国的疫情能够在2月份得到有效的抑制,叠加上美国原油需求在3月份之后逐渐恢复,同时OPEC+延长减产时间至少到6月份,那么可以预期到,一季度的原油价格或许并不会较为理想,但二季度的原油价格或许会比较乐观。

综合来看,短期的原油价格或许仍然存在一定的变数,中国原油需求的大幅下滑叠加美国原油需求未起,至少在需求端不会给原油价格提供上行的动力。供给端目前需要看OPEC+的决心和力度,如果OPEC+真能够继续减产50万桶/天,那么原油价格有机会在供给端的推动下走出颓势。如果OPEC+仅仅是延长当前的减产额度至6月份或者年底,那么对于油价的影响力或许并不会很大,一季度原油价格仍将会维持相对的弱势。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)