客服热线:

客服热线:

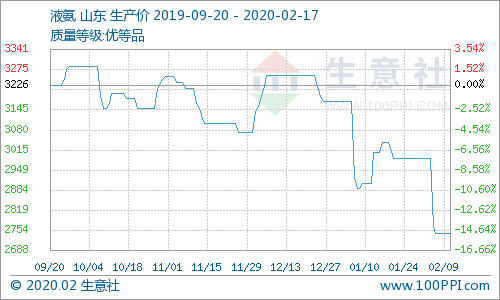

原标题:生意社:生产和运输陷入瓶颈 节后液氨行情走低

生意社02月10日讯

上周,据生意社监测,国内液氨市场行情小幅走低,周末企业报价多数较之周初调低,北方地区部分企业略有下滑,但幅度不大,在50-100元/吨,据生意社监测,上周(2.3-7)液氨跌幅在0.82%,但较之年前相比液氨价格跌幅明显,普遍下滑了300-500元/吨,跌幅超过8%,主要因为一方面受节日淡季气氛影响,再者,年后企业开工普遍延迟,市场进入一个空窗期,经销商鲜有入市,普遍陷入歇业状态,还有,受交通影响,液氨运输也进入瓶颈期,多重因素叠加,导致液氨年后价格出现急跌。主产区山东、河北企业经历了2020年1月上旬反弹行情后,中下旬行情反复,液氨开工率已经较为低迷,多数转尿素,年后更是陷入冰封。山东地区主流报价在2500-2600元/吨。

华北地区液氨也稳中有跌,需求乏力导致液氨走货缓慢,经历了转尿素而控制氨量,企业库存压力略有缓解,但目前下游停工较多,且运输受阻,价格下跌,华北地区主流报价2500-2600元/吨上下。

河北地区,一方面生产和运输问题较为严重,产销两不旺,另一方面,环保压力仍然不容小觑,导致企业限产,停工居多,尤其是下游经销商普遍不开市,企业库存得不到及时出清,累库较多,价格也下行为主,河北主流报价在2550-2650元/吨。

周末,华中地区行情下跌为主,湖北地区出货压力较之节前明显加大,运输属于最为困难的地区,河南地区局部受环保压力影响,价格让利较多,当前液氨市场利空氛围笼罩,弱势运行,河南主流报价2450-2550元/吨上下。另外,西北地区走货不畅,企业报价已跌至2400元/吨上下。

后市来看,生意社认为,目前行情小幅调整,生产厂家开工率较低,企业报价下行为主,多数企业有让利空间,装置不少转尿素生产,液氨产量受到一定影响,以此来平衡厂家库存积压,但随着春耕旺季来临,下游氮肥生产会有所扩张,预计短期行情持稳,中期价格有反弹需求。

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至dana@netsun.com,我们将第一时间核实、处理。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)