客服热线:

客服热线:

来源:中金固定收益研究

原标题:【中金固收】通胀来得快去得也快,未来重回通缩压力——1月通胀数据点评 20200210

事件

中国1月CPI同比上涨5.4%,预期4.8%,前值4.5%。中国1月PPI同比增长0.1%,预期增长0.2%,前值降0.5%。

评论

1月CPI环比超预期上涨1.4%,同比跳升至5.4%。1月是春节月,本来由于供应减少、需求旺盛,菜肉价格就会上涨;需求方面,疫情导致餐饮服务的突然中断,让春节假期很多没有备足食材的家庭措手不及,大幅增加了食品购买量,叠加恐慌性囤菜心理影响,食品需求大幅上升;供给方面,春节期间生产、物流、销售等环节复工时间延迟,以及疫情扩散期间的交通和出行管制,导致食品供给瓶颈。所以食品价格上涨较多,环比4.4%,但是在预期内。1月非食品环比上涨0.6%,非食品涨幅超预期,由于疫情影响,医疗保健分项上涨较多。受到前期成品油调价影响,燃油相关分项上涨;此外娱乐消费也上涨较多。但是往后看,国际油价已经大幅下跌,随着成品油重新调价跟上,我们认为2月CPI非食品上涨的压力将减轻,取而代之的是普遍居家隔离、消费低迷造成的CPI补跌。

1月PPI环比持平,同比回升至0.1%,符合我们预期。整体看来,PPI未完全体现疫情的冲击;虽然通胀的调查时点在1月下旬有抽样,但是需要注意,新冠疫情对全国大范围推迟复工的影响并未在PPI调查中体现:春节期间工业品现货价格成交清淡、价格稳定,对疫情冲击的反应并不如CPI调查体现的充分。而从期货价格反映的预期看,工业品现货还有继续下跌的压力,不仅来自推迟复工,还来自于消费品需求的向上传导。消费品与服务都与工业品需求有关,疫情会导致终端需求向上游需求传导。一般的通胀分析框架是上游价格向下游传导,因为下游的需求更为稳定,而上游价格受到供给的扰动较大。生产端看,节后的地产和基建开工延后,导致地方债的早发效应被抵消;从目前的日耗煤数据看,我们预计有效复工时点或将明显延后至2月下旬。面对疫情对生产和消费的扰动,生产端和消费端同时短期受到负面冲击,供需双杀,但由于消费端的冲击一步到位,而生产端缩减产能需要时间,所以供缩小于需降,上游工业原材料的跌幅会更大。如非典时期,2003年3-5月PPI环比累计下跌1%,反映了供需双杀的结果。

我们认为PPI的短期跌幅或将超过非典。不同于非典时期的是,我们预计在总需求内生放缓的背景下,终端消费需求减弱,将进一步向中上游传导,汽车和地产销售是中国制造业的下游需求中枢,地产销售放缓叠加汽车销售仍在负增长区间,将传导到上游工业品原材料、中游的设备制造业。以地产为例,对房地产的影响除了短期推迟复工影响,主要集中在居民购房信心和房企融资,进而影响了上游的建材需求。

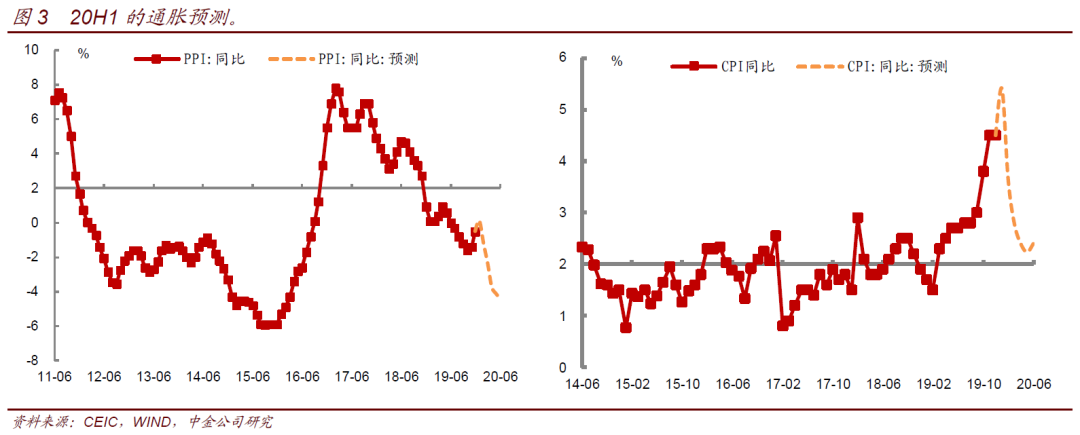

综合来看,我们预计CPI在2-3月环比跌幅加大,上半年CPI可能会跌破2%的关口。我们预计PPI同比在2月后加速下跌,进入负值通缩区间;PPI环比在2-4月跌幅由深到缓,此后环比跌幅修复,但同比持续下滑,在6月前后达到-4%以下。鉴于通胀仍将持续回落,我们认为即使在目前债券收益率已经走低的情况下,还是可以继续增持债券,预计10年国债收益率有望触及2.5%甚至更低。

1、春节及疫情影响下食品项明显走强,但持续性不强

1月CPI环比上涨1.4%,同比5.4%。1月核心CPI 以及不含鲜菜和鲜果的价格分别环比上涨0.5%和1%,二者同比上涨1.5%和5.3%。CPI上涨主要受春节及新型冠状病毒感染肺炎疫情影响,食品项环比由上月的下跌0.4%转为上涨4.4%,从山东蔬菜批发价格指数看(图1),1月的累计涨幅主要体现在春节的7天加速上涨。而非食品涨幅超预期,环比上涨0.6%,也部分受到疫情影响,例如医疗保健分项上涨较多,往后看具有持续性;受到前期成品油调价影响,燃油相关分项上涨;此外娱乐消费也上涨较多。

食品方面:1月CPI食品项环比由上月的下跌0.4%转为上涨4.4%,同比上涨20.6%。春节假期叠加疫情导致的囤菜影响下,1月鲜菜价格大幅上涨15.3%,鲜果价格上涨5.5%,猪肉价格上涨8.5%,但牛羊肉价格涨幅比较温和,环比分别上涨1.6%和0.8%,水产品上涨4.5%,食品项中鸡蛋和鸡肉供应较为充足,价格分别下跌3.7%和1.7%。整体来看,春节假期、疫情期间居民囤菜现象以及餐饮企业节前囤积了大量蔬菜和肉类,但由于被迫歇业,囤积的食品原材料无法进入市场流通等因素叠加在一起,短期内推高了食品价格。但这种食品价格的上涨,更多是结构性的,是因为需求的突然错位(饮食消费需求从餐厅转向居家烹饪),导致了短期内的供需失衡,加上春节期间生产、物流、销售等环节复工时间延迟,以及疫情扩散期间的交通和出行管制,共同推动了食品价格的上涨。但我们认为这种上涨并不会是持续的,因为在疫情的发展期,由于餐饮业停业等因素,食品的总消费需求是明显下降的,加上节后食品生产和物流重新恢复,食品价格将迎来快速下行。

非食品方面:1月非食品环比上涨0.6%,主要是受到春节前城市务工人员返乡影响,部分服务价格上涨明显。此外,受到前期成品油调价影响,汽油和柴油价格也分别上涨2.7%和3%。具体来看,涨幅居前的是其他用品和服务项环比上涨1.8%,交通和通信项以及教育文化和娱乐项均环比上涨1.4%,医疗保健项上涨0.6%,生活用品及服务项上涨0.2%。此外,居住项持平,衣着分项环比下跌0.5%。注意非典时期,3-4月医疗保健项累计上涨2.7%,此后才逐渐下跌,因此今年1月的医疗保健项上涨0.6%没有完全体现疫情的冲击,我们预计2月会加速上涨。

2、PPI符合预期,疫情导致终端需求走弱后,工业品需求继续承压

1月PPI环比持平,同比回升至0.1%,符合我们预期。整体看来,PPI未完全体现疫情导致推迟复工的冲击;虽然通胀的调查时点涉及1月下旬,但是需要注意,春节期间工业品现货价格成交清淡、价格稳定,新型冠状病毒感染的肺炎疫情影响并未在调查中体现。而从期货价格反映的预期看,工业品现货还有继续下跌的压力。环比表现上,生产资料和生活资料价格均持平,生活资料符合季节性,但生产资料明显高于季节性;分行业来看,受国际油价带动,油气开采、燃料加工涨幅居前;有色金属冶炼由降转涨。黑色冶炼、非金属制品由涨转降,部分受到地产新开工走弱拖累,但是涨幅仍高于季节性。

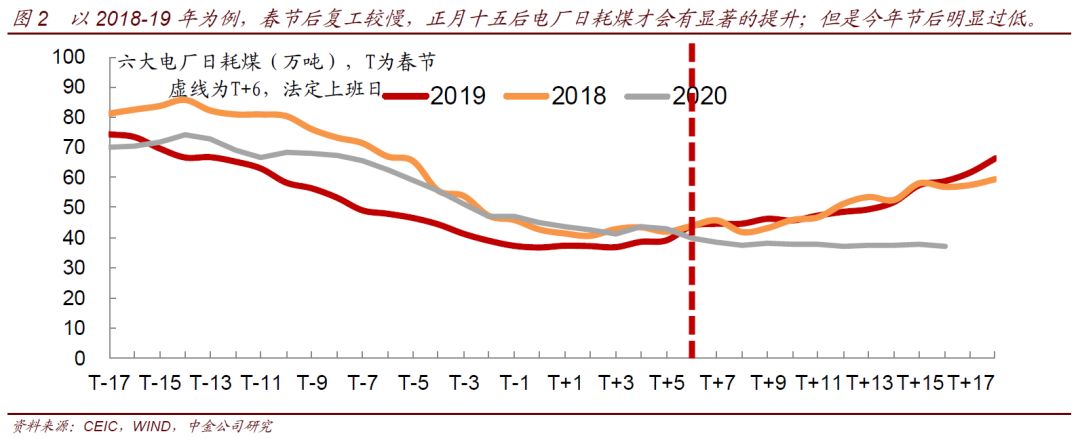

节后黑色系现货价格普遍下跌,考虑到一季度建筑施工进度受到影响,迫于去库存及资金压力,重点城市螺纹钢价格率先下调。Mysteel数据显示,截至2月6日,上周螺纹社会库存增加75.65万吨,社库仍然堆积较快。短期内,市场心态仍偏悲观,大跌过后的市场进入弱势震荡,对工业品的影响还需要看这次节后复工的进度。由于政府要求企业的复工时间推迟,导致工业生产需求也相应下降。从目前各地的公告看,企业复工进度普遍在2月10日后,我们用日均耗煤的数量来推算节后复工的强度。以2018-19年为例,春节后复工较慢,正月十五后电厂日耗煤才会有显著的提升;但是今年节后明显过低,节后至2月10日,日耗煤反而不及今年春节期间水平,更是较去年同期下滑30%以上(图2),按这个趋势推测,我们预计生产明显回升要等到2月下旬以后。即使在复工后生产回升,但总需求仍然较弱,中小企业受到的现金流影响较大,拖累招工需求、影响就业。我们预计疫情对需求的冲击还将继续传导到生产端,即使疫情在2月出现拐点,疫情的担忧对于3月需求和就业信心的影响仍然很大。逆周期政策仍然有待加强。

作者

陈健恒分析员,SAC执业证书编号:S0080511030011 SFC CE Ref: BBM220

朱韦康分析员,SAC执业证书编号:S0080519090004

李雪分析员,SAC执业证书编号:S0080519050002

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)