客服热线:

客服热线:

来源: 一瑜中的 文/华创证券首席宏观分析师:张瑜

原标题:【华创宏观·张瑜团队】新高背后,通胀蒙疫情阴影--1月通胀数据点评

事项

1月CPI同比增长5.4%,前值4.5%;PPI同比0.1%,前值-0.5%。

主要观点

一、CPI:春节错位和疫情下的破5高点

2020年1月CPI同比增长5.4%,创2012年来历史新高。CPI环比1.4%,涨幅胜于往年1月春节。

食品、非食品同比涨幅均进一步走阔。食品项中,1月鲜菜环比涨幅最高,既有春节需求增长的原因,也有新冠疫情下供给不足的刺激。猪肉价格环比再上涨8.5%,春节需求下,供需关系依然紧张,但供给端生猪出栏量的环比回升,以及大额中央储备猪肉的投放,无疑缓解了猪肉价格暴涨的压力。春节月其余各食品项亦共振上涨,只有蛋类和粮食例外。

非食品项价格整体温和上涨。交通通信方面,尽管1月伊朗局势暂缓,国际原油现价小幅走弱,国内汽油和柴油价格下跌,但由于1月春运返乡人流量大,交通服务需求增加,带动交通和通信环比上涨1.4%。居住项1月同比涨幅0.5%,环比持平。

二、CPI趋势预判:食品和非食品的长期分裂

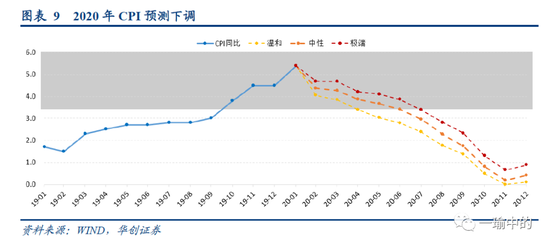

未来在春节错位效应的消退下,疫情对于居民消费的影响将在全年逐步下行的CPI之上再蒙阴影,预期全年CPI走势下调。而CPI结构内部食品和非食品价格的分裂更将长期化。

食品端,疫情影响对于食品价格的扰动主要作用于供给端,而需求较为刚性。短期来看,2月食品价格仍面临扰动。尽管首周在政府的供应调配下,食品价格保持平稳,并未再出现抬价,但出现了批发与零售价格的背离的现象,或反映在全国交通运输割裂的环境下,当前食品供需仍然较为紧张。长期来看,政府一系列保证农业生产举措已经开始实施,有利于稳定长期食品生产。受益于此,预计全年食品供给得到保障,食品价格不至于进一步出现暴涨。然而生猪复养的环境也更为恶劣,或预示本轮猪价维持高位的时期将长于以往,前三个季度都难见明显回落。

非食品端,疫情影响对于食品价格的影响主要作用于需求端。除了医疗保健或因新冠疫情刺激而出现价格上涨,服务业、娱乐业、交通运输业均是受此次疫情影响最大的行业。短期来看,今年春节期间,旅游业全部暂停、大型群众性活动基本全部暂停、交通运输业多个省份暂停省际大巴以及市内公交,居民消费需求所受冲击更胜于2003年非典。长期来看,新冠疫情或导致一季度经济增速下行2-3个百分点,即便Q1疫情能够被较好的管控住,经济下行的冲击将大幅削弱居民的消费能力,社会消费需求并不能快速反弹。非食品与核心CPI将长期深陷泥沼。

三、PPI:价格初涨便遭暴力中断

1月PPI同比上涨0.1%,环比无涨跌。石油天然气开采、石油加工涨幅最大。2020年开年新冠疫情无疑将暴力中断PPI的回升态势。原预计一季度专项债落地带动基建发力,而现今疫情导致建筑业与制造业全线停工,大宗商品价格走势已初现征兆。

而长期来看,即便疫情受控后,二季度在逆周期刺激下部分基建、制造业能够加码抢生产,需留意到疫情冲击下的现金流损失将大幅削弱企业的投资意愿。

风险提示:新冠疫情管控效果低于预期,禽流感疫情扩散。

报告目录

报告正文

一、CPI:春节错位和疫情下的破5高点

(一)CPI总体情况:同比创新高

2020年1月CPI同比增长5.4%,创2012年来历史新高。CPI环比1.4%,涨幅远胜于往年1月春节。

(二)CPI分项情况:食品非食品共上涨

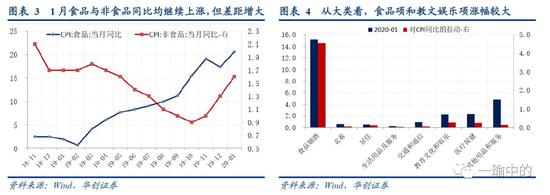

1月食品、非食品同比涨幅均进一步走阔。食品项环比上涨4.4%,同比涨幅回落至20.6%。非食品项价格环比上涨0.6%,同比上涨1.6%。从大类看,食品烟酒涨幅同比依然高达15.2%,拉动CPI近4.6个百分点,提升近0.7个百分点。其余各项走势平稳,春节文娱活动开支增加,非食品部分对CPI拉动亦有所增强。

食品项中,1月鲜菜环比涨幅最高,既有春节需求增长的原因,也有新冠疫情下供给不足的刺激。1月末疫情影响下,各地管控举措应急出台,省市间交通运输受阻,鲜菜鲜果的供应存在问题,部分城市甚至出现哄抢行为,导致鲜菜价格1月环比上涨15.3%,同比上涨17.1%。

鲜菜之外,1月猪肉价格环比再上涨8.5%,同比涨幅高达116%。春节需求下,供需关系依然紧张,但供给端生猪出栏量的环比回升,以及大额中央储备猪肉的投放,无疑缓解了猪肉价格暴涨的压力。1月猪价上涨拉动CPI同比近3.5个百分点,是导致1月CPI创历史新高的主要原因。春节月其余各项食品项亦共振上涨,只有蛋类和粮食例外。

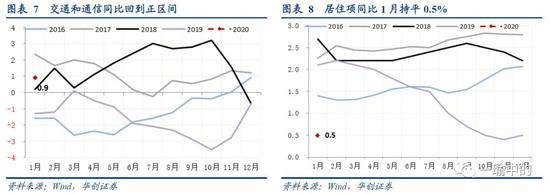

非食品项价格整体温和上涨。交通通信方面,1月伊朗局势暂缓,国际原油现价小幅走弱,国内汽油和柴油价格也分别下降3.7%和4.0%。但同时,春运返乡人流量大(注意此次疫情管控措施多发生在春运之后),交通服务需求增加,带动交通和通信环比上涨1.4%,同比上涨0.9%。居住项1月同比涨幅0.5%,环比持平。此外,临近春节文娱服务需求增加,其中美发、家政服务、车辆修理与保养价格环比分别上涨5.2%、4.7%和4.6%。

(三)CPI趋势预判:食品和非食品的长期分裂

疫情冲击与春节错位效应的对冲下,1月CPI仍然上行至高位,但未来在春节错位效应的消退后,疫情对于居民消费的影响将在全年逐步下行的CPI之上再蒙阴影,预期全年CPI走势下调。而CPI结构内部食品和非食品价格的分裂更将长期化。

食品端,疫情影响对于食价格的扰动主要作用于供给端,而需求较为刚性。短期来看,2月食品价格仍面临扰动。尽管首周在政府的供应调配下,食品价格保持平稳,并未再出现抬价,但以北京市高频价格为例,批发与零售价格的背离,或反映在全国交通运输割裂的环境下,当前食品供需仍然较为紧张。长期来看,政府一系列保证农业生产举措已经开始实施,有利于稳定长期食品生产。

农业农村部2月4日要求各地不得以防疫为由,违规拦截仔畜雏禽及种畜禽运输车辆、饲料运输车辆和畜产品运输车辆,不得关闭屠宰场,不得封村断路,维护畜牧业正常产销秩序,保障肉蛋奶市场供应。发改委自2月7日投放了春节后第一批中央冻猪肉储备。受益于此,预计全年食品供给得到保障,食品价格不至于出现暴涨。然而生猪复养的环境也更为恶劣,或预示本轮猪价维持高位的时期将长于以往,前三个季度都难见明显回落。

非食品端,疫情影响对于食品价格的影响主要作用于需求端。除了医疗保健或因新冠疫情刺激而出现价格上涨,服务业、娱乐业、交通运输业均是受此次疫情负面影响最大的行业。短期来看,今年春节期间,旅游业全部暂停、大型群众性活动基本全部暂停、交通运输业多个省份暂停省际大巴以及市内公交,居民消费需求所受冲击更胜于2003年非典。长期来看,新冠疫情或导致一季度经济增速下行2-3个百分点,即便Q1疫情能够被较好的管控住,经济下行的冲击将大幅削弱居民的消费能力,社会消费需求的回暖并不能快速反弹。非食品与核心CPI将长期深陷泥沼。

二、PPI:价格初涨便遭暴力中断

(一)PPI总体情况:同比微弱上涨

1月PPI同比上涨0.1%,环比无涨跌。此外,生活资料价格同比涨幅持平于1.3%。

从同比看,石油和天然气开采、黑色矿采选、农副食品加工、石油加工、有色金属矿采选增幅最大。1月PPI同比具体为石油和天然气开采(17.5%)、黑色矿采选(8.9%)、农副食品加工(7.2%)、石油加工(4.6%)、有色矿采选(3.7%)。从环比看,石油和天然气开采、石油加工、燃气生产供应、有色金属加工、有色金属矿采选增幅最大。1月PPI环比具体为石油和天然气开采(4.3%)、石油加工(1.8%)、燃气生产和供应业(1%)、有色金属加工(0.6%)、有色金属矿采选(0.4%)。

(二)PPI走势判断:回升态势遭遇暴力中断

2020年开年新冠疫情无疑将暴力中断PPI的回升态势。原预计一季度专项债落地带动基建发力,而现今疫情导致建筑业与制造业全线停工,大宗商品价格走势已初现征兆。2月原油价格期货环比下跌12.6%,螺纹钢期货环比下跌7.7%,LME铜期价环比下跌6.5%,环比跌幅几与2018年末相当。

而长期来看,即便疫情受控后,二季度在逆周期刺激下部分基建、制造业能够加码抢生产,需留意到疫情冲击下的现金流损失将大幅削弱企业的投资意愿。根据我们的测算,极端情形下(疫情冲击影响制造业三个月的生产),可能挤占制造业投资0.93万亿左右,冲击制造业投资增速4%左右。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)