客服热线:

客服热线:

摘要

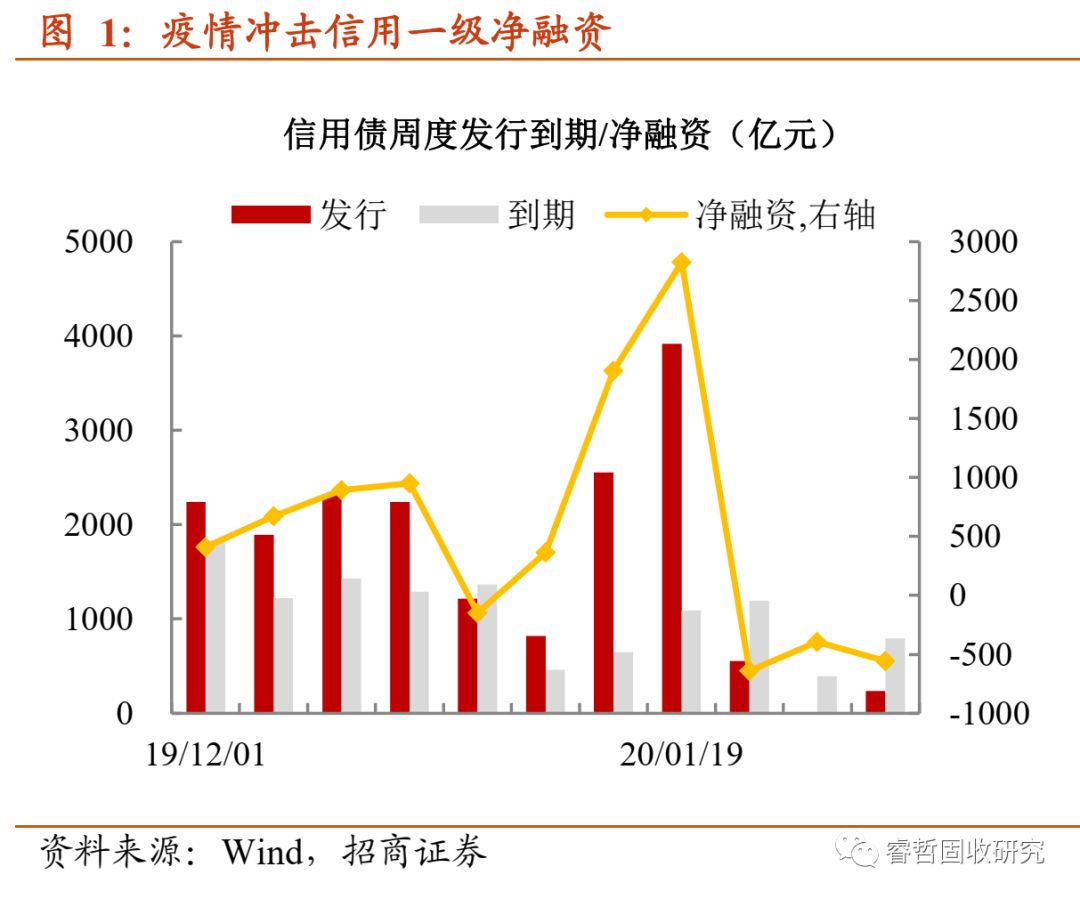

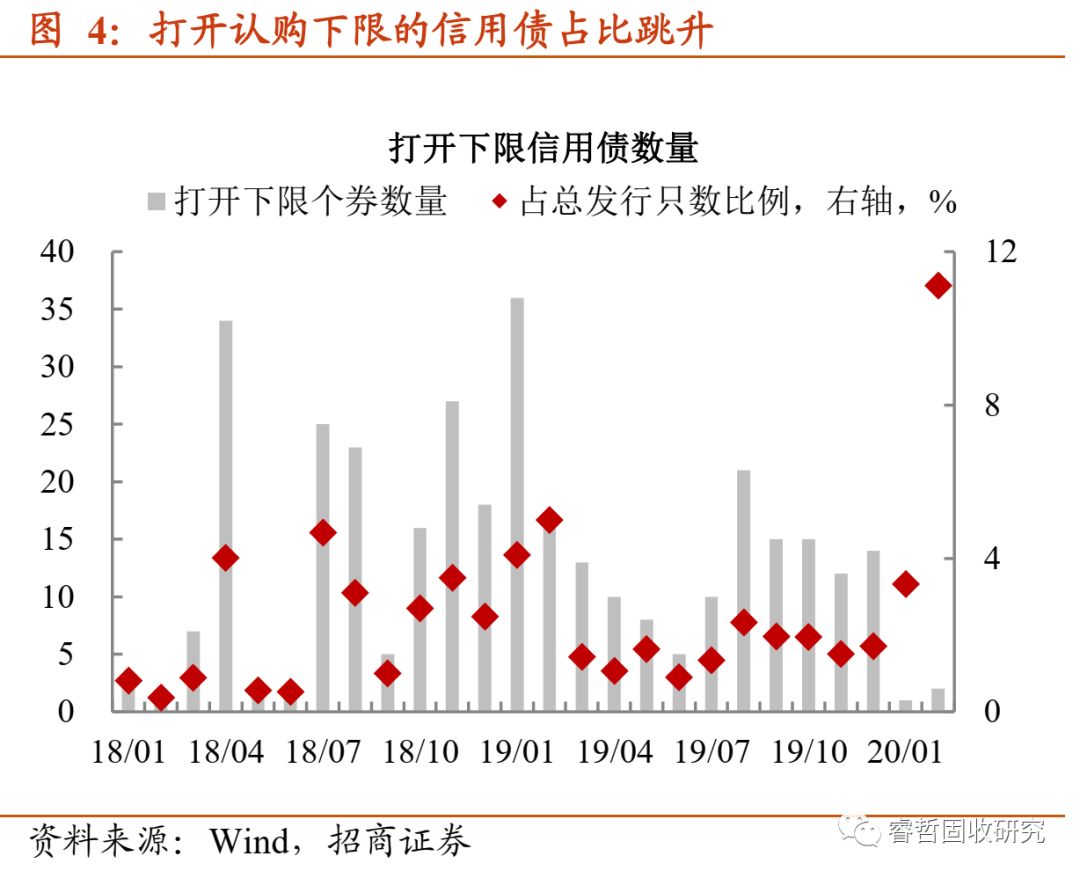

发行量与认购情绪的背离。节后首个交易周,信用债供给几乎处于停滞状态。发行总量接近240亿,短融供给占比93%,其他券种的供给寥寥,这与疫情促使企业推迟复工,由此顺带延后融资启动,造成供给端的被动收缩有关。不过,认购需求却并未受供给的拖累。一方面,全体信用债发行票面偏离认购上限的平均幅度与节前持平,仅城投债配置在边际上减弱;另一方面,发债虽不多,但能够打开认购下限的个券数量占比飙升。实际上,这源自“疫情防控债”的带动,申购资金多往该类下限投,造成“高涨”景象。

净融资短期弱势,但后续不易过度悲观。接下来两周,新债到期规模将逐步攀升,规模总计1773亿。倘若复工跟不上节奏,到期压力可能继续显现。好在央行与发改委分别从贷款和松绑“借新偿旧”方面予以宽松,有利于缓释受疫情影响较大的企业压力。同时,二级配置空间依旧不小,承接新债的诉求尚在,发多少配多少的格局有望在后续出现。

二级市场成交触及“冰点”,但挖掘AA城投短债“火热”。春节假期再到疫情肆虐的冲击,信用市场成交急剧“降温”,现券换手率创下近两年的低点。期间吊诡的是,AA及以下等级城投债成交占比“不合时宜”的陡增,已然恢复至12月上旬水平。而信用利差普遍被动走阔的环境下,AA城投债并未展现出“独立行情”;主动配置样本中,增持城投债的积极性并没有想象中强。事实上,AA城投短债成交占比恢复,来自高估值成交的带动。这一交易特征同时蕴含两个特征:1)卖盘“折价让利”(接受高于估值成交)对买盘的提振效应显著,2)配置情绪的确有所改善,即使是部分高负债省份AA主体,买盘都愿意尝试买入短债,诸如湖南(17岳阳经开MTN001)和辽宁(13锦城投债01)地区,这也进一步印证我们前期策略的有效性。

综上所述,“疫情”造成复工慢的压力,连带融资启动顺延,信用一级到期压力已然开始显现。好在配置空间充足,后续融资恢复后,有望观测到新债“发多少”机构“配多少”的格局。此外,二级市场看似寡淡,低等级城投债成交占比却在悄然回升,这源于高估值成交的推动,体现机构正在低等级品种中挖掘有性价比的短期城投债,与我们此前推荐的策略一致。

这一市场特征会延续吗?一级融资将改善,二级找高性价比AA城投债持续。一方面,伴随企业复工的推进,一级供给将出现缓慢改善,尤其是4月之前发债可以避免披露去年和今年1季度财务数据,不少发行人会抓住这一“红利窗口”,滚动融资,加之机构配置空间充足,供需有望良性互动。另一方面,一级净增量逐步恢复,二级择券的行为仍会持续,尤其体现在挖掘中短期AA城投债优质抛盘。对于产业债而言,尽管政策对微观主体融资和经营压力有诸多对冲措施,但信用债不适合做“左侧交易”。待疫情稳定,负面影响可估时,产业债配置为时不晚。

风险提示:城投债出现信用风险,监管政策超预期

正文

猝不及防的“疫情”,催生债市新逻辑。春节假期,一边是疫情愈演愈烈,一边是休市,情绪的躁动缺乏宣泄窗口。节后首周,积蓄的力量几乎瞬时“喷发”,利率债活跃个券开盘收益率随即下行超20bp;在公开市场“降息”提振下,短端利率债亦有不错表现。“一步到位”之后,利率市场再次上演波动,不仅有股市走强压制风险偏好,还有湖北省外疫情放缓预期的扰动。而相反的是,信用市场的担忧开始发酵。中小微企业信用风险、房企资金链压力和消费类行业到期压力等,皆成舆论焦点。有趣的是,信用市场看上去并没有如此恐慌,跟随利率债做多信用债的行为并不少见。那么,信用市场如何映射疫情的影响?机构在什么品种上做多信用债?我们在讨论本周发行与交易的基础上对此做讨论。

【疫情防控债诞生,新债认购逻辑生变】

到期压力“雏形”缘何显现?节后首个交易周,信用债供给几乎处于停滞状态。发行总量接近240亿,短融供给占比93%,其他券种的供给寥寥。本周加上春节顺延到期信用债总计1189亿,净融资无法延续节前的“坚挺”,骤然落入负区间。

作为供需交互作用的结果,发行恢复慢是何原因?就供给端而言,即使现阶段仍处于发行“红利”区间(4月之前债券融资,可以省去披露2019年年报及今年1季度财务数据),但疫情促使企业推迟复工,由此顺带延后融资启动,造成供给端的被动收缩。

ink="">

ink="">

不过,认购需求却并未受供给的拖累。一方面,全体信用债发行票面偏离认购上限的平均幅度与节前持平,仅城投债配置在边际上减弱;另一方面,发债虽不多,但能够打开认购下限的个券数量占比飙升。

一般而言,“疫情”对产业债的冲击将率先体现,城投债次之,为何是产业债对认购构筑支撑?打开认购下限的又为何是产业债?

实际上,认购需求的逻辑已经与春节前不同。我们在此前的报告中多有讨论,1月至春节前“打新”火热原因有二:一是资金相对平稳,这也是为保障专项债大规模发行所致,“借钱-打新”渠道通畅;二是机构行为催化,保险“开门红”向公募基金传导,增强“抢债”逻辑。

不过,节后首个交易日还能维持如此强的认购,利率强势行情的联动是原因之一,而关键原因在于“疫情防控债”的发行。本周信用债供给中,“20九州通”,“20南山”、“20华发”和“20科伦”等募集用途中均涉及疫情防控,该类债券偿债具有较强的保障,加之公益性属性,机构参与度极高,申购资金多往下限投,进而驱动一级走强。

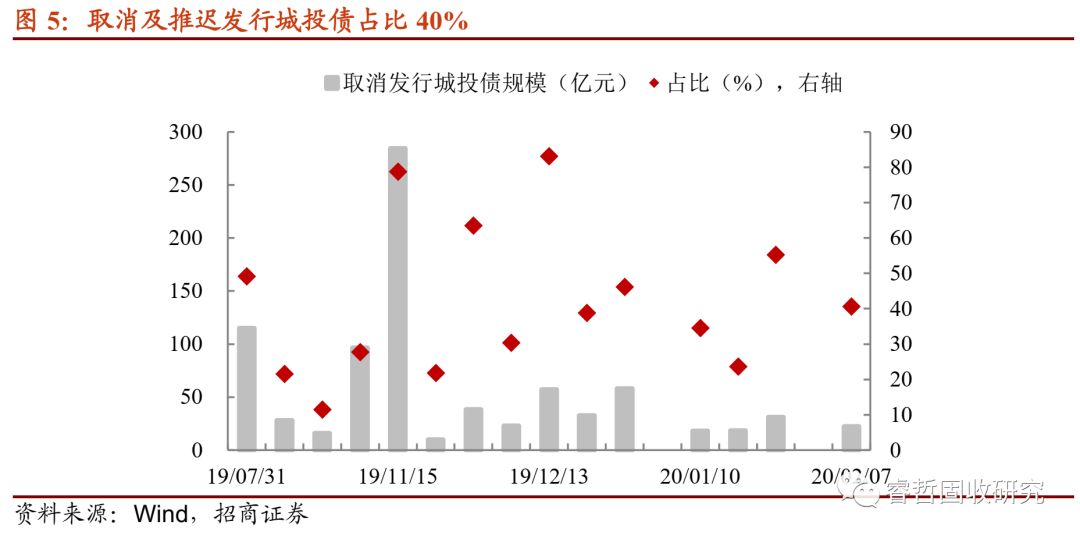

强势之余,择期融资的个券亦不少,其中40%集中在城投债,折射的或是机构顾虑疫情对信用债风险的影响,尤其是对复工慢影响较大的产业主体。

总体上,复工缓慢的负面影响率先体现在融资启动层面,净融资骤降是结果之一。接下来两周,新债到期规模将逐步攀升,规模总计1773亿。倘若复工跟不上节奏,到期压力可能继续显现。好在央行与发改委分别从贷款和松绑“借新偿旧”方面予以宽松,有利于缓释受疫情影响较大的企业压力。同时,二级配置空间依旧不小,承接新债的诉求尚在,发多少配多少的格局有望在后续出现。

【抢弱资质城投短债的逻辑强化】

交易触及“冰点”,低等级城投反而火热?春节假期再到疫情肆虐的冲击,信用市场成交急剧“降温”,现券换手率创下近两年的低点。期间吊诡的一点是,AA及AA-等级城投债成交占比“不合时宜”的陡增,已然恢复至12月上旬水平。常理下,利率债大涨将率先联动高等级,而后低等级短端受益,再到对应等级中长端个券。为何低等级城投债成交骤增?是机构抢跑的征兆吗?以下进一步从价格角度探讨。

收益率变动总览:短端大幅下行,但幅度依旧赶不上利率债。

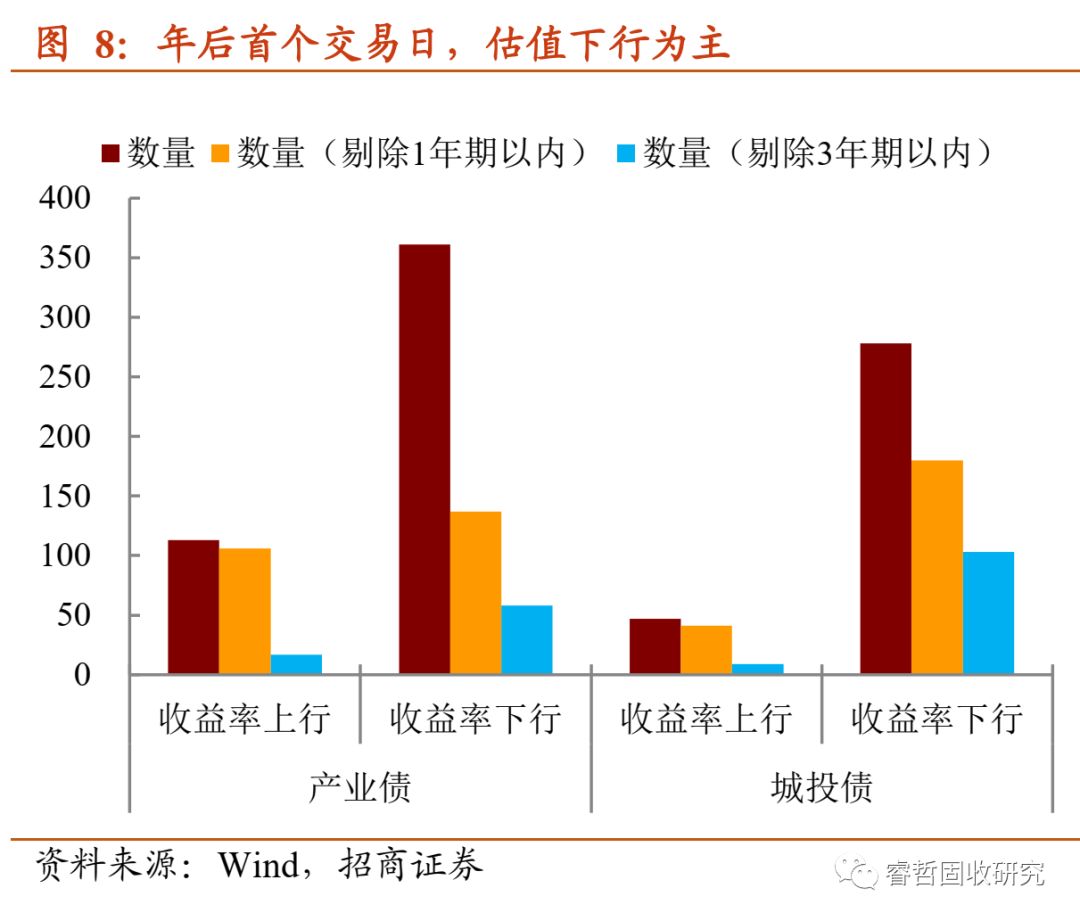

一方面,以本周有成交,且成交量位于分位数40%以上的个券作为观测样本(有成交,保证个券收益率变动能够体现交易主力),结果上:1)收益率下行占多数,悉数集中在1年期以内个券,产业债表现更为明显,2)收益率综合下行幅度方面,1年以内产业债接近10bp,城投债幅度稍低。

另一方面,收益率下行幅度难以企及同期利率债基准,信用利差全部被动走阔,特别是短端品种。随着后期成交活跃度的改善,叠加一级市场中标的联动,二级收益率“追随”利率债下行,信用利差大概率将纠偏性压缩。值得注意的是,价格总览层面,并未明显观察到低等级城投品种走出“独立行情”,反倒是AAA及AA+利差被动走阔幅度低于AA及AA-等级,与一般逻辑吻合。成交的改善是否来自主动配置或者“接抛盘”?以下我们进一步做讨论。

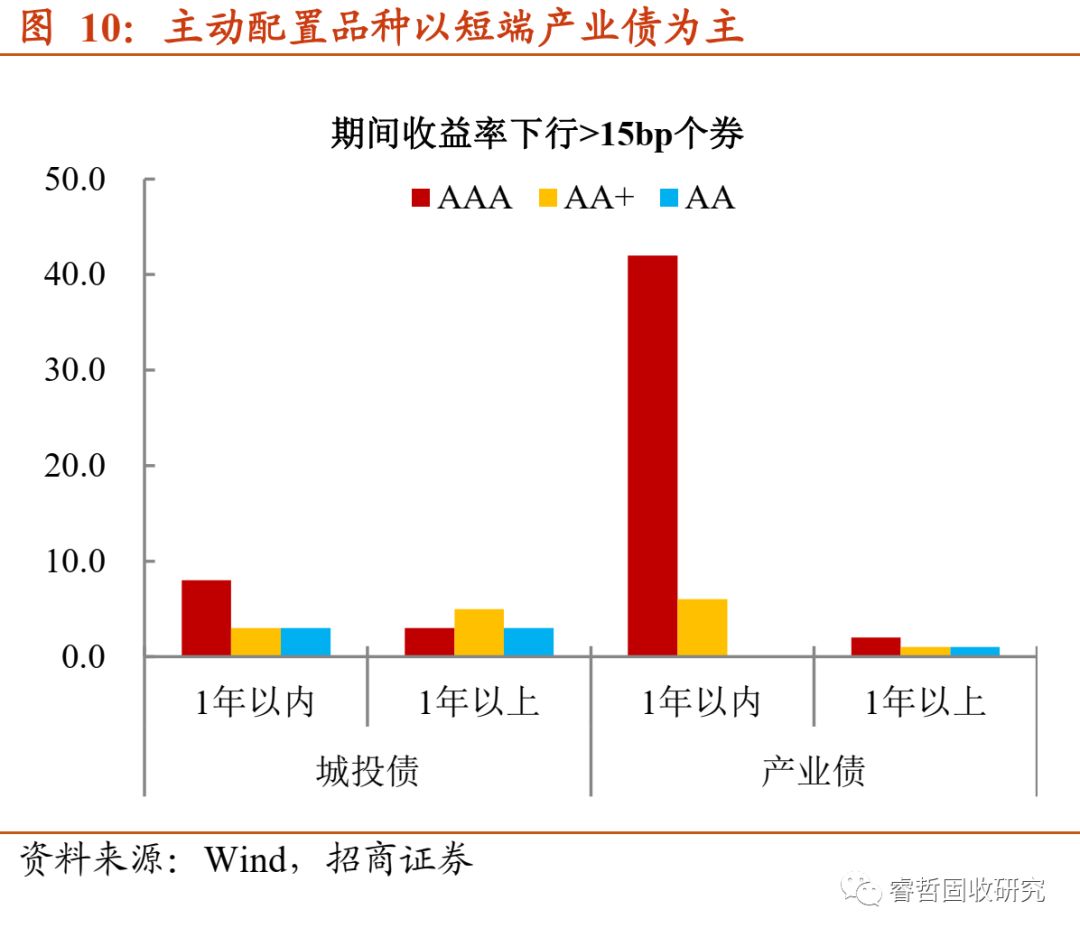

首先,就主动配置来看,短端产业债是“大头”。筛选收益率下行超过15bp个券(超过平均水平),1年期以内AAA等级产业债数量远超同品种各等级不同期限,行业分布上则集中在短融发行“大户”,诸如公用事业及综合等。而主动配置地产债,一是全部集中在AAA等级主体,二是剩余期限基本不足1年。

城投债方面,大幅低于估值增持城投债并没有那么积极。主动配置AA等级城投债不仅数量偏低,而且所挑选的区域安全边际相对较高(苏北地区占多数),剩余期限多数不足1年期或者在1年期附近。这也侧面表明,低等级城投债的成交占比改善,来自“接盘”力量的推动。

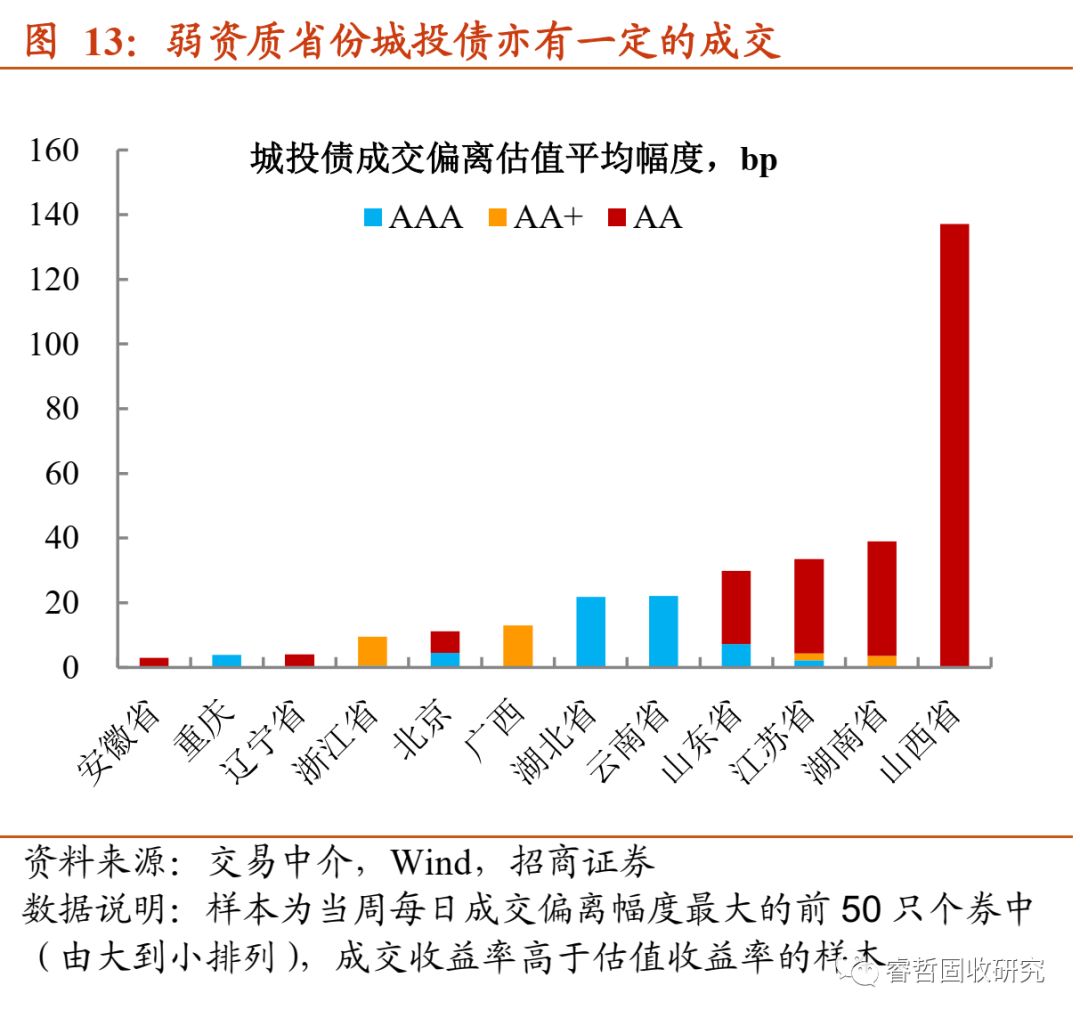

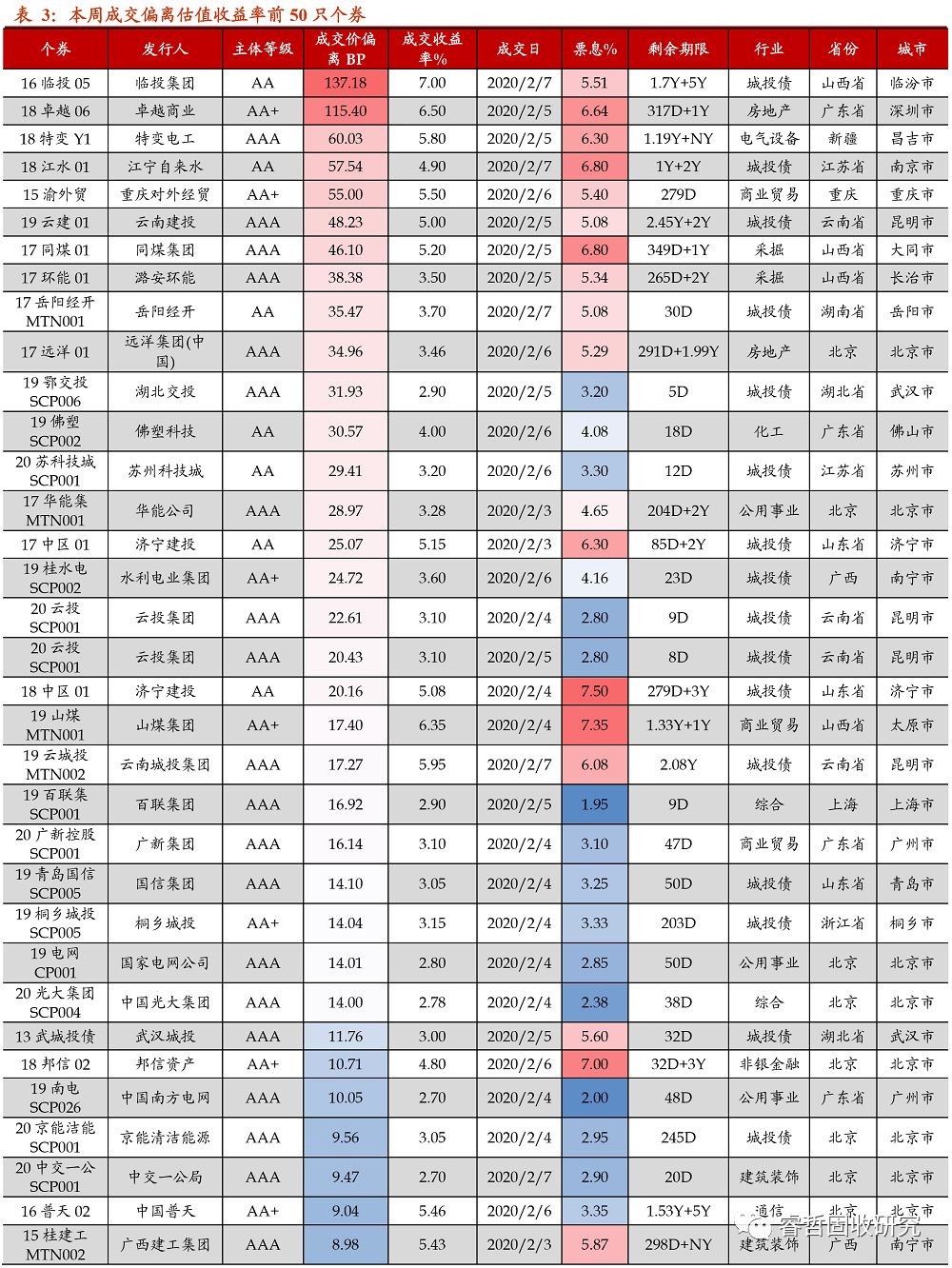

其次,从高于估值收益率成交的个券来看,这是推动城投债成交占比的主力。我们进一步对比成交与估值收益率的变化,以衡量主动抛售行为。从本周情况来看,开盘首日信用债可谓“开门红”,成交收益率低于估值收益率的个券数量明显偏多,但随着利率债调整,信用债交易情绪也被影响,每日偏离幅度最大(由大到小排列)的前50只个券中,高于估值收益率成交的信用债明显增多,其中AA等级城投债占比不低,成交亦在改善。

AA高于估值成交量不低反映两方面问题,1)卖盘“折价让利”(接受高于估值成交)对买盘的提振效应显著,2)配置情绪的确有所改善,即使是部分高负债省份AA主体,买盘都愿意尝试买入短债,诸如湖南(17岳阳经开MTN001)和辽宁(13锦城投债01)地区,这也进一步印证我们前期策略的有效性。

综上所述,“疫情”造成复工慢的压力,连带融资启动顺延,信用一级到期压力已然开始显现。好在配置空间充足,后续融资恢复后,有望观测到新债“发多少”机构“配多少”的格局。此外,二级市场看似寡淡,低等级城投债成交占比却在悄然回升,这源于高估值成交的推动,体现机构正在低等级品种中挖掘有性价比的短期城投债,与我们此前推荐的策略一致。

这一市场特征会延续吗?一级融资将改善,二级找高性价比AA城投债持续。一方面,伴随企业复工的推进,一级供给将出现缓慢改善,尤其是4月之前发债可以避免披露去年和今年1季度财务数据,不少发行人会抓住这一“红利窗口”,滚动融资,加之机构配置空间充足,供需有望良性互动。另一方面,一级净增量逐步恢复,二级择券的行为仍会持续,尤其体现在挖掘中短期AA城投债优质抛盘。对于产业债而言,尽管政策对微观主体融资和经营压力有诸多对冲措施,但信用债不适合做“左侧交易”。待疫情稳定,负面影响可估时,产业债配置为时不晚。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)