客服热线:

客服热线:

1月20号以来,为遏制新冠肺炎疫情扩散,全国都进入警戒防备状态。很多人拿此次疫情和2003年的SARS疫情进行比较,都明显感觉到此次新型冠状病毒的致死率没有SARS那么猛烈,但是传染性更强,目前感染数量已经远超SARS高峰水平,而且目前确诊人数和疑似人数每日依旧在增加,依然有大量疑似病例尚未确诊。但是最近的数据也有好转的地方,比如全国新增确诊人数有所下降,湖北以外地区则连续下降。2月8日,央视新闻称“新冠肺炎传播途径含气溶胶传播”,引起了社会极大的关注,在当下返工潮的背景下,疫情防控形势依然严峻。目前大量复工人员返程,是疫情未来发展的最大不确定因素。

在疫情冲击下,政府严管严控、限制人员流动,传统线下企业遭受到了巨大的冲击,包括餐饮、商店、线下娱乐场所、旅游业、线下教育等,人流的减少意味着现金流的减少,但是公司债务还在,工资还要照常发放。从春节后首个交易周的走势看,除了2月3日大幅下跌以外,后续几天无论是股市还是期市,情绪都相对乐观,但是此次疫情对中国经济的影响是不言而喻的,不能通过几天的乐观情绪来抹平,从开工到下游需求,每个环节在当下都受到一定的冲击。接下来我们具体看一下此次疫情对期市棉花、白糖两个软商品品种的具体影响,并希望找到一些切实可行的交易策略。

棉花:开工延迟、消费低迷,国储轮入支撑现货

_

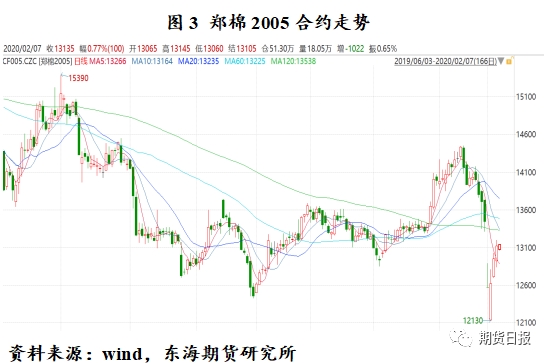

具体到棉花产业,郑棉价格在春节前的几个交易日大幅下跌,从前期高点14450元/吨,下跌至13440元/吨收盘,累计近1000元/吨的跌幅充分显示出市场对未来经济的担忧。节后首个交易日,棉花价格跌停,第二天2005合约开盘低至12130元/吨,随后开始了连续4天的反弹,盘面企图回补跳空缺口,但是现货市场并没有市场表现的那么乐观。

开工日期一再推迟,冬季去库与春季订单均受阻

疫情背景下,何时开工就成为了首当其冲的问题。目前全国各地的人员流动防控都非常严格,完全打乱了纺织服装行业春节后的开工节奏。就目前情况而言,原定于农历正月十七左右复工的纱厂、坯布厂,目前都推迟至不早于2月17日,同时多地公布“从外省返程人员自行隔离十四天后才能上班”,也就是说,目前几乎很少纺企能够在农历正月十七复工。同时,即使复工,外地返程人员也不能到岗,这使得生产需求情况需要继续低迷一周时间。

拉回到年前市场分歧,即对于春季订单的分歧。而此次疫情恰恰使得良好的春季订单预期再笼罩上一层阴影。同时在疫情影响下,冬季服装清货“完美地”错过春节这个时间段。保守估计,流通渠道中,2019年冬季库存同比增加10%以上,而服装行业的净利润率也就是10%左右。总体来看,春季订单即使有,加工进度也推迟了,下游消费低迷,也存在将春季订单推迟作为秋季款以降低损失的行为。

整体来看,关键在于下游需求出了很大的问题。疫情背景下,大家出门的机会大幅降低,“一套睡衣解决冬季服装需求”。此外,即使出门,大家都带上了口罩,目前大家更关注怎么穿更加安全,而不在于对审美需求的满足,因此大众对服装的需求大幅降低。目前最乐观的情况就是夏季消费能够恢复。

国储棉轮入成为价格托市的主要动力

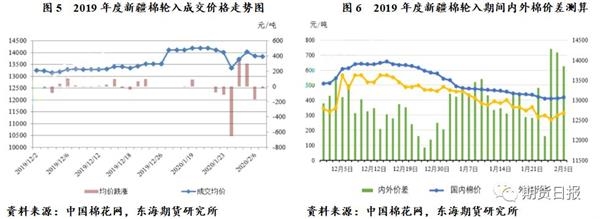

为稳定市场情绪,防范棉纺产业链恐慌蔓延加剧,提振市场信心,保护实体企业良性发展,国家相关部委和中储棉公司宣布每日增量轮入新疆棉,从原来7000吨/日,增加到现在的18000吨/日。从成效来看,自增量以来,新疆棉轮入日成交量和活跃度较春节前大幅提升,基本是100%成交。

目前最新数据显示,2020年2月7日,中国储备棉管理有限公司计划采购新疆棉18000吨(公定重量),成交均价13832元/吨。截至2月7日,累计挂牌采购34.1万吨,累计成交最高价14197元/吨,累计成交最低价12879元/吨。国储棉轮入成为价格托市的主要动力。

随着郑棉期货和国内棉花现货价格的回升,倘若国内棉价涨幅大于国际棉价涨幅,或国内棉价跌幅小于国际棉价跌幅,届时内外棉价差将有冲破800元/吨的可能。因此,目前还没有套保的棉花积极卖给国储,现货轮入积极也从另一个侧面体现出现货对未来的悲观。

疫情背景下棉花的交易策略

棉花价格还有一部分反映对经济的预期。在疫情的冲击下,线下行业蒙受了巨大的经济损失,这是毋庸置疑的。反观2003年SARS疫情爆发时期,棉价从当年3月18日的高点14389元/吨持续下跌,在5月中旬跌至12393元/吨,随后随着全球化带动经济持续好转,棉价回归13000—13500元/吨区间运行。由于此次疫情的传播范围比SARS疫情更广泛,影响持续时间更长,即使疫情得到控制,线下企业在短期难以恢复。因此,预计棉价或在疫情背景下振荡偏弱,若疫情短期内难以得到控制,棉价或回到12000—12500元/吨区间。

操作建议:目前经历了连续的反弹后,棉价的后续走势仍充满了不确定性因素,悲观的现实不能用乐观的预期掩盖,建议13200—13500元/吨附近少量试空,第一目标价格12800元/吨;谨慎者可以持有部分期权卖权获得部分收益。

风险因素:疫情后续发展情况、下游复工进程、国储棉轮入政策、全球主产区天气情况及政策变动等。

白糖:外糖主导行情,后续关注物流恢复情况

_

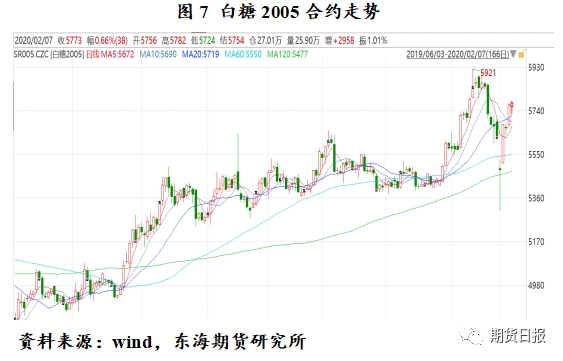

在疫情的悲观预期影响下,节后首个交易日绝大部分品种下跌,但是白糖收了一根长下影线,后续商品市场出现反弹,在这个过程中,白糖表现突出,涨停后继续上行。我们曾在2月4日提出做多白糖的策略,第一阶段目标价位5800元/吨,目前盘面正顺利向我们第一目标价格进军,后续我们仍需继续把握白糖的投资机会。

春节期间外糖强势,市场更关注远期缺口问题

春节期间,受疫情影响,外盘棉花、棕榈油等品种皆因对未来需求的悲观而大幅下跌,但是白糖仅呈现高位振荡。春节期间,洲际交易所(ICE)11 号糖期货3月合约下跌0.09,或 0.61%,收于 14.55 美分/磅,并且后期继续强势上涨,最新收盘价14.95美分/磅,直逼15美分/磅大关。

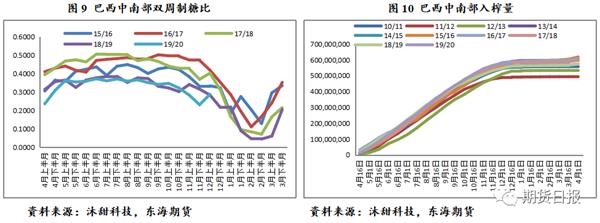

在疫情背景下,油价下跌,而国际糖价上涨,市场担心巴西中南部糖厂将提高甘蔗制糖比例。福四通预计,巴西中南部2020/2021榨季甘蔗制糖比例为37.8%,高于2019/2020榨季预估34.1%的历史低点。因此,预计巴西中南部2020/2021榨季产糖量为2940万吨,同比增长10.7%。但同时巴西方面2020/2021榨季62%出口食糖已定价。截至1月31日,巴西糖2020/2021榨季已定价的出口食糖有1204.7万吨,且平均定价为13.67美分/磅,而去年同期已定价出口食糖有1020.8万吨,平均定价为13.08美分/磅。较高的出口定价会给予国际食糖一定支撑。

目前市场依然更多关注供应端下降带来的担忧,全球由于印度、泰国的减产,一下扭转了食糖的供需平衡,2019/2020年度的白糖供应缺口正在扩大,即使巴西增加产糖比例,回到供需平衡似乎也遥不可及。分析机构Green Pool在 2月初上调2019/2020榨季的缺口预估,从去年11月预估的530万吨上调至663万吨,而预计2020/2021榨季全球食糖供应缺口为101万吨(原糖值)。盘面资金的增持足以显示市场对糖市的乐观及对缺口预期的信心。

现货市场报价依然坚挺,成为期价重要支撑

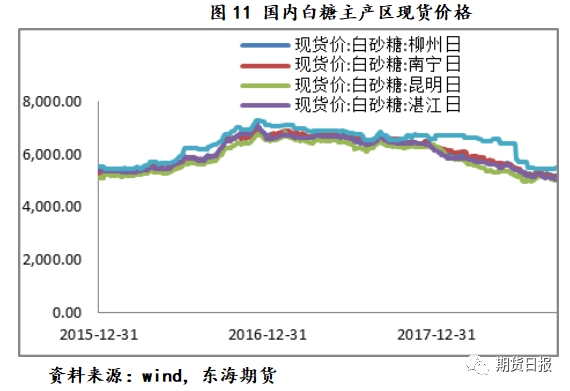

现货报价方面,截至2月3日,广西地区新糖报价在5800—5900元/吨,较节前下跌20—30元/吨;云南产区昆明提货新糖报价在5770—5810元/吨;广东未报。整体来看,产区挺价意愿依然较为强烈,仅呈现小幅下跌,预期后期现货市场依然保持强劲态势。

处于国内现货市场销售淡季,市场更关注疫情对白糖生产造成的影响

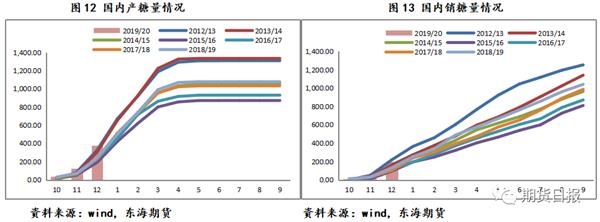

从国内产销角度看,广西方面,虽然本榨季产糖率同比大增,但是受春节假期、降雨及疫情影响,开工率大降。综合预估1月份广西产糖量在180万吨左右,同比增加约10万吨,但是较前期预估的200万吨以上大幅下调。销量方面,传闻1月上旬广西累计销量在30万吨左右,而下旬受春节假期和疫情影响,成交几乎停止,因此估计整月销量在50万吨左右,同比减少8.4万吨。云南方面,据了解,截至1月20日,云南入榨量为295万吨,与去年的253万吨相比,增加了42万吨;食糖累计产量为34万吨,同比增加5万吨,但考虑到春节和疫情暴发期,云南甘蔗砍收人员大幅减少,糖料入场量减少,导致糖厂无法满负荷生产,再加上出糖率仅在11.50%,同比下降0.06%,初步预计1月份云南食糖累计产糖36万吨左右。目前云南八成以上糖厂已开榨,后续仍要关注开榨进程。销售方面,由于疫情期间交通管制,生产出来的食糖运往第三方仓库及销区的时间将受到影响。后续的生产情况仍需关注开榨情况和人员返工进程,如果疫情超预期恶化,加工进程会再度推迟。

总体看国内产销情况,目前疫情对白糖价格的影响是双向的。一方面,在一定程度上还是对食糖产量上起到减产的效果;另一方面,物流的停滞对销量也造成了一定打击。而第一季度本来就是食糖生产的旺季、销售的淡季,因此,在这一时期尽管销售情况几乎停滞,对整个食糖的格局影响有限,再考虑到年前下游提前备货抢购行为,基本不影响食糖的消费,市场短期更多关注供给端的矛盾。

疫情背景下白糖的交易策略

综合来看,食糖的消费呈现一定刚性,同时对经济预期的反应不如棉花剧烈,市场的关注点仍放在白糖基本面本身,这一点在此前经济预期悲观背景下糖价并没有受到较大影响就可以体现。因此,短期在外盘的强势带动下,预计白糖价格依然会继续上行。后续从4—5月开始进入销糖旺季,届时疫情或有所好转,物流恢复,销糖顺利流入市场,将继续带动白糖价格上行。

操作建议:在没有更多政策干预的情况下,前期多单继续持有,2005合约短期高点或在5800—5900元/吨,第一阶段挑战前高,后期若外盘继续走强,向15.5美分/磅进军,则白糖回调即是增多机会,同时前期多单继续持有,若外糖做多动力减弱,或出现明显利空逻辑,则快速了结前期多单,止盈出场。同时,也可以采用期权买入远期看涨或牛市价差进行配置。目前主要矛盾点在国际糖价,因此策略跟随国际糖价走势伺机而动。

风险因素:疫情背景下物流复工情况、关税政策、印度主产区减产幅度、直补政策、打击走私强度等。(作者单位:东海期货)

本文内容仅供参考,据此入市风险自担

(文章来源:期货日报)

(责任编辑:DF318) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。