客服热线:

客服热线:

1、总体配置:中美谈判有序落实,国内对冲政策加码,北上大幅回流

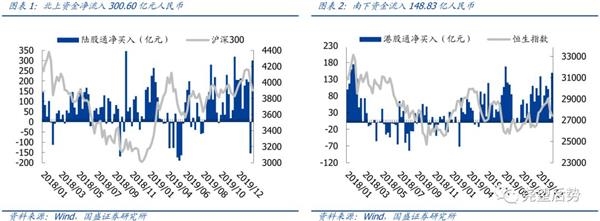

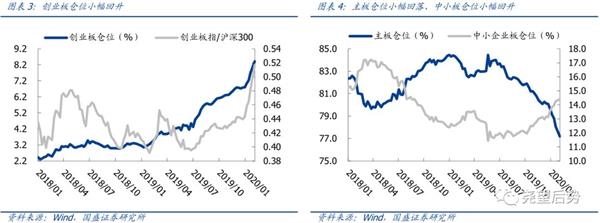

2月6日,国务院关税税则委员会发布公告,调整对原产于美国约750亿美元进口商品的加征关税措施,自2020年2月14日13时01分起,2019年9月1日起已加征10%关税的商品,加征税率调整为5%;已加征5%关税的商品,加征税率调整为2.5%,中美贸易谈判协议相关计划有序落实。2月10日,统计局数据显示,中国1月CPI同比上涨5.4%,预期4.8%,前值4.5%。中国1月PPI同比增长0.1%,预期增0.2%,前值-0.5%,国内通胀水平受疫情影响有所抬升。在疫情影响背景下,国内货币政策量价同时发力,逆周期调节力度明显加大。2月10日,央行再度实施公开市场操作,开展7000亿元7天期和2000亿元14天期逆回购操作,完全对冲当日到期量,同时货币市场利率在上周多数下跌,市场流动性保持充裕。节后首周,尽管大盘反复震荡,但北上资金已开始大幅回流,上周陆股通累计净流入300.06亿元,港股通累计南下148.83亿元。上周主板仓位小幅回落,中小板和创业板仓位小幅回升,主板、中小板、创业板持仓比例分别为77.18%、14.40%和8.42%。

2、行业配置:集中加仓消费板块

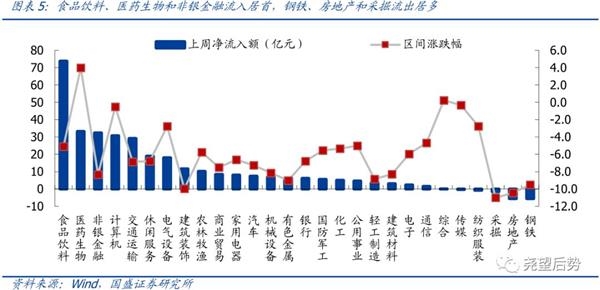

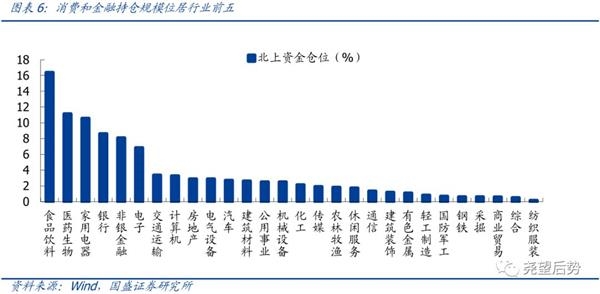

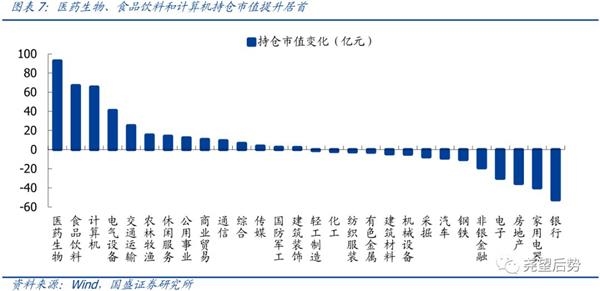

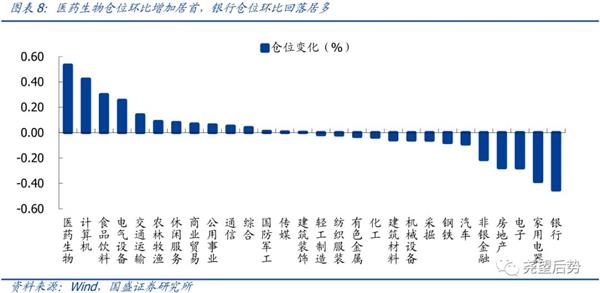

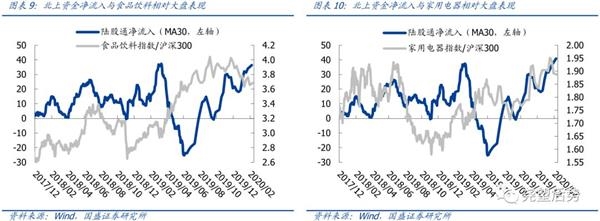

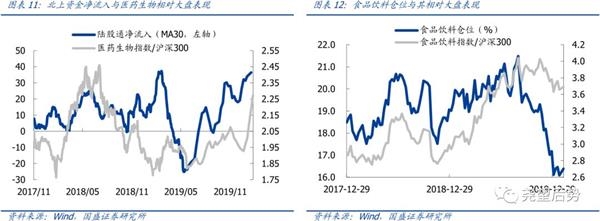

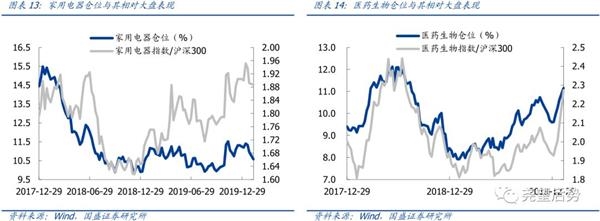

上周北上资金集中流入食品饮料,同时小幅流出钢铁和房地产。根据我们的测算,上周食品饮料流入居首,净流入约73.77亿元,同时医药生物、非银金融、计算机和交通运输流入居前,分别为33.15亿元、32.33亿元、30.69亿元和29.13亿元;此外,钢铁、房地产和采掘净流出居多,分别为5.64亿元、5.63亿元和1.58亿元。风格方面,创业板指/沪深300指数比较上周小幅回升,消费板块表现分化,家用电器/沪深300小幅回落,而食品饮料/沪深300和医药生物/沪深300均出现小幅上涨。

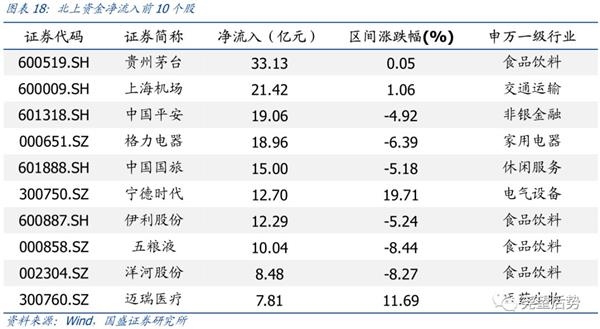

3、个股配置:贵州茅台流入居首,美的集团流出居多

个股方面,集中流入消费板块,流出风格有所淡化。前二十大重仓股持股市值占总持股市值的比重上周小幅回落0.23%,回落至45.93%。上周北上资金集中流入消费板块,前十大流入个股中,消费板块占据7席,其中贵州茅台、上海机场、中国平安、格力电器和中国国旅流入居首,分别净流入33.13亿元、21.42亿元、19.06亿元、18.96亿元和15.00亿元;同时,流出风格有所淡化,其中美的股份、华润三九、宝钢股份、海康威视和立讯精密净流出居多,分别净流出18.09亿元、6.86亿元、5.42亿元、5.13亿元和4.39亿元。

风险提示

1、海外市场波动加剧;2、汇率贬值风险;3、MSCI扩容或入富不达预期。

(文章来源:尧望后势)

(责任编辑:DF064) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。