客服热线:

客服热线:

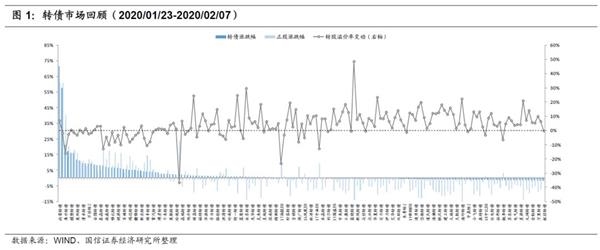

市场回顾:低开后强势反弹,创业板表现亮眼

节后第一周,在疫情影响下A股大幅低开,周一开盘跌幅超过8%,显示恐慌情绪笼罩市场,但后四个交易日投资者开始回归理性,股市、转债双双收复失地,全周上证综指下跌3.38%,上证50指下跌2.75%,创业板指上涨4.57%。板块方面,28个板块涨少跌多,其中医药生物、计算机、传媒、综合、电气设备5个板块收涨,其余板块均下跌,采掘、房地产、建筑装饰、钢铁等周期板块跌幅较大。

上周转债指数基本收平,中证转债指数全周下跌0.22%,我们计算的转债平价指数下跌2.87%,估值整体被动抬升,平价[70,80)、[80,90)、[90,100)、[100,110)的转债平均转股溢价率分别变动+2.19%、-0.02%、+1.90%、+1.27%,目前处于历史68%、73%、72%、74%分位数。个券来看,存量中尚荣、振德、再升等受益疫情的核心标的领涨。

估值一览

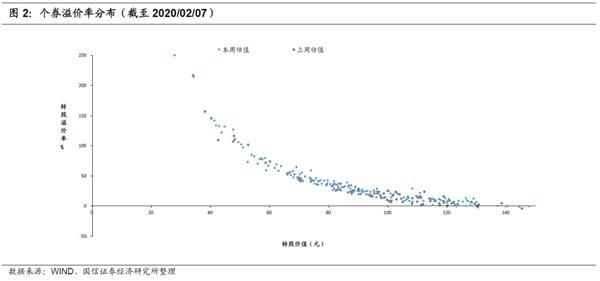

截至上周五(2020/02/07),偏股型转债中平价在70-80元、80-90元、90-100元、100-110元区间的转债平均转股溢价率为42.43%、30.14%、21.71%、15.80%,位于2003年以来/2010年以来的68%/67%分位值、73%/72%分位值、72%/70%分位值、74%/71%分位值。

偏债型转债中平价在70元以下的转债平均YTM为2.65%,位于2003年以来/2010年以来的54%/50%分位值。

全部转债的平均隐含波动率为28.62%,位于2003年以来/2010年以来的57%/54%分位值。转债隐含波动率与正股长期实际波动率差额为-12.27%,位于2003年以来/2010年以来的42%/31%分位值。

图3:转债估值(截止日为2020/02/07)

条款进度

截至上周五(2020/02/07),存量在交易转债/EB共233只,其中172只已进入转股期,7只已进入回售期,54只已满足下修条款,22只已满足赎回条款,其中泰晶、启明、旭升、圣达转债于上周新触发赎回条款。

本周(2020/02/07-2020/02/14),好客转债即将进入转股期,科森、蓝晓转债赎回进度过半。

图4:转债条款进度(截止日为2020/02/07)

转债策略:疫情期转债抗跌属性强化

上周市场大幅低开符合预期,但随后情绪快速修复,股市强势反弹,转债指数已基本收复失地,创业板指数表现更加强劲。

展望市场短期走势,核心不确定性因素还是在于疫情发展,目前疫情仍未见拐点,预计市场仍将存在反复。但从历史复盘来看,疫情不管是对经济基本面还是对资本市场的影响维度均仅限于短期,不改长期趋势。短期情绪冲击修复后市场关注点将回归基本面,从目前上市公司年报预告来看,2019年四季度全部A股净利润累计同比增速由三季度的7.3%大幅升至23.6%,整体来讲上市公司业绩有所改善,其中创业板上市公司四季度净利润累计增速为63.2%,创下近几年的新高。上市公司业绩趋势性改善支撑A股长期走牛的趋势不变,特别是业绩明显修复的创业板表现可期。

截至上周五,转债公司中共有95家发布2019年度业绩预告,20家发布2019年度业绩快报,披露率约50%。对于已经披露业绩报告或业绩快报的公司,我们直接使用年度归母净利润,对于公布盈利预告的公司,我们采用中位数法取预告归母净利润的上限和下限中值。据此统计,2019年转债公司盈利增速最高为900%(模塑),最低为-1166.9%(亚太),中值11.9%。

其中,已披露2019业绩预告的转债公司中业绩预增67家,占披露公司比例59%,业绩预减公司47家,占披露公司比例41%,其中预计亏损公司8家,包括岱勒、科森、蓝盾、铁汉、盛路、万信、亚药、亚太。后续需关注业绩暴雷风险。

对于转债策略,此次疫情影响下转债指数表现仍然十分坚挺,呈现出回撤小、反弹足的特性,这与转债市场需求仍十分充足有关。长期来看,我们仍看好2020年转债表现,核心驱动力在于平价上涨动力充足,短期疫情反复可能带来的市场调整将是珍贵的加仓机会。择券上建议关注:(1)疫情受益板块如医药(振德、英科、乐普、一心、九州、再升)、线上经济(视源、创维)、电商物流(顺丰、圆通)。(2)核心标的长期逻辑不变,短期超跌可加仓,如浦发、招路、三峡等。(3)关注行业景气上行、业绩持续改善,如5G、新能源汽车板块等。

此外,需注意的是疫情期间各行业复工延迟,或对一级市场形成一定阻碍,新券发行节奏相对年前将有所放缓,不排除疫情结束后的一级集中放量可能性。

一级市场跟踪

截止目前,待发可转债216只,合计规模4105.4亿,其中已获核准20只,获核准规模合计740.13亿,已过会24只,规模合计286.54亿。待发公募可交换债8只,合计规模579.6亿。

表2:转债/交换债发行进度(截至2020/02/07)

(文章来源:国信证券)

(责任编辑:DF064) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。