客服热线:

客服热线:

摘要

宏观方面,未来美国货币政策的主要目标之一仍是提高通胀水平,在目前全球经济低迷时期,美联储后续降息的空间不大。此外,英国正式在法律上脱离欧盟。按照此前的计划,之后的11个月是英国脱离欧盟的过渡期,在过渡期内英国将继续执行欧盟的法则。后续来看,是否能达成脱欧协议是未来11个月的主要看点,如果英国最后无协议脱欧,将对市场带来较大的扰动,但是从目前鲍里斯的表态来看,英国无协议脱欧的可能性较小。国内方面,目前疫情的影响主要还是在国内,外部影响暂时不大。疫情对一季度需求会有所抑制,服务业的持续走弱也将继续拖累GDP。居民消费短期亦会受到抑制,但是借鉴非典的经验来看,居民消费习惯有可能发生改变,这意味着存在结构性的投资机会。

由疫情引发的停工、停产和限行,将通过生产、消费、出口等方面对经济带来短期的冲击,令经济下行压力进一步加大。而且春节过后,央行大概率呵护资金面,会对期债带来一定的支撑,受以上因素的影响,期债存在继续上行的动力,建议轻仓做多T2006。

春节期间,国外主要有两件大事,一是美联储的议息会议,二是英国正式脱欧。美联储议息会议决定将联邦基金利率的目标区间维持在1.5%-1.75%不变,同时美联储的申明较之前没有太大的改变,市场普遍认为美联储将致力于提高一直低迷的通货膨胀。从近期美国的数据上来看,就业保持平稳增长,失业率持续维持低位,但是通胀始终低于2%,美联储也对通胀不及预期感到担忧。因此整体来看,未来美国货币政策的主要目标之一仍是提高通胀水平,在目前全球经济低迷时期,美联储后续降息的空间不大,国内货币政策的操作空间将进一步扩大。此外,英国正式在法律上脱离欧盟。按照此前的计划,之后的11个月是英国脱离欧盟的过渡期,在过渡期内英国将继续执行欧盟的法则。后续来看,是否能达成脱欧协议是未来11个月的主要看点,如果英国最后无协议脱欧,将对市场带来较大的扰动,但是从目前鲍里斯的表态来看,英国无协议脱欧的可能性较小。

总体来说,春节期间海外发生的重要事件基本符合市场预期,对资产价格影响有限,目前国内疫情仍是影响大类资产价格的主要因素。

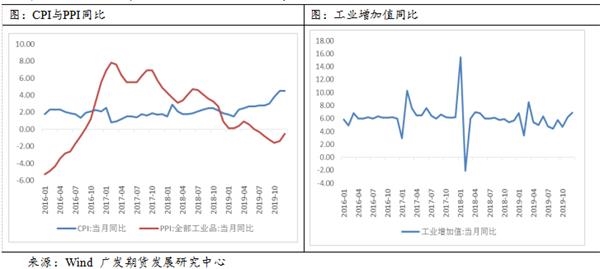

本轮疫情仍在不断蔓延,对经济已经开始有负面的影响。首先体现在工业上,从数据上来看,供需两端都受到了不同程度的影响。从生产来看,截止1月29日,螺纹钢产量为300.37万吨,环比前一周下降了7.17万吨,线材产量达到138.31,环比下降了5.77万吨。截止2月2日,根据钢联数据显示,螺纹钢总库存(厂库+社库)达到1206万吨,环比增长了345.59万吨,线材总库存(厂库+社库)达到386.16万吨,环比增长了139.1万吨。企业普遍开工较晚,叠加物流受阻,库存大幅增长。从需求上看,从1月下旬开始,大部分房地产开发商的成交量相比往年春节期间的成交量暴跌95%。市场基本陷入冰点,大部分售楼处逐渐进入封闭状态。从季节性的角度来看,每年1-2月一般都是房地产销售的淡季,但是目前疫情仍未好转,一季度地产需求或受到一定程度抑制。后续来看,在需求抑制下,房地产资金回流困难,房企开工意愿下降,此外由于人员到位不及时等原因,施工和竣工都会收到一定程度的影响。

受疫情影响较大的还有消费和服务业。从服务业上看,服务业的回落一季度或继续拖累GDP走弱。从去年四季度GDP的数据来看,去年四季度以来工业增加值不断回升,但是四季度GDP却出现回落,反映出四季度经济下行压力主要来自于其他行业。从三大产业来看,第一和第二产业较三季度都出现了上行,但是第三产业同比增速却降低至历史最低6.6%,较三季度进一步回落了0.6个百分点。四季度以来,房地产业保持了相对的韧性,金融市场亦未出现萎缩情况,因此服务业下降可能是第三产业回落的主要原因。本轮疫情将继续对服务业产生影响,因此一季度GDP或继续走弱。借鉴2003年非典的影响来看,疫情对消费的影响是短期的。社零消费增速从2003年一季度开始回落,直到6月份之后才触底反弹。受此影响,CPI环比出现大幅回落现象。但是值得注意的是,居民消费短期或受到抑制,但是消费习惯可能会有所改变。2003年非典的爆发导致电商的快速崛起,也开启了互联网的蓬勃发展。此次疫情可能也会改变消费者的一些消费习惯,例如健康消费、无人零售、无人配送、家庭娱乐等产业都有望得到长足的发展,因此也会带来许多结构性的投资机会。

展望未来,经济的复苏需要等待疫情对缓解。今年武汉肺炎开始的时期基本与非典类似,从数据上看,目前全国确诊人数虽然还在增加在,但是确诊的增速已经开始出现回落,但是累计追踪密切接触者的人数要远远大于确诊人数,这意味着疫情可能转入第二个阶段,也就是疫情扩散期间。

值得注意的是,本轮疫情和03年相比有三个方面的不同。首先,技术在不断进步。非典的病原体在2003年4月份(疫情扩散期)才得以确定,而武汉肺炎确定病原体只用了不到半个月的时间,这意味着疫苗的研究将会进一步加快。其次,公共防疫系统的反应速度明显加快。武汉发生不明肺炎的第二天,国家卫健委就派了专家组进入武汉,之后的疫情报告也非常透明化。第三,中国尚未被列为“疫情国”。03年中国被列为“疫情国”,进出口贸易都受到的极大的影响。但是本次疫情只是被列为“国际关注的突发公共卫生事件”,且世卫组织强调不建议对中国出口进行限制。

整体来看,目前疫情的影响主要还是在国内,外部影响暂时不大。疫情对一季度需求会有所抑制,服务业的持续走弱也将继续拖累GDP。居民消费短期亦会受到抑制,但是借鉴非典的经验来看,居民消费习惯有可能发生改变,这意味着存在结构性的投资机会。

2019年12月30日,国家卫生健康委获悉湖北省武汉市发生了聚集性不明原因的病毒性肺炎。截至2020年1月31日24时,国家卫生健康委收到31个省(自治区、直辖市)和新疆生产建设兵团累计报告确诊病例11791例(江西省、陕西省、甘肃省各核减1例),现有重症病例1795例,累计死亡病例259例,累计治愈出院病例243例,共有疑似病例17988例。新型冠状病毒的发现,以及传播速度之快,对期债带来了明显的支撑。截至1月23日,今年TS2003上涨0.29%,TF2003上涨0.74%,T2003上涨1.50%。展望二月,我们认为期债仍具有上行的动力。

疫情短期对经济形成冲击

参考“非典”对经济的影响,我们认为此次疫情短期会对经济形成冲击,进而令经济的下行压力进一步加大。针对“非典”的关键时间点,2002年12月15日,广东出现第一例报告病例患者;2003年3月6日,北京出现第一例输入性非典病例;2003年4月15日,科研机构完成对冠状病毒的全基因组序列测定;2003年5月19日,北京非典新增病例数降至个位;2003年6月15日,中国内地实现确诊病例、疑似病例数均为零的记录。与此同时,2003年5月底,世界卫生组织宣布解禁令,国家旅游局在6月初宣布有限制的恢复国内游。

“非典”疫情爆发之前,经济整体处于回升态势,工业增加值上行,CPI同比增速虽回暖,不过保持在1%以内。自2003年3月起,“非典”疫情受到社会关注后,工业增加值同比增速从2月的19.8%持续回落,2003年6月,随着疫情逐步得到控制,工业增加值的同比增速也出现回暖态势,从5月的13.7%回升至16.9%。从拉动经济增长的三驾马车看,消费是引起经济增速回落的主要原因。2003年第二季度GDP同比增速,相比一季度回落了2个百分点。CPI方面,2003年3月,CPI同比增速0.9%,4月同比增速升至1%,之后连续回落了两个月,自7月起,CPI同比增速再次回暖。

当前受疫情的影响,工人停工停产的时间延长,春节档电影撤档,越来越多的国家和地区为了防控新型冠状病毒感染的肺炎疫情,采取入境管制措施。虽然截至2月1日,WHO没有把中国列入疫区国,不过已经将新型冠状病毒疫情列为PHEIC,不建议实施旅行和贸易限制。不过我们认为疫情的传播速度之快,仍会对出口带来影响。因此,疫情的爆发将从生产、消费、出口等方面对当前经济带来冲击,加大经济的下行压力。

央行呵护市场流动性

2003年4月末之前,货币市场利率整体下行,R007于4月24日达到低点,对债市形成支撑。之后,R007逐步攀升,5月27日,央行发行200亿元1年期票据,进一步施压资金面。不过整体看来,“非典”期间,R007在2.4%以下波动。

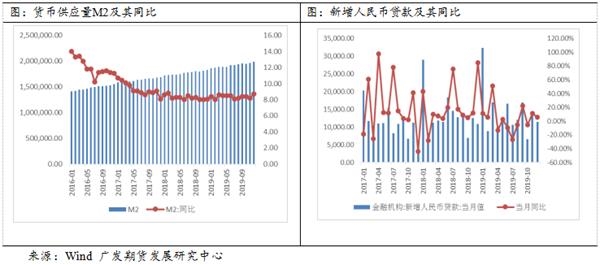

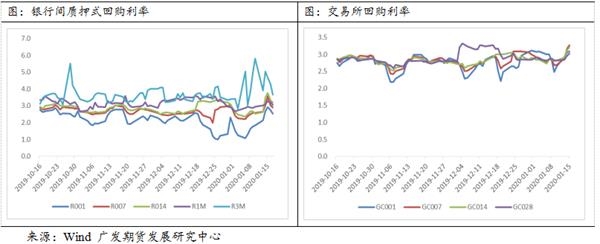

当前虽然受猪瘟的影响,猪肉价格位于高位,不过相关部门陆续出台政策以调节猪肉供需。国家发改委在2019年12月17日表示,如果剔除猪肉价格的影响,CPI运行还是比较平稳的,特别是核心CPI,11月同比仅上涨1.4%。当前结构性通胀对货币政策掣肘较小。为支持实体经济发展,降低社会融资实际成本,央行决定于2020年1月6日下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租赁公司和汽车金融公司),释放长期资金约8000多亿元。同时,春节前夕,央行加大公开市场净投放力度,并在2575亿元TMLF到期时,进行了2405亿元的续做。在央行的呵护下,货币市场利率较为平稳,市场资金面合理充裕,对债市存在一定支撑。

2月1日,央行副行长潘功胜表示,2月3日金融市场开市后,人民银行将提供充足的流动性,加大逆周期调节强度,保持金融市场流动性合理充裕,维护货币市场利率平稳运行。因此,整体看,我们认为当前资金面对债市存在支撑。

逆周期调节将进一步加码

随着经济下行压力的进一步加大,我们认为逆周期调节将进一步加码,不过在疫情没有得到有效控制之前,我们认为影响债市的主要因素依然是疫情。1月13日,国务院第四次全体会议研究部署一季度工作,加快发行和用好地方政府专项债券,推动在建工程和具备条件项目及早开工,带动扩大有效投资等。从具体部署可以看出,我国正利用积极的财政政策,加大逆周期调节力度,推动一季度经济社会发展。1月21日,财政部公布数据显示,根据各地上报的发行计划,1月份计划发行地方债券8617亿元,同比增加4437亿元,完成提前下达新增额度的55%,同比增加25个百分点,发行进度较往年大幅提升。另据数据统计显示,今年以来截至1月21日,全国各地已经发行地方债7850.64亿元,占上述计划发行额的91.1%。

疫情爆发后,1月31日,中国人民银行、财政部等五部门发布《关于进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知》,从保持流动性合理充裕,加大货币信贷支持力度;合理调度金融资源,保障人民群众日常金融服务;保障金融基础设施安全,维护金融市场平稳有序运行;建立“绿色通道”,切实提高外汇及跨境人民币业务办理效率;加强金融系统党的领导,为打赢疫情防控阻击战提供坚强政治保证,五个方面,提出30条金融政策。

综合以上的分析,我们认为,当前冠状病毒传播速度更快,且目前未研究出有效的治疗方案。另一方面,由疫情引发的停工、停产和限行,将通过生产、消费、出口等方面对经济带来短期的冲击,令经济下行压力进一步加大。而且春节过后,央行大概率呵护资金面,会对期债带来一定的支撑,受以上因素的影响,期债存在继续上行的动力,建议轻仓做多T2006。

(文章来源:广发期货)

(责任编辑:DF318) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。