客服热线:

客服热线:

本文梳理2019年产业债的评级调整情况。整体来看,和2018年类似,2019年产业债评级同时关注利润表和现金流。

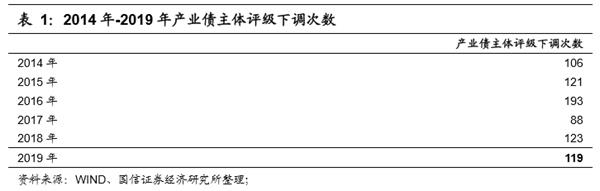

2019年产业债评级下调总结

2019年下调主体评级的产业债发行人有124个(剔除重复主体,不包括中小债发行人),下调数量属于近些年偏高位。

整体来看,2019年产业债评级下调的主要理由包括:(1)经营亏损;(2)债务逾期,偿债压力较大。2019年社融增速企稳小幅反弹,但是民企外部融资环境改善有限,评级下调占比持续高位。

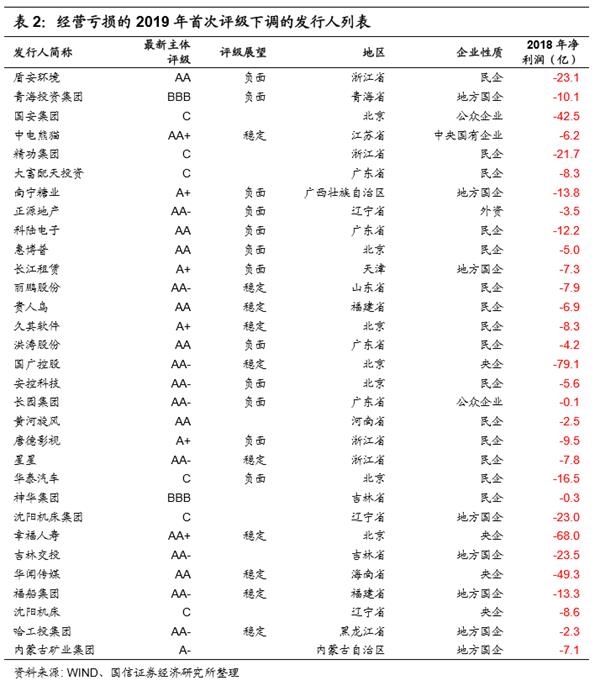

下调理由之一——净利润亏损

2019年首次出现评级下调的84家企业中,有31家存在2018年年度亏损的情形。比如南京中电熊猫,新世纪评级调整公告主要内容有:(1)行业环境明显弱化和重要项目严重不大预期;(2)主业经营大幅亏损且短期内较难扭转;(3)刚性债务偿付压力大和债务融资对实际控制人的支持依赖显著加深。

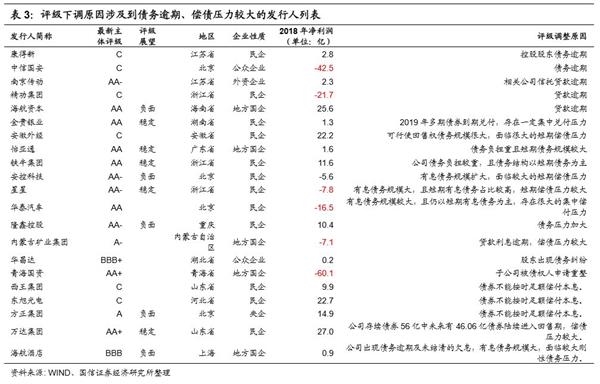

下调理由之二——债务逾期,偿债压力较大

与2018年类似,债务逾期和偿债压力较大也是产业债评级下调的重要原因。从企业属性来看,主要是民营企业。我们认为,这是“金融去杠杆”背景下的典型现象,民企处于融资量末端,外部流动性收紧对相关企业负面影响较大。

下调理由之三——担保比率偏高

担保比例偏高也是近些年评级下调的一个重要因素,其中民企对外担保明显多于国企。

下调理由之四——实际控制人可能变更

除了前三个理由外,今年评级下调的企业中,实际控制权变更出现的频率也较高。部分民营上市公司控股股东高比例股权质押,随着上市公司股价快速下跌,容易发生控股权变更。

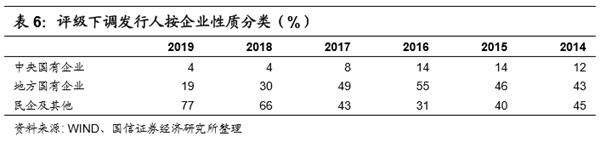

评级下调主体中民企占比持续偏高

从企业性质来看,被评级下调的发行人中,2019年民企占比保持在高位。2017年以来,宏观经济稳中向好,但是坚定去杠杆,外部流动性收缩,民企外部融资环境恶化多于国企,评级下调占比明显提升。

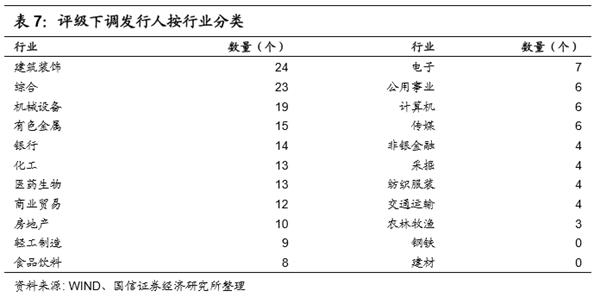

建筑装饰和机械设备是评级下调较集中的行业

从行业划分来看,2019年建筑装饰和机械设备是两个评级集中下调行业。

2019年产业债评级上调总结

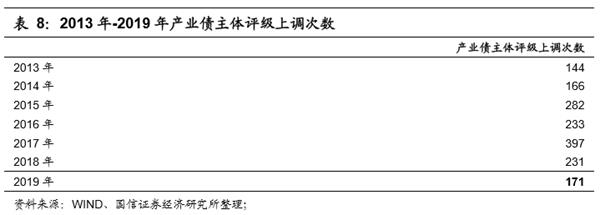

评级上调数量继续减少

对比来看,2019年产业债评级上调个数明显少于2018年(剔除年度内重复主体)。2018年至今经济增速小幅回落,同时外部融资环境未出现明显改善,对企业经营存在负面影响。

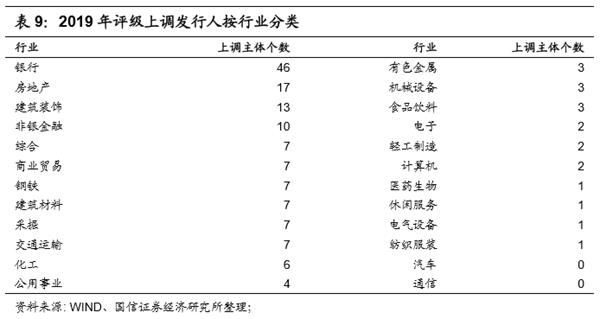

评级上调行业特点

从行业分布来看,2019年银行、房地产、建筑装饰行业的发行人主体评级上调个数较多。

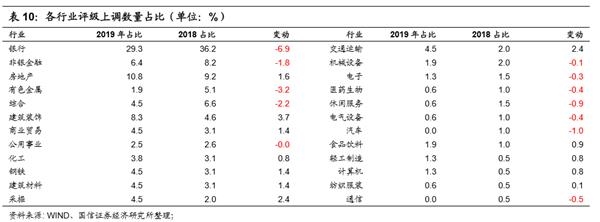

另外,与2018年对比来看,银行、非银金融和有色金属行业评级上调占比明显下降,建筑装饰、交通运输和采掘2019年评级上调占比提升较多。

关注获现能力偏弱行业的债券估值风险

根据我们的统计,建筑装饰行业,特别是小类园林工程、装修装饰等获现能力长期偏弱。以A股上市公司为样本,装修装饰和园林工程子类获现指标连续3年为负。考虑到去杠杆对民企的融资环境影响更负面,重点关注相关企业。2019年,被首次下调评级的建筑装饰行业发行人包括安徽外经、丽鹏股份、洪涛股份和广厦控股,均为民企,其中安徽外经已经出现债券实质性违约。

(文章来源:国信证券)

(责任编辑:DF358) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。