客服热线:

客服热线:

2月6日,央视《新闻联播》报道,依托互联网,各地利用新技术做好疫情防控的同时,在线教育、视频办公等新业态十分活跃。这两天,全国上千万企业、近两亿人开启在家办公模式。阿里、华为、腾讯等各大网络办公平台纷纷告急。对云服务的需求大增也让服务器生产企业开足马力,春节假期里,山东浪潮集团就接到了1500台服务器的订单。本周一上午8点,武汉、襄阳、南昌、深圳、佛山、昆明等多地中小学线上直播课一齐上线。近段时间以来,云办公、云教育、云医疗、云游戏等服务需求激增,同时也暴露出一定的不足。我们认为,这将加速企业在云计算上相关投资建设,也将加速相关服务的客户渗透,万物云化的时代即将到来,建议投资者关注相关投资机会。

核心观点

【本周重点关注——万物云化时代正在到来,关注“云+”产业链】

当前,云计算技术已经趋于成熟,可广泛运用于实践,5G时代是云的时代。2016年以来,全球云计算市场规模呈现稳步增长态势,5G的高速率、大容量以及低延时等特点,让云的应用范围极大开拓。一方面,在消费互联网领域,终端的运算将向云端迁移,大大降低终端硬件的成本,云游戏、云手机、云电脑将成为现实。另一方面,企业上云是未来的大趋势,云办公、云教育、云医疗获得极大发展,车联网、可穿戴设备等领域,5G也会更大的提高响应的效率。近段时间以来,云办公、云教育、云医疗、云游戏等服务需求激增,同时也暴露出一定的不足。我们认为,这将加速企业在云计算上相关投资建设,也将加速相关服务的客户渗透,万物云化的时代即将到来。

【其他科技热点追踪】区块链:调查机构IDC预测,2020年中国约35%政府机构将会发放区块链身份认证,覆盖公民个人出生证明、驾照、护照等,并容许永久沿用。数字经济:据央视《新闻联播》,依托互联网,各地利用新技术做好疫情防控的同时,在线教育、视频办公等新业态十分活跃。这两天,全国上千万企业、近两亿人开启在家办公模式。阿里、华为、腾讯等各大网络办公平台纷纷告急。对云服务的需求大增也让服务器生产企业开足马力,春节假期里,山东浪潮集团就接到了1500台服务器的订单。数字货币:美联储理事Brainard表示,美联储正在研究可能的由央行发行的数字货币。数字化支付可以带来便利,但也会给金融稳定和货币政策带来风险。游戏:AppAnnie市场研究结果显示,头条系1月下载飙升,腾讯称霸游戏榜。

【全球科技行业股指走势】上周受美国超预期非农数据公布以及全球制造业PMI扩张加速影响,除俄罗斯RTS与圣保罗IBOVESPA指数出现下调,全球大多数股市上涨。由于中国疫情蔓延趋势得到缓和以及宽松货币政策刺激,上周A股出现大幅回调。

【全球重点科技公司跟踪】微信:微信内测短视频平台“视频号”。华为:华为公司驻欧盟机构首席代表刘康表示,华为正在欧洲选址,准备建厂生产5G设备产品。华为、小米、OPPO、VIVO:据新浪,小米、华为、OPPO和vivo正联手打造一个平台,让中国以外的开发者可以将其应用(APP)同时上传到这四家手机厂商的应用商店中。分析称此举旨在挑战谷歌Play应用商店的主导地位。快手:记者从知情人士处获悉,2019年快手总收入为500亿元左右,其中直播收入接近300亿元,游戏、电商等其他业务收入为几十亿元。

【科创板企业跟踪】本周没有新增科创板企业完成注册并公告发行安排。

【风险提示】本报告所提及个股仅表示与相关主题有一定关联性,不构成个股投资建议。

目录

01

科技前沿及新产业观察

1、本周重点跟踪关注:万物云化时代正在到来,关注“云+”产业链

事件:2月6日,央视《新闻联播》报道,依托互联网,各地利用新技术做好疫情防控的同时,在线教育、视频办公等新业态十分活跃。这两天,全国上千万企业、近两亿人开启在家办公模式。阿里、华为、腾讯等各大网络办公平台纷纷告急。对云服务的需求大增也让服务器生产企业开足马力,春节假期里,山东浪潮集团就接到了1500台服务器的订单。本周一上午8点,武汉、襄阳、南昌、深圳、佛山、昆明等多地中小学线上直播课一齐上线。近段时间以来,云办公、云教育、云医疗、云游戏等服务需求激增,同时也暴露出一定的不足。我们认为,这将加速企业在云计算上相关投资建设,也将加速相关服务的客户渗透,万物云化的时代即将到来,建议投资者关注相关投资机会。

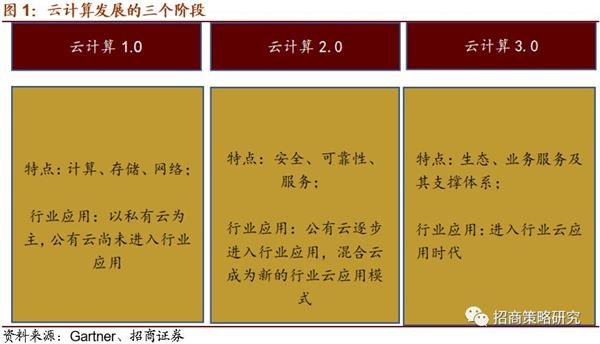

云计算技术已经趋于成熟,5G时代是云的时代。2006年Google首席执行官在搜索引擎大会上首次提出“云计算”的概念以来,云计算已经历经了PC互联网到移动互联网两轮的发展。Gartner在2016年根据云计算技术成熟曲线分析显示,目前云计算正处于2.0到3.0的发展阶段,云计算技术已经趋于成熟,可广泛运用于实践。随着5G的落地,将会进一步拓宽“云”的涵义,正如中国电信董事长柯瑞文所说,5G时代是云的时代,也是云和网相互融合的时代。

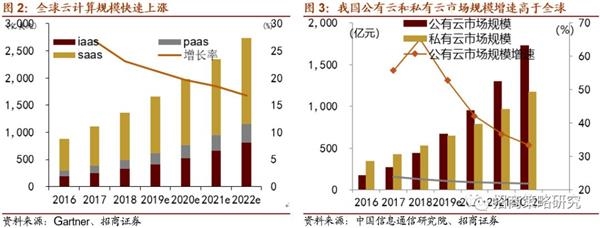

2016年以来,全球云计算市场规模呈现稳步增长态势,2018年以IaaS、PaaS和SaaS为代表的全球公有云市场规模达到1363亿美元,年增长率达23.01%。根据Gartner预测,到2022年,全球云计算市场规模将达到2700亿美元,预计未来几年增长维持在20%左右。我国云市场增速高于全球,2018年我国整体云计算市场规模达962.8亿元,增速39.2%,公有云市场规模达437亿元,年增长率高达65.2%;私有云市场规模达525亿元,年增长23.1%。根据中国通信研究院数据预测,到2022年,我国公有云市场规模将达到1731亿元,私有云市场将达到1172亿元。

5G的高速率、大容量以及低延时等特点,让云的应用范围极大开拓。一方面,在消费互联网领域,终端的运算将向云端迁移,大大降低终端硬件的成本,云游戏、云手机、云电脑将成为现实。另一方面,企业上云是未来的大趋势,办公云、教育云、医疗云获得极大发展,车联网、可穿戴设备等领域,5G也会更大的提高响应的效率。具体来看未来有以下重点领域:

(1)消费互联网领域,云游戏、云手机、云电脑将成为现实

云游戏:5G时代彻底解决云游戏网速和延迟的问题,让移动云游戏将更加便捷。4G时期,在10Mbps的网速和10ms的延迟下,由于现实场景的复杂性和网络的拥塞,云游戏的稳定性得不到保障。5G时代,通信带宽变大,延迟变低,云游戏的核心瓶颈问题将被解决。游戏资源都将在云厂商的云端服务器中运行,用户只要需要拥有高配的显示器,不需要下载任何游戏资源,就可以在用户端操控云主机接收从云主机实时传回来的游戏画面,而5G超高的网速,将会带给用户更好的体验。今年以来国内外云游戏厂商纷纷布局。根据Statista数据预测,2019年全球云游戏市场规模为97百万美元,至2023年将达到450亿美元。年复合增长率高达47%。

云手机:2011年阿里云手机的概念首次提出,2012年ARM公司宣布移动芯片支持VR虚拟化技术,但当时并没有找到合适的应用场景,随后云手机市场进入一段消沉期。2014年随着ARM云手机的诞生,市场开始涌现,一些基于云手机的创新企业,2018年华为云进入手机云市场。随着5G技术的成熟与商用,云手机市场前景可期,根据易观数据显示2018年中国2018年云手机市场规模达3亿人民币,同比增速200%,预计到2020年,我国云手机市场手机规模进一步达到66亿人民币。

云电脑:关于云电脑的概念早在2008年就有提及,用户只需要一个小巧的终端设备接入网络,就可以访问数据和应用,所有的操作都在云端进行,云端的操作以画面的形式传回本地显示器,对终端设备性能几乎没有要求。但由于网速的制约,云电脑的发展停滞了较长时间。随着5G技术的成熟,云电脑预计将迎来新的发展。今年6月份,顺网科技在基于顺网云服务产品,率先发布了云电脑解决方案,用户在本地显示设备上将获得与高性能电脑相同的使用体验,云电脑不仅支持市面上所有游戏性能,而且能做到“免下载,免安装、免更新,为用户提供1080P/144Hz、2K/60Hz超清画面”。目前顺网云电脑已经在部分网吧试运营,凭借降低PC更新维护成本、高性能低延时良好用户体验以及跨平台等优势,云电脑预计在教育、医疗、政府、企业等诸多领域都将获得广泛的应用。

(2)产业互联网领域,企业上云成为趋势

2018年工信部推出《推动企业上云实施指南(2018-2020年)》,要求到2020年,力争实现企业上云环境进一步优化,上云深度和应用深度显著提升,全国新增上云企业100万家,形成一批有影响力、带动力的云平台和企业上云体验中心。企业上云带动一个新的服务领域—云管理服务提供商(msp)随之诞生。目前国外主要公有云服务商陆续推出自己的云msp合作伙伴计划,推动建设云msp生态。国内包括阿里云、腾讯云、华为云等也在咨询、分销、si、isv等方面开始msp合作伙伴计划,未来随着新兴厂商,传统分销商、数据中心服务商等的进入,我国云管理服务将迎来爆发式增长。根据IDC数据统计及预测,2018年我国云管理服务市场规模19.95亿元,到2023年将达到300亿元,未来几年年复合增长率高达70%。

云教育:云教育是在线教育演化至今的一种形式。随着直播进入教育行业,直播需要的大量流量传输,甚至虚拟教室、VR等场景的拓展,都需要云计算支持。据艾瑞咨询,2012年-2018年,我国在线教育市场规模由705.2亿元上涨至2517.6亿元,复合年增长率达23.63%,预计2019年在线教育市场规模达到3133.6亿元,2020年增长至3807.4亿元。同样的,在线教育不断培养中国用户知识付费的习惯,2012-2018年,我国在线教育付费用户由4228万上涨至1.35亿,年复合增速达21.41%。预计2019年付费用户增长至1.64亿,2020年增长至1.95亿,占中国人口比例约12%。在市场规模和付费用户不断上升的同时,我们也观察到,两者的增速已经进入下行通道。这意味着我国的在线教育市场已经进入初步成熟阶段,竞争也将进一步加剧。

我国的云教育服务提供商可以大致分为两类,一类是横向的云服务提供商,他们专注于云计算领域,基于自己的云平台,提供专门的云视频技术,如:钉钉、浪潮云、腾讯云,实现在线课堂、直播互动等功能,具有技术优势;另一类是专注于垂直教育领域,围绕教育各类场景实现信息化,如天喻信息、轻轻学堂等,他们的优势在于专注教育教学场景,对教学场景的覆盖性更广。

短期来看,当前疫情导致居家上课的需求增加,从直播课程的体验看,大型的云服务商技术更加成熟,用户体验或更好。而长期来看,本次疫情过后,我国的教育信息化或将提速,专注于教育信息化的技术提供商也存在较多机会。

云办公:云办公也就是我们常说的远程办公。目前来看,远程办公在中国普及率依然较低,但维持了一定的增速,未来还有巨大的渗透空间。据Global Workplace Analytics的调查数据显示,2005年中国仅有180万名远程办公员工,而到2014年,这一数据上升到360万,九年间年均复合增长为8%。2012-2017年,我国远程办公平台市场规模呈现较大的增长,2017年远程办公规模达到60亿元,同比增长68.07%。2012-2017年市场年均复合增速达到95.52%。

远程办公的需求剧增,我国云办公渗透率有望大幅增加。近期,华为Welink、阿里钉钉、腾讯会议、字节跳动、飞书等均推出了一定时长的免费举措,加速培养用户习惯。从投资的角度来看,远程办公的普及将带来云计算、远程办公软件、高清视频硬件、VR会议等需求,建议投资者积极关注相关投资机会。

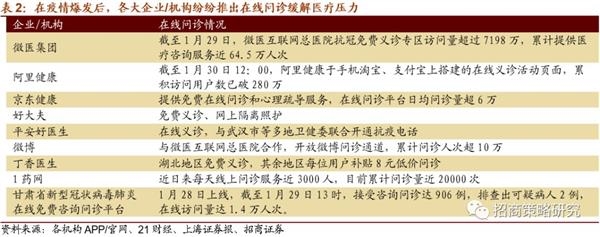

云医疗:在本次疫情救治过程中,远程会诊加速渗透。据悉,中国电信武汉公司在3天内完成了火神山医院4G、5G无线网的覆盖,在5G网络的支持下,火神山医院可以提供远程医疗。一方面,此次冠状病毒感染性强,医生通过远程会诊减少与病患的直接接触,从而更好防控疫情;另一方面,此次疫情严重,湖北的医疗资源面临较大压力,通过远程视频火神山医院进一步与北京等其他城市的专业医疗资源合作,提高资源利用率和诊疗效率,互联网医疗企业纷纷推出在线问诊功能,极大缓解了医疗压力。预计通过此次疫情,医疗信息化的基础设施建设将有大幅改善,居民在线问诊、远程诊疗的需求也会增大,医疗信息化产业链的上下游都将迎来发展机会。

长期来看,我国医疗卫生服务将逐渐从疾病治疗向健康管理转型,云医疗空间巨大。现在的医院模式,是以疫病治疗为主,预防式的健康管理相对较少。未来,随着人口老龄化加剧,医疗负担加重,人们足不出户,实现健康管理以及小病治疗,通过医疗云完成远程诊疗,了解自己的病情和诊疗方案,凭借处方线上购药,将会为带来巨大方便。因此,长期来看,医疗云增长空间巨大。

(3)云边协同,催化物联网应用落地

由于物联网本身数据量非常大,同时对于数据的边界要求更高,使得边缘计算产业备受关注。只有云计算和边缘计算相结合,才能最大发挥二者的价值。在5G、云计算、边缘计算、智能终端等新技术如火如荼发展的时代,云边协同的分布式云,中心管理平台负责大规模的整体数据分析,大数据储存,同时管理着分布式云节点;分布式云节点则主要进行小规模局部数据处理与储存,数据采集和实时控制以及快速决策等。云边结合极大便利了物联应用的管理和部署,成为物联网应用落地的重要催化剂。

(责任编辑:DF064)

(责任编辑:DF064)