客服热线:

客服热线:

1、全球进入供应淡季

2、天然橡胶进口量在去年年底大幅增加

3、仓单压力减轻,流通环节库存入库增加

4、终端重卡需求向好

策略方案:

风险提示:

关注国内外经济政策变动和疫情发展情况;产胶国政策,产区天气变化;交易所库存和保税区库存变动;下游采购态度和数量。

一、天然橡胶产业链供需情况分析

1、主产区供应状况分析

目前我国云南和海南天胶主产区已经停割,全乳胶供应显著减少。受季节性因素影响,东南亚主产区先后向产出淡季过渡。马来西亚产区天气良好,产出正常,马来西亚天然橡胶主产区停割期相对往年正常。印尼原料产出维持偏紧,赤道以北的棉兰一带逐渐向低产季过渡,赤道以南的巨港一带,新一轮割胶周期已到来,但开割初期原料产出有限。越南北部、中部天然橡胶产区已经进入停割期,南部陆续向低产季过渡。

泰国方面,北部随着气温的下降,1月份已经率先进入停割季。南部于12月下旬进入旺产季,天气良好,产出顺畅。据悉,今年元旦前后降雨量不及往年,主产区相对干旱,或有提前停割的可能,预计泰国南部进入2月份后将陆续减产。供应商面对长约交货及停割期胶水产出不足的压力,采购原料积极性较高,一度推涨原料收购价格。然而,春节长假期间,受中国疫情影响,市场恐慌情绪下,泰国合艾中心市场原料价格纷纷小幅下跌,其中胶水和杯胶价格分别下跌2.32%和4.23%。不过,东南亚主产区已经开始向产出淡季过渡,相对往年减产时间有所提前。进入2月份后,产区供应将进一步偏紧,有望对天然橡胶市场行情构成支撑。

数据来源:隆众资讯 瑞达期货研究院

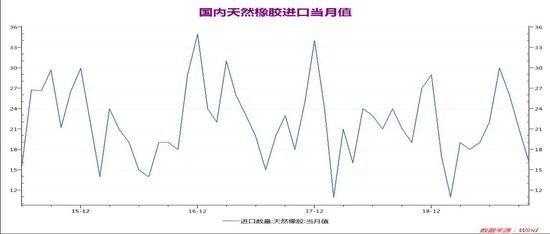

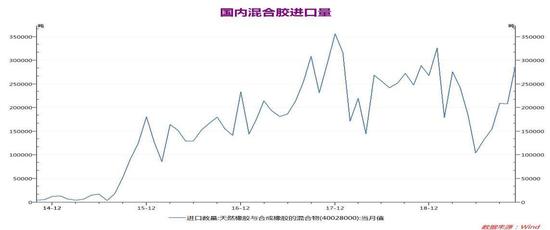

2、天然橡胶进口量情况分析

进口方面,据中国海关最新统计数据显示,2019年1—12月天然橡胶进口245万吨,累计同比下降5.58%;其中,12月份进口天然橡胶24.7万吨,环比增加21.89%。2019年1—12月混合胶进口量为266万吨,累计同比下降9.77%;其中,12月混合胶进口量为35万吨,环比增加20.69%,同比增加31.02%。反观泰国方面,2019年11月,泰国天然橡胶(含复合、混合胶)出口量约41.61万吨,环比增长14.08%,同比下降11.16%;2019年12月份出口预期亦较高。2019年11-12月天然橡胶进口量的大幅上升,将推升国内库存水平。

数据来源:wind 瑞达期货研究院

数据来源:wind 瑞达期货研究院

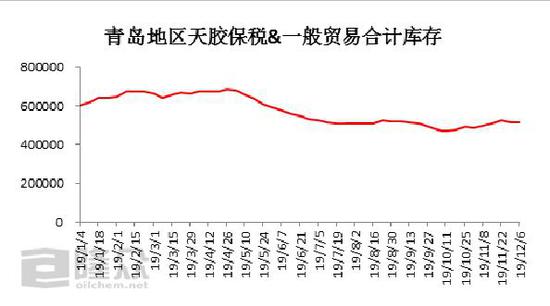

3、天然橡胶库存分析

从青岛地区天然橡胶库存来看,据隆众综合青岛地区天然橡胶保税和一般贸易合计入库率和出库率情况发现,2019年12月至2020年1月份期间同期入库率明显高于出库率,特别是12月末最后一周和1月份第三周净入库情况最严重,也直接导致青岛地区天然橡胶库存持续累库。但由于即将进入全球低产期,预计累库局面难以延续。

数据来源:隆众资讯

交易所库存方面,在11月老胶仓单注销后,上期所天然橡胶仓单库存大幅下降至近四年同期最低,并且库存量暂未如过去几年那样快速提升。截至1月23日当周,上期所天然橡胶库存243976吨,较2019年同期减少190294吨;期货仓单库存236161吨,较2019年同期减少175389吨。

数据来源:wind 瑞达期货研究院

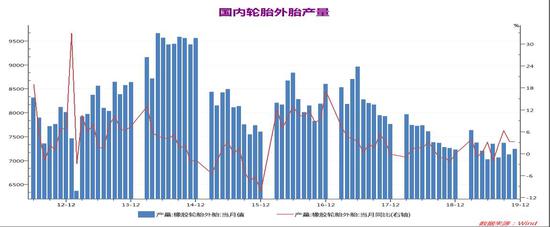

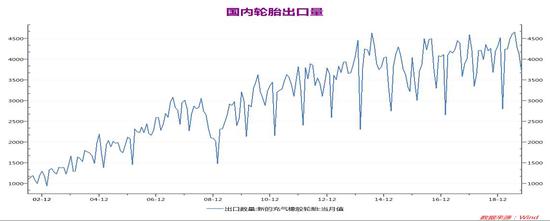

4、下游轮胎行业需求分析

从国内轮胎市场情况看,产量方面,2019年12月,国内橡胶轮胎外胎产量为7231.7万条,同比增长0.9%;1—12月,橡胶轮胎外胎产量为84226.2万条,同比增长1.9%。出口方面,2019年12月,我国新充气橡胶轮胎出口量为4519万条;1—12月,新充气橡胶轮胎出口量为50060万条,累计增长3%。长期看,轮胎生产的峰值已经过去,虽然总量依然很高,但不会再现以往的高速增长。除了汽车生产增速放缓以外,贸易摩擦不断也令轮胎生产前景堪忧,未来轮胎产量预计将较为稳定。

数据来源:wind 瑞达期货研究院

数据来源:wind 瑞达期货研究院

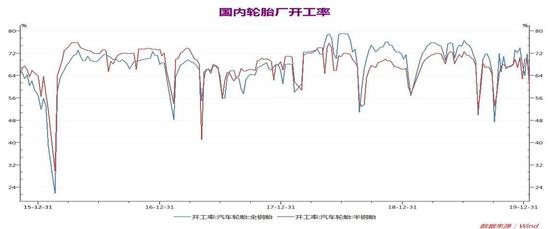

就近期看,据隆众测算,节后(截止1月30日)半钢胎样本企业开工率为10.18%,较节前下降14.30%,1月份总体开工率为40.43%,环比下降24.41%。全钢胎样本企业开工率为12.06%,较节前下降17.99%,1月份总体开工率为46.21%,环比下降22.37%。轮胎厂节后开工时间节前普遍计划在2月1日(正月初八)左右,但是为了响应国家应急防控措施的需要,开工时间普遍将暂时推迟至2月9日(正月十六)之后,具体时间待定,贸易企业开工时间普遍跟随下游轮胎厂时间,短期天然橡胶下游需求表现疲弱。

数据来源:wind 瑞达期货研究院

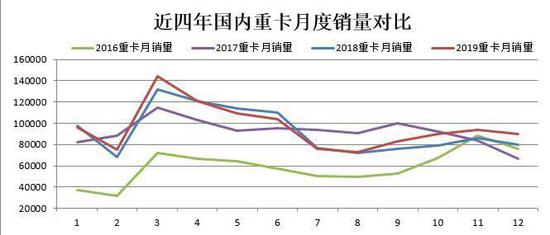

5、终端重卡行业分析

天然橡胶最大下游需求就是来自重卡的全钢胎。作为橡胶市场需求晴雨表的重卡销量在去年12月继续迎来超预期表现。据第一商用车网数据显示,2019年12月,我国重卡市场预计销售各类车型超9万辆,同比增长约9%,超出行业预期。全年共实现约117万辆的总销量,比上年同期的114.8万辆小幅增长2%,创出中国乃至全球重卡市场年销量新高。

数据来源:第一商用车网 瑞达期货研究院

供暖季到来,市场对煤炭物流卡车和物流专用卡车的需求季节性增加,加上今年春节来得稍早,市场订单集中到来的时间也相对较早。临近春节,距离年初定下的国三及以下柴油货车淘汰更新阶段性目标的截止时间越来越近,各地对国三车限行、禁行的力度也越来越强,这引导重卡业者换购新车。由于2020年在国三排放限制带来更新需求,以及基建工程投资政策的利好支撑下,重卡市场有望延续小幅增长的态势。

二、市场评估与展望

整体来看,东南亚主产区已经开始向产出淡季过渡,相对往年减产时间有所提前。进入2月份后,产区供应将进一步偏紧,有望对天然橡胶市场行情构成支撑。同时,真菌病对供应端影响程度、主产国减产计划和天气干旱情况值得关注。需求面,2020年底前替换新车的需求,重卡市场仍维持较好的预期,这提振了国内轮胎的配套需求。但随着公转铁、公转水等政策推进以及新一轮治超治限的影响,轮胎配套需求长期的预期仍然偏弱。虽然近期轮胎企业复工的延迟对短期天然橡胶需求会有不利影响,以及前期进口增加带来的库存累积对期价有所打压,但节后开盘跌停已经造成期价过度下跌,待恐慌情绪过后,期价有望迎来反弹。

操作策略:

(一)投机策略

节后因疫情已经引发天然橡胶价格大幅下跌,但意外事件导致的非理性下跌是不会持久的,疫情短期依然处于可控状态,作为一个事件性的冲击,对盘面的影响更有可能是短期的而不是持续性的。考虑到国内外产区陆续步入减产期,供应端迎来季节性趋紧,建议关注逢低买入机会。

数据来源:博易大师

数据来源:博易大师

(二)套利策略

截至1月23日,沪胶2005合约结算价在12250元/吨,18年国营全乳胶价格在12300元/吨,升水沪胶2005合约50元/吨,全乳胶由贴水转为升水,主要因节前期价大幅下跌所致。节后因疫情影响,现货市场尚未启动,报盘或较少,预计短期仍表现为现货升水。

数据来源:wind 瑞达期货研究院

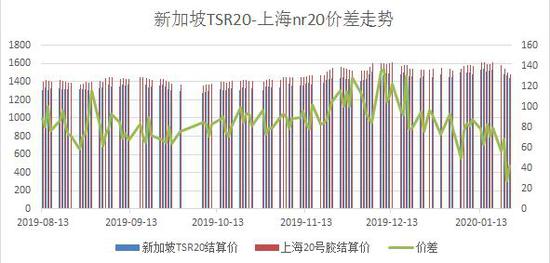

截至1月23日,nr2003合约结算价为10375元/吨,青岛保税区STR20库提价为1510美元/吨,折算成人民币报价后,贴水期货价格120.28元/吨。截至1月23日,新加坡TSR20主力合约结算价为1447美元/吨,国内nr升水新加坡TSR20期货149美元/吨,升水幅度为上市以来新高。

数据来源:wind 瑞达期货研究院

数据来源:wind 瑞达期货研究院

(三)套保策略

在套期保值方面,一季度全球进入低产期,供应量将减少,加上疫情带来的大幅下跌,因此对于轮胎厂等原料需求商,可适时关注买入套保机会。

风险防范

1、关注国内外经济政策变动、疫情发展情况;

2、产胶国政策,产区天气变化;

3、交易所库存和保税区内、外库存变动;

4、下游采购态度和数量。

瑞达期货

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)