客服热线:

客服热线:

1月行情回顾

1月份前半个月受贸易谈判即将达成协议的预期影响,郑棉和美棉价格都出现上涨。但是协议签署后,市场认为利多兑现,棉花的价格出现下跌。之后随着中国武汉出现疫情,中国金融市场恐慌引起全球范围出现宏观风险,国内外市场都出现较大幅度的下跌。从基本面上看,当前下游需求市场不见好转叠加春节假期导致下游消费短期比较悲观。目前国内的下游消费市场仅12月份出口数据尚可,其他的数据都没有出现明显的好转。涤纶短纤和粘胶短纤价格仍在低位震荡,棉纱的价格也是上涨乏力,国内的消费情况也一般。一月底,国内爆发武汉疫情,国内外行情大幅下跌。

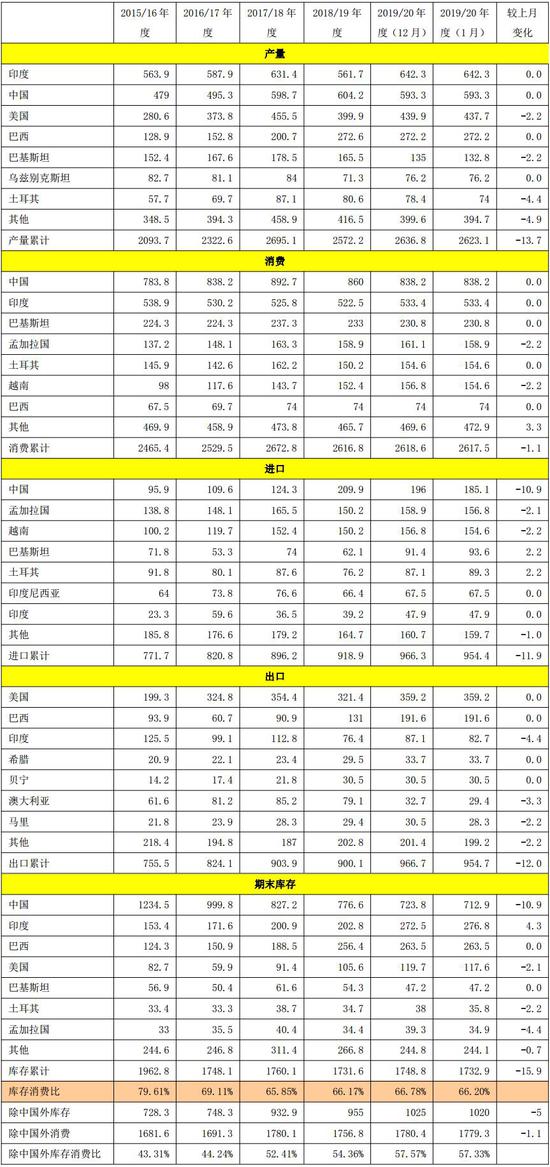

图1:ICE美棉主力走势图

数据来源:银河期货、文华财经

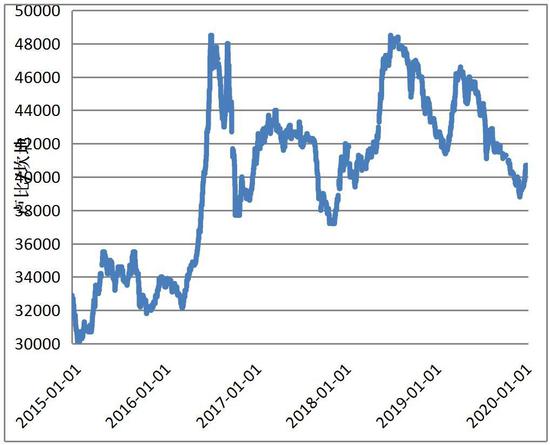

图2:郑棉主力走势图

数据来源:银河期货、文华财经

图3:郑棉纱主力走势图

数据来源:银河期货、文华财经

第一部分 棉花供应情况

概述:1月份国内棉花供应仍然是非常充足的。棉花商业库存有小520万吨,12月预计还有大量的进口棉供应,虽然有储备棉轮入政策,但是预计最终成交量不大。此外预计后期储备棉轮出还将继续,所以从供应量上来看,短期内棉花供应充足。但是由于澳大利亚干旱等因素影响,预计今年高等级棉供应偏紧,棉花结构性供应可能出现错搭,高等级棉花后期预计升水将扩大。1月底国内疫情爆发,鉴于目前棉花都已经入库鉴于,预计疫情对国内棉花产生的影响不大。

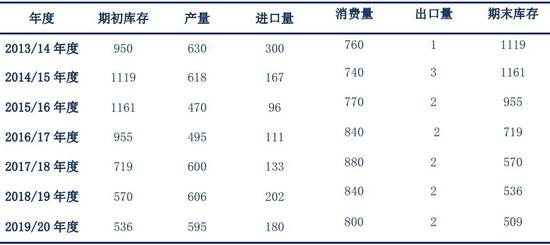

表1:中国棉花供需预测(2020年1月)单位:万吨

数据来源:银河期货、wind资讯

一、棉花商业库存量大,疫情可能会影响运输

商业库存方面,据中国棉花协会物流分会对全国18个省市的152家棉花交割和监管仓库、社会仓库、保税区仓库和加工企业仓库的调查,12月份我国商业库存518.65万吨,同比增加22.74万吨,其中新疆库存423.65万吨,内地库存72.9万吨,保税区库存22.1万吨。

根据公路和铁路数据统计,12月份新疆棉花专业仓储库出疆发运量为45.23万吨,环比增加5.48万吨,高于去年同期14.07万吨。2019年1月-12月,出疆棉公路与铁路共发运367.57万吨,同比增加54.05万吨。新棉加工方面,截止1月19日新疆累计加工皮棉496.7万吨,同比增加0.13%。

内地的商业库存只有不到73万吨,是纺织企业一个多月的消费量,假如下游企业补库,由于疫情导致交通跟不上的话,短期内可能造成内地企业原料略偏紧的状态。然而考虑到下游纺织企业开工比较推迟的情况,假如疫情不加重的话,预计交通运输造成的原料短缺的概率较低。整体而言,由于我国棉纺织行业大量的棉花原料是靠我国新疆地区供应,且目前棉花都已加工入库,虽然有交通运输的风险,但是概率较低,因此我们认为原料供应端问题并不大。

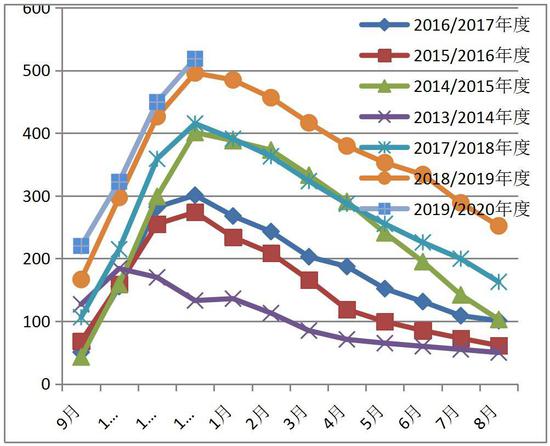

图4:历年棉花商业库存

数据来源:银河期货、中国棉花信息网

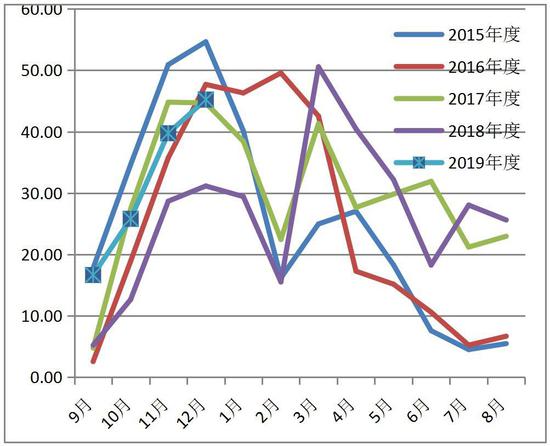

图5:新疆棉出疆量统计

数据来源:银河期货、中国棉花信息网

二、贸易协议签署,加大美棉采购

从8月份以来,由于内外棉价差大幅缩小,我国棉花进口量同比大幅减少。2019年11月我国进口棉花10.51万吨,环比增加43.99%;同比减少20.39%。2019年1-11月,我国累计进口棉花169.56万吨,同比增长25.23%。2019/20年度,我国累计进口棉花26.14万吨,同比减少30.38%。最近一段时间内外棉差价仍然是维持在低位,然而在12月份企业会尽量在年底前将配额用完,所以12月份棉花的进口量一般都比较高。

澳大利亚大火,持续的酷热干燥天气导致干旱,2019/20年度澳棉产量大减至15万吨左右。每年我国要进口大量的澳棉,今年随着澳棉的减产,进口高等级棉花的价差将逐渐拉大。

在刚刚签署的贸易协议中中国承诺将加大农产品的进口,根据数量推算,我们预计2020年中国进口美棉量将在75万吨,在2021年进口量将在90万吨。中国加大进口美棉假如以增发配额的方式由市场去自由采购,由于在协议中双方承认将基于市场价格和商业考虑开展采购活动,因此以市价买卖对中国买家来说可能只是改变进口来源国而已,只要价格合适,进口哪个国家的棉花对下游消费市场影响不大。假如是以国家收储形式进口则对国内市场的供应量以及对其他市场的需求的影响短期内就更小,影响的是储备棉的结构。

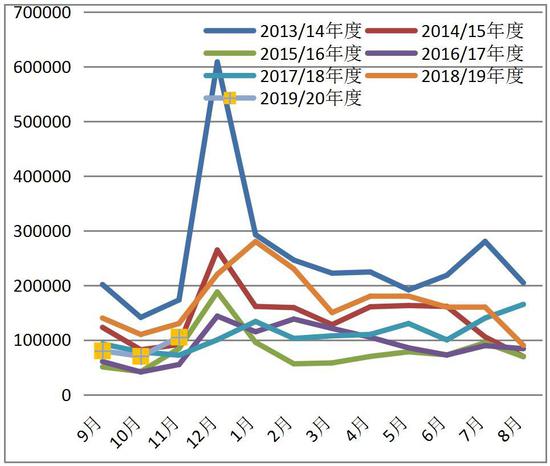

图6:中国棉花月度进口走势

数据来源:银河期货、中国棉花信息网

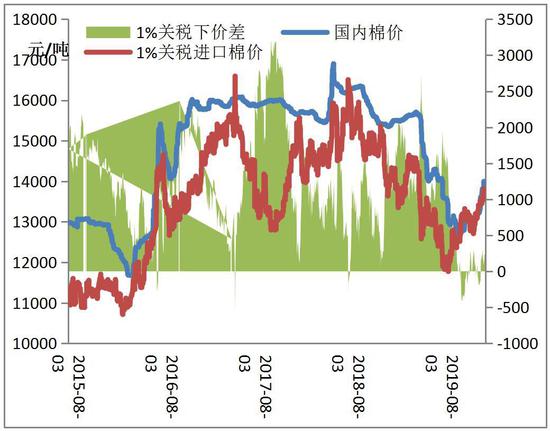

图7:1%征税下内外市场棉花价差

数据来源:银河期货、中国棉花信息网

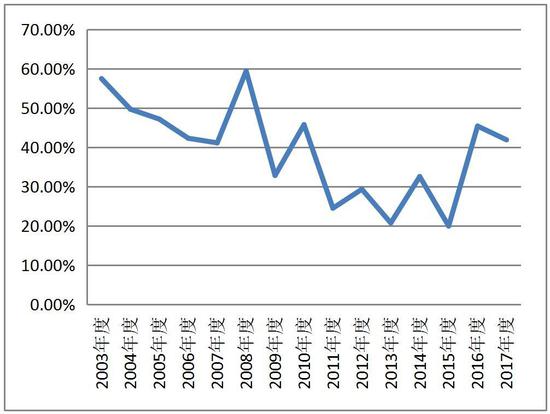

图8:中国进口美棉量占总进口量比

数据来源:银河期货、wind资讯

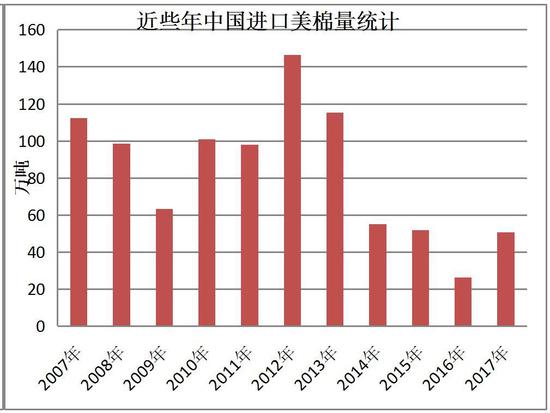

图9:近些年中国进口美棉量统计

数据来源:银河期货、wind资讯

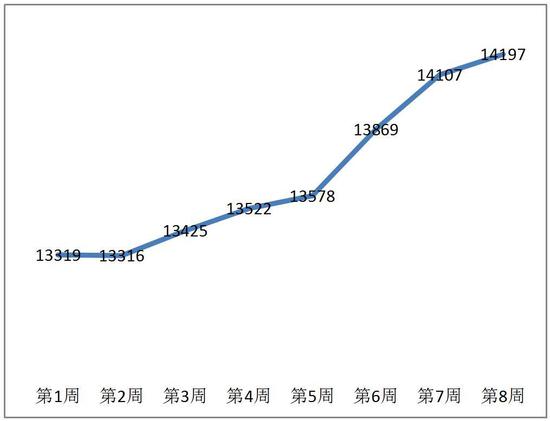

三、轮入限价不断上调,储备棉轮入量少

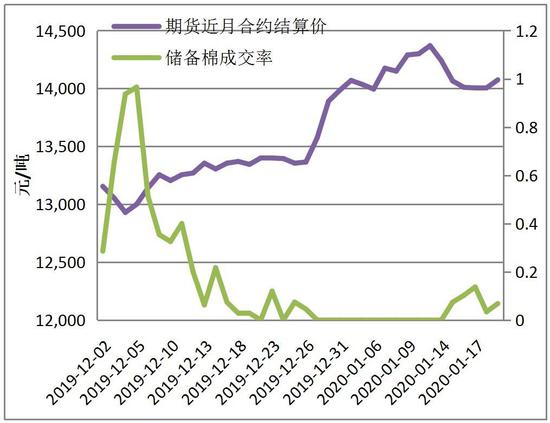

自12月2日储备棉轮入以来,开始企业交储还比较积极,但是随着郑棉价格上涨,市场看涨心态渐增,企业持货观望。即使轮入最高限价不断上调,但是企业交储变得不积极。从储备轮入实施以来轮入最高限价也从13319元/吨走提高到了14197元/吨。截止1月20日,国储通过全国棉花交易市场竞买新疆棉25.2万吨,实际成交量为3.99万吨,成交率15.8%。

然而疫情爆发以来,棉花价格大跌,储备棉预交轮入量从之前的每天7000吨逐步增加,而且储备棉成交率也大增,国家希望通过增加储备棉轮入来缓解国内棉花的销售压力,给国内的棉花市场一定的支撑。

图10:储备棉轮入成交率及郑棉走势关系

数据来源:银河期货、中国棉花信息网

图11:新疆棉轮入竞价最高限价

数据来源:银河期货、中国棉花信息网

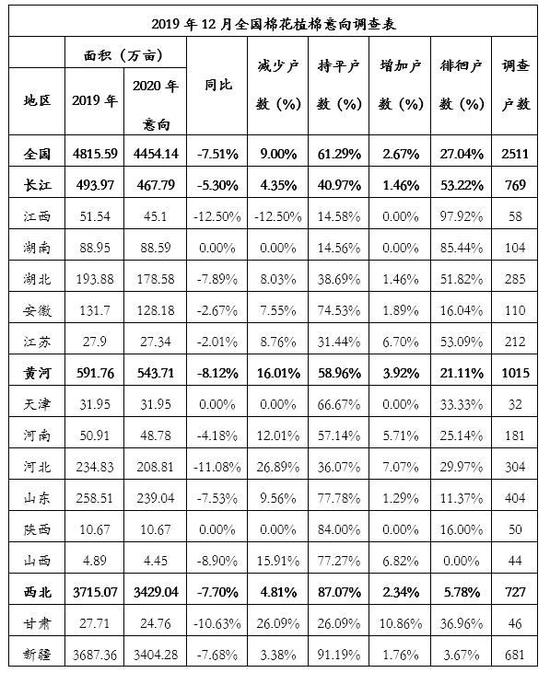

四、新年度种植意愿下降,新疆降幅明显

2019年12月,中国棉花协会棉农分会对内地12个省市和新疆自治区共2511个定点农户进行了首次2020年植棉意向调查。调查结果显示:全国植棉意向面积为4454.14万亩,同比减少7.5%。其中:新疆棉农植棉意向减少7.68%,黄河流域和长江流域意向分别减少8.12%和5.30%。由于2019年度棉花产量下降,籽棉收购价格低,棉农植棉积极性不高。

2019年度新疆气象条件适宜棉花采收,棉花面积、产量均有所下降,收购价格较低,采摘期集中,多项棉花质量指标下降。春节临近,大部棉农尚未拿到补贴款,植棉意向还要看最终收益才能确定。据调查,2020年新疆植棉意向面积为3404.277万亩,较2019年减少了7.68%。其中地方减少了3.63%;兵团降幅较大,减少了10.90%。意向减少的主要原因有以下三点:1、2019年度新疆籽棉收购价格较去年下降1-2元/公斤;2、土地承包费继续增加,农户资金压力大;3、政策不明,农户感到迷茫。

长江流域因为种植棉花的棉农年纪偏大,田块分散,收益不理想等因素,植棉面积逐年减少。棉农反映2019年棉花单产不高,价格较低,总体收益不理想。目前,内地棉花补贴政策仍不明确,是否继续种植棉花还要看后期棉价走向和棉花补贴政策。本次调查显示,五成以上的调查户还在观望。该流域2020年植棉意向面积为467.79万亩,同比减少5.30%。

黄河流域棉花交售刚过八成,大多棉农对2020年植棉信心不足,有两成的调查户还在观望中,无法确定植棉意向。黄河流域2020年植棉意向面积为543.71万亩,同比减少8.12%。

表2:12月全国棉花植棉意向调查表

第二部分 棉花需求情况

需求方面,国内在春节期间爆发疫情,企业纷纷推迟复工时间,短期内减少了棉花和棉纱的市场需求,疫情的爆发对国内的消费也造成了短期的影响。此外假如疫情控制不力或者国际世卫组织对中国贸易货物进行限制,将对我国的消费造成更大的影响。

一、疫情影响开工,短期消费受影响

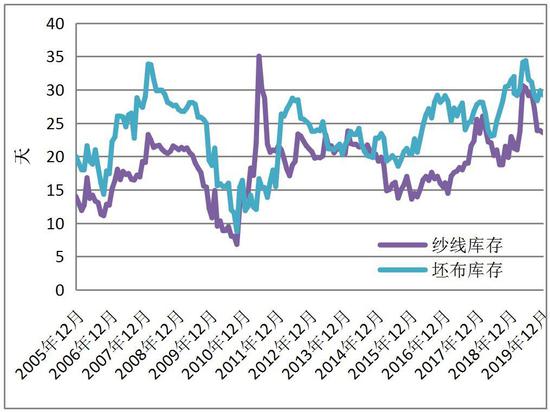

12月份棉花的工业库存环比略增,纱线库存和坯布库存减少。虽然纱布库存和前几个月相比下降了很多,但是和往年同期相比仍然是比较高的位置。截至12月底,被抽样调查企业棉花工业库存量为73.25万吨,环比增加了0.93万吨;纱库存为23.56天销售量,环比减少0.31天;坯布的库存为29.2天销售量,环比减少0.65天。从库存数据来看,经过一段时间的消化,目前纱布的去库存效果初见成效。

本次武汉肺炎导致下游纺织企业开工推后,作为纺织大省,山东、江苏、浙江、河南都推迟了开工时间,消息显示这些省份复工时间不早于2月9日,湖北要求不得早于2月13日前复工。相比于往年,今年由于疫情影响,放假时间都延长了10天,这还不算有一部分人员可能由于各种原因被隔离一段时间,因此从开工时间上来看,由于疫情纺织下游开工时间大幅推后,短期内对棉花和棉纱的消费有较大的影响。

图12:棉花工业库存走势(万吨)

数据来源:银河期货、中国棉花信息网

图13:下游纱布库存周期走势(天)

数据来源:银河期货、中国棉花信息网

二、协议签署,出口预期好转

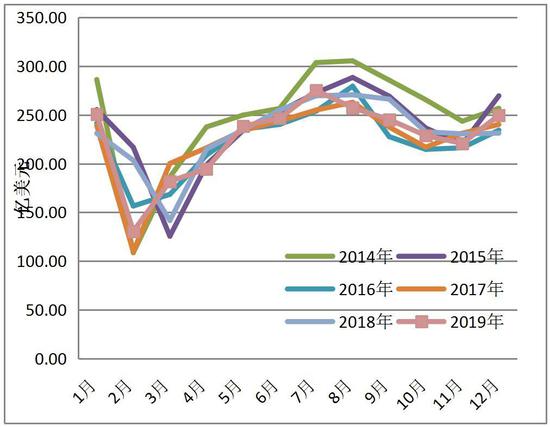

12月份我国纺织品服装出口数据很亮眼。据海关统计,2019年12月,我国纺织品服装出口额为249.54亿美元,同比增长7.95%,其中纺织品出口额为110.061亿美元,服装出口额为139.478亿美元。2019年全年我国纺织品服装累计出口额为2718.362亿美元,同比下降1.89%,其中纺织品累计出口额为1202.692亿美元,同比增长0.91%;服装累计出口额为1515.67亿美元,同比下降4.01%。在贸易大战的一年,2019年全年我国纺织品服装的出口额同比略降不到2%,这是一个非常不错的成绩,我国虽然出口美国市场的量减少了,但是我们开发了新的市场,可以看出来我国的纺织品服装企业适应性和抗压能力在增强。

在经历了2019年艰难的一年之后,2020年签署了第一阶段协议之后,美国贸易代表办公室(USTR)于2020年1月15日发布公告,决定自2020年2月14日美国东部时间上午12:01,即北京时间2月15日01:01起,美国3000亿4A清单加征征税从15%降至7.5%正式生效。中国出口美国市场比例最大的就是服装,而这一部分商品主要包含在后两次的3000亿美元中,这一部分的征税由15%下降到7.5%,这对国内的服装出口是利好。

但是刚刚签署贸易协议,国内的武汉疫情就爆发了,春节期间疫情严重。疫情期间国内大部分人都减少了外出,这对于线下零售影响较大。在没有疫情影响的情况下,12月份我国限额以上的服装鞋帽、针纺织品类的零售额就不佳,为1490亿元,同比仅增1.9%。根据国家统计局的数据,1-12月份,我国限额以上的服装鞋帽、针纺织品类的零售总额13517亿元,同比增2.9%。12月份的同比增速对于2019年全年的数据是往下拖的,而1月份和2月份由于疫情的影响,我们预计这两个月的数据仍然偏悲观。但是根据经验,在疫情结束之后,国内的消费可能会得到爆发性的上升,能弥补部分1、2月份的消费下降。长期来看,疫情虽然对国内有影响,但是预计影响不会特别大。

目前我们对于纺织品服装出口比较担心,由于我国是纺织品服装出口大国,出口总量占到总消费量的一半左右,假如国际上由于疫情对我国的出口商品实行限制,那对国内的棉花消费影响将非常大。在1月30日晚,世界卫生组织总干事谭德塞在日内瓦举行新闻发布会,说明新型冠状病毒感染的肺炎疫情已构成国际关注的突发公共卫生事件。谭德塞强调,世卫组织不赞成甚至反对对中国采取旅行或贸易禁令。虽然目前来看,情况并不是特别悲观,但是后期如何定性仍然是存在非常大的不确定性的。一旦将中国定为疫区,对国内下游的消费影响可能要比贸易战影响还要大。即使没有将中国定为疫区,国际上的舆论对国内的出口产品也会有影响。因此需要继续关注国内的疫情发展以及国际社会对武汉疫情的态度,对出口货物的政策将对棉花和棉纱的下游消费产生非常大的影响。

图14:中国纺织品服装出口额走势

数据来源:银河期货、中国海关总署、国家统计局

图15:我国服装鞋帽、针、纺织品类零售额(当月值)

数据来源:银河期货、中国海关总署、国家统计局

三、棉纱进口基本维持,涤粘涨幅不及棉花

据海关统计,2019年11月,我国进口棉纱16.01万吨,环比增长10.02%,同比下降1.06%。2019年1-11月,我国累计进口棉纱178.24万吨,同比下降6.59%。2019/20年度,我国累计进口棉纱45.27万吨,同比下降5.32%。由于内外棉价差相对较小,进口棉纱价格优势不大,因此预计12月份进口棉纱量仍将维持同比小幅下降的趋势。

1月份以来,涤纶短纤价格和粘胶短纤价格出现小幅反弹,但是反弹力度较小。反弹幅度都不超过100元/吨,虽然棉花价格经历一波大涨,但是替代性纤维的价格迟迟涨不上来也从侧面反映出国内外下游需求一般,市场看不到明显的好转。

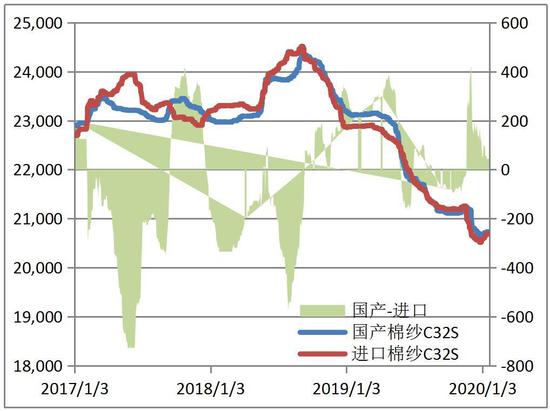

图16:国产棉纱C32S与进口棉纱C32S差价走势

数据来源:银河期货、中国棉花信息网

图17:中国棉纱线进口统计

数据来源:银河期货、中国棉花信息网

图18:棉纺织原料价格走势

数据来源:银河期货、中国棉花信息网

图19:棉花与粘胶短纤价格走势

数据来源:银河期货、中国棉花信息网

第三部分 国际市场情况

一、全球棉花供需持稳,期末库存小幅下降

USDA1月份的报告调整幅度不大,环比小幅下调的全球棉花产量;全球棉花消费变化不大;全球棉花期末库存小幅减少15.9万吨至1732.9万吨。全球库存消费比目前是66.2%,与去年相比相差不大。

表3 美国农业部(USDA)2020年1月份全球棉花产销预测(万吨)

数据来源:银河期货、USDA

二、贸易协议签署,利好美棉销售

1月份USDA下调了美棉产量,但是调整幅度远低于市场预期。目前美棉签约情况不错,预计后期USDA将上调其棉花的出口预期。新年度美国农民的植棉意向也下降了,根据美国《棉农杂志》11-12月的调查,2020年美国意向植棉面积为1208.2万英亩,比2019年1372万英亩的实播面积减少12%。2月份USDA将给出他们的预期量,可关注,目前来看,市场对于新年度美棉的植棉意向普遍预期下降。

美棉签约情况:1月23日一周,美国净签约2019/20年度陆地棉7.87万吨,创本年度的新高,其中大量签约来自中国。截止本周累计完成本年度预测的77%(5年均值为73%);累计完成装运度29%(5年均值为27%)。到目前为止美棉的签约进度较好,特别是最近一周签约情况非常不错,而且来自中国的签约量大增。预计未来随着贸易协议的签署预计美棉的签约销售将出现较大幅度提高。

贸易协议签署,其中涉及到农产品方面的具体内容描述是“在2017年基数之上,中国2020年自美采购和进口规模不少于125亿美元,2021日历年自美采购和进口规模不少于195亿美元”。2017年我国进口美国农产品总额高达240亿美元,其中棉花金额为10亿美元左右(按照统计量是50万吨)。按照2017年我国进口美国农产品总额240亿美元,贸易协议2020年要增加125亿美元的比例来算,相当于要在2017年的基础上增加50%左右的量。假设进口美国棉花的增加量也按照50%的比例且进口价格和2017年相近来计算,则2020年我国需要进口75万吨的美棉。2021年中国进口要增加195亿美元的量,相当于2017年进口额的180%,棉花要进口90万吨。这对接下来两年美棉市场是非常大的利好。

中国武汉爆发疫情以来,美棉也出现了恐慌下跌,虽然预计对消费也有一些影响,但是目前美棉的表现有点太过悲观。

表4 新年度美国棉花签约出口情况

数据来源:银河期货、USDA

三、上市高峰期渐过,印度棉花价格走高

根据USDA在1月份的报告,印度棉产量642.3万吨,比上一年度增加了14.3%。新花大量上市,印度前期棉花价格大幅下跌。但是随着1月份开始印度新花上市量开始逐步减少,根据往年的行情来看,之后印度棉花价格可能会面临着季节性的上涨。

本年度印度为保护广大农民的利益,CCI准备收购大量的新上市棉花。印度棉花公司(CCI)表示,由于当地棉花价格因生产过剩而面临压力,印度国营棉花采购商将从农民手中采购500多万包(170公斤/包),折合85万吨棉花,创五年来最高水平。目前CCI已经从农民那里采购了380万包(64.6万吨)棉花,不过,由于国际棉价连续上涨,印度私营企业也在在逐步提高收购量,抑制CCI的收购。

1月份印度棉花价格先涨后跌,S-6价格从1月初的39400卢比/坎地上涨至40700卢比/坎地,之后价格略有下调至40300卢比/坎地。近期虽然印度棉花价格跟随着国际棉花价格略有下调,但是季节性影响以及CCI的收购减少了市场棉花的供应,因此预计未来印度棉花价格仍将震荡偏强。

表5 印度棉花供需平衡表(2020.1)单位:万吨

数据来源:银河期货、USDA

图20:印度棉花现货S-6价格走势

数据来源:银河期货、wind

图21:印度棉花现货S-6价格季节性走势

数据来源:银河期货、wind

第四部分 仓单情况

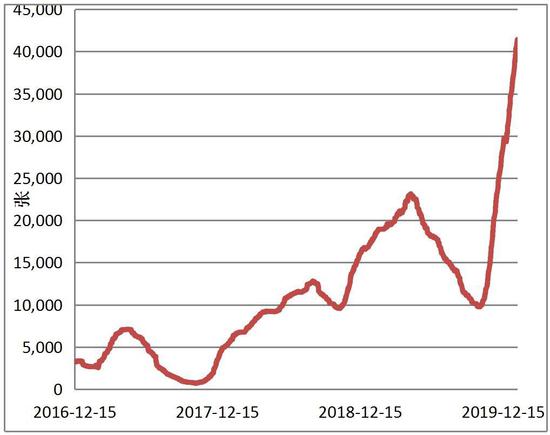

截止1月21日郑棉已经生成的仓单有35069张,有效预报量为6786张,按照每张仓单40吨计算,总仓单量合计折合棉花167.4万吨。国内棉花基差交易逐渐成熟,仓单质押融资的业务也非常成熟,轧花厂和贸易商手中现货后假如销售不畅,他们首选是将棉花做成仓单去质押来缓解资金压力,因此今年的棉花仓单一直在创历史新高。期货仓单中有很大一部分是在期货上做了套保,但是也有一部分仓单仅仅是做了质押。大量的仓单一方面对市场有压制的作用,但是一旦做了套保之后价格上涨就比较被动了。我们预计新年度制作仓单累计量可能会达到200万吨的高点,这个量相当于国内棉花产量的1/3做成了期货仓单。

图22:2017年以来仓单+有限预报仓量走势

数据来源:银河期货、wind

图23:仓单数据(仓单+有效预报)季节性变化情况

数据来源:银河期货、wind

第五部分 总结及操作建议

国际市场方面,中国武汉疫情、英国脱欧、各地爆发动乱,新年度的国际形势依然动荡,国际经济增速放缓,国际的消费预计相对悲观。美棉市场方面,虽然产量大增但目前美棉的签约销售情况非常不错,而且贸易协议签署后,中国将加大美棉的采购,因此从基本面上看美棉走势可能会相对强势。受中国疫情影响美棉大跌,这其中虽然有消费预期悲观的影响,但是更多的是市场的恐慌情绪主导的,我们认为后期美棉行情会逐步反弹修复。印度市场,近期虽然印度棉花价格跟随着国际棉花价格有下调,但是季节性影响以及CCI的收购减少了市场棉花的供应,预计未来印度棉花价格仍将震荡偏强。

国内市场方面,供应端虽然疫情影响交通运输,但是我们预计棉花市场供应仍然充足,棉花供应问题不大。消费端,市场开工推迟将影响短期下游消费,国内终端消费也会受到小幅的影响。但是这些影响都是短期的,我们更应该关注的是世界卫生组织以及世界各国由于这次疫情对中国货物出口的政策,这将造成对国内下游消费的造成非常大的影响,因此我们需要关注未来一段时间国内疫情的控制以及发展情况。从成本的支撑作用看,由于籽棉收购价格波动较大,轧花厂的加工成本范围也比较宽,取平均价格12000元/吨为基准,算上持仓成本等,预计5月合约价格在12500上下有比较大的支撑作用。此外也需关注储备棉的政策,近期国储增加轮入量对市场有稳定作用,后期也需关注政策的变化方向。

棉纱市场和棉花市场类似,短期的开工推迟以及国内消费的弱势预期对市场的影响预计会有,特别是一些小型纺织企业可能会因此而倒闭,然而我们更应该关注世界各国和世卫组织对武汉疫情的态度。整体而言,郑棉纱走势预计仍将跟随郑棉波动。

银河期货 刘倩楠

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)