客服热线:

客服热线:

文:吴泱 虞堪 来源:国泰君安金融衍生品研究所

原标题:【金衍君视点】战“疫”极端行情下:股指基差快速扩大,但随后即收窄恢复

摘要

市场情绪可能是除交易制度(例如涨跌停板等)以外影响国内股指期货基差的最重要的因素之一。本文统计了股指期货主力合约在历史极端行情下的基差的变化,从数据可以看到,极端的单日行情就能够使得基差出现剧烈的变化。战“疫”极端行情下,股指期货的基差也出现了快速大幅下行,但目前已经收窄恢复。

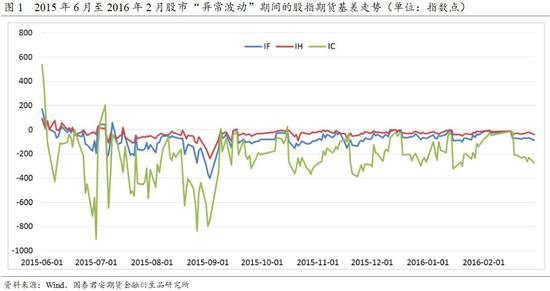

市场情绪可能是除交易制度(例如涨跌停板等)以外影响国内股指期货基差的最重要的因素之一,当行情走弱时,基差走低,2015年6月至2016年2月股市“异常波动”期间这样的悲观市场情绪下,IH、IF、IC主力合约最低基差分别达到至-235.83点,-400.03点,-902.51点,此后基差虽有小幅反弹,但仍保持在较低水平,期间平均基差分别为-26.81点、-66.70点、-208.12点。

“疫”期间,股指期货的基差也出现了大幅下行,但目前已经快速收窄恢复。节后首日,IH主力合约IH2002基差从-2.89点快速下行至-78.49点,IF主力合约IF2002的基差从-9.70点下行至-98.16点,IC主力合约IC2002基差从-31.34点下行至-105.50点。但与2015年不同的是,由于此后行情出现超预期的大幅反弹,中证500指数甚至填补上了节后的向下跳空缺口,基差迅速收敛,截止2月11日收盘,IH、IF、IC的基差分别上升至-10.06、-16.86、-44.88点,已经基本恢复至节前水平,短短7个交易日,基差的日度振幅分别达到了68.43、81.30、60.64点,可见基差对短期行情的变化十分敏感,市场情绪或者说行情本身在短期对基差有着至关重要的影响。

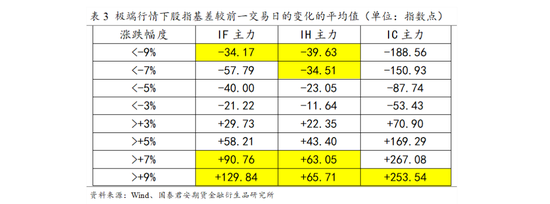

另外,我们还统计了股指期货主力合约在历史极端行情下的基差的进一步走势变化,具体如下表所示。总体上,极端行情的单日的涨跌会使基差出现剧烈的波动,通常大幅下跌的次日股指基差会进一步扩大。但是,我们看到,这次战“疫”极端行情的次日,股指的基差是迅速收窄而不是扩大的。我们认为,这次股指短线基差的变化,主要原因是前文所述的市场定价方式与市场参与者行为对股指期货与股指现货影响的不同,而这种差异也体现在了股指基差上。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)