客服热线:

客服热线:

内容提要:

1、中国武汉爆发新型冠状病毒疫情,疫情形势依然严峻,国内企业节后开工时间推迟,世界卫生组织将疫情判定为国际关注的突发公共卫生事件。

2、中国1月制造业PMI初值50,低于前值50.2,位于临界点;服务业PMI初值54.1,高于预期53和前值53.5;综合PMI初值53.0,低于前值52.6。

3、今年12月份我国铜矿砂及精矿进口量为192.8万吨,环比下降10.61%,同比增加31.79%。

4、2020年1月8日,2020年第二批限制类铜废碎料进口批文公布,涉及铜废碎料26566吨,而第一批的批文量为270885吨,目前两批累计批文量位297451吨。

5、截至2019年12月,电源基本建设投资完成额累计值为3139亿元,累计同比增加12.6%,同时增速较1-11月份增加3.4个百分点。

策略方案:

1、肺炎疫情得到有效控制,市场悲观情绪减退,空单减仓离场。

2、终端产业持续好转,铜价上行动能增强,空单减仓离场。

宏观面,双方达成第一阶段贸易协议;中国武汉爆发新型冠状病毒疫情;美国经济数据表现强劲,不过英国央行议息会议上支持降息票委只有两名,美元涨势放缓。基本面,上游铜矿进口量大幅增加,今年一季度废铜进口批文量较为充足,国内精炼铜及铜材产量进一步爬升,终端电网投资下降,不过电源投资上升,房地产投资保持较高增速,空调产销量好转不过库存出现累积,汽车产销量边际好转,电子行业快速发展,不过肺炎疫情爆发,对终端需求造成不利影响。

一、宏观面分析

1月,美国总统特朗普与与后中国副总理刘鹤15日中午在华盛顿白宫的东厅签署了第一阶段贸易协议,这意味着世界两大经济体之间历时18个月的贸易战暂时停火,不过目前仍令市场担心的是,双方对协议内容的具体落实以及第二阶段协议谈判或面临一些障碍。中国在年初出现新型肺炎病毒疫情,1月24日,武汉市决定封城,很快武汉周围多个城市也下令封城,疫情形势严峻,国内下游消费受到抑制且节后企业开工时间推迟,另外世界卫生组织表示,中国武汉爆发的疫情对全球构成了“高风险”,并将此判定为国际关注的突发公共卫生事件。1月3日,伊朗高级将领苏莱曼尼在伊莱克巴格达国际机场外遭美军空袭身亡,伊朗在8日向美军驻伊拉克军事基地发动了导弹袭击,但没有人遇难,随后特朗普在白宫发表讲话的结束时高呼“拥抱和平”,不过对伊朗实施惩罚性经济制裁,市场避险情绪升温。英国脱欧方面,英国定于当地时间2月1日零时正式“脱欧”,欧洲议会将于29日表决英国“脱欧”协议,由于这项协议是由欧盟执委会与英国达成,并经英国下议院通过,因此将会如期过关,但英国此次脱欧只是形式上离开,因为英欧关系随即进入过渡期,并于12月31日结束过渡期,市场认为英国要在过渡期内完成协议谈判存在很大困难。

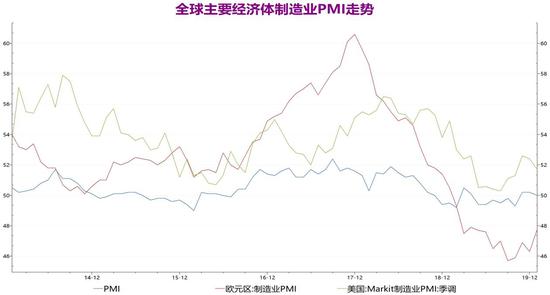

同时,作为关键的领先指标,全球主要经济体最新的制造业和服务业PMI数据出炉。其中对铜价影响至关重要的,中国1月制造业PMI初值50,低于前值50.2,位于临界点;中国1月服务业PMI初值54.1,高于预期53和前值53.5,表明非制造业总体保持扩张;中国1月综合PMI初值53.0,低于前值52.6,显示中国企业生产经营活动总体扩张有所放缓,目前经济下行压力仍较明显,且新冠状病毒疫情蔓延,对短期经济造成负面冲击,预计长期影响较为有限。欧元区1月制造业PMI初值47.8,高于预期46.8和前值46.3,显示欧洲制造业较去年底有所改善,创下九个月新高,不过仍然位于荣枯线下方;欧元区1月服务业PMI初值52.2,低于预期和前值52.8;欧元区1月综合PMI初值50.9,低于预期51.2,持平前值50.9,欧洲工业放缓以及对服务业造成影响仍继续拖累整体数据表现,不过制造业数据较12月出现好转,增加了对今年经济前景的乐观情绪。美国1月Markit制造业PMI初值51.7,低于预期和前值52.4,创三个月低位;美国1月Markit服务业PMI初值53.2,高于预期52.9和前值52.8,触及去年3月以来高位;美国1月Markit综合PMI初值53.1,高于预期和前值52.7,美国制造业数据虽有小幅回落不过仍处于扩张区间,以及服务业强劲的表现,美国经济前景依然积极。

政策方面,1月30日美联储公布利率决议,维持联邦基金利率在1.50-1.75%不变,符合市场预期;美联储主席鲍威尔表示,美国经济前景依然乐观,相信美联储的货币政策将很好地支撑美国经济,有迹象显示全球经济增长已经趋稳,不过鲍威尔称决心避免通货膨胀持续低于2%,政策声明中通胀措辞的变化反映出美联储释放出明确的信号,2%的目标并不是上限,未来几个月有望达到这一目标。1月23日,欧洲央行公布利率决议,维持现有政策不变,欧洲央行负利率短期难以改变,因英国脱欧、法国罢工以及德国制造业衰退等一系列事件打压,欧元区经济逐渐放缓,同时欧洲央行还将对其政策进行2003年以来首次战略评估,这可能会削弱通货膨胀预期,从而降低其措施的有效性。1月6日,央行下调金融机构存款准备金率0.5个百分点,释放长期资金大约8000多亿元;15日,中国央行开展3000亿元中期借贷便利(MLF)操作和1000亿元14天期逆回购操作;20日,中国央行开展了2500亿元14天逆回购操作;受疫情影响,考虑到2月3日开始后到期资金规模较大,人民银行将运用公开市场操作等货币政策工具及时投放充足的流动性,维持银行体系流动性合理充裕。

数据来源:瑞达期货,WIND资讯

二、铜市基本面分析

1、全球铜市供应短缺缩窄

世界金属统计局(WBMS)公布的数据显示,2019年1-10月全球铜市供应短缺18.7万吨,2018年全年为短缺27.5万吨。10月期间,可报告库存增加,较2018年底高出近7.9万吨。今年前10个月,COMEX铜库存减少6.75万吨。1-10月,全球矿山铜产量为1700万吨,较上年同期高出1.4%。全球精炼铜产量为1942万吨,同比减少0.8%,其中印度产量大幅减少11.4万吨,智利产量下降19.7万吨。1-10月期间,全球铜消费量为1961万吨,上年同期为1981万吨。在此期间,中国表观需求为1026.4万吨,较上年同期高出0.45%。欧盟28国产量减少5.1%,需求为260万吨,较上年同期减少7.3%。2019年10月,全球精炼铜产量为206.05万吨,消费量为207.03万吨。

国际铜业研究组织(ICSG)在最新公布的月度报告中称,2019年10月全球精拣铜市场供应短缺3.3万吨,9月短缺8.9万吨。ICSG月报显示,今年前10个月,全球精炼铜市场短缺43.90万吨,之前一年同期为短缺34.5万吨。全球10月精炼铜产量为207万吨,消费量为211万吨。

数据来源:瑞达期货,WBMS

2、供需体现-全球铜库存下行放缓

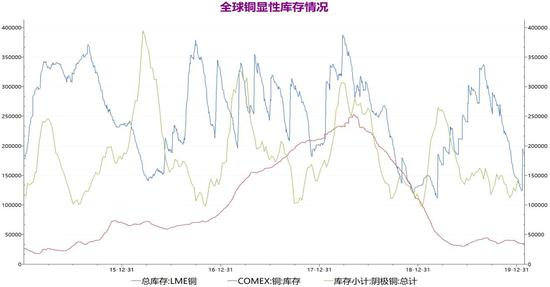

一般而言,库存是体现精炼铜市场供需关系的最重要指标,但因为精炼铜金融属性的存在,使得铜市库存的变化已不能简单的认为是供需关系的直接体现,2015年来铜价和库存之间的相关性明显降低。截至1月17日,全球铜显性库存报291537.6吨,较上月同期减少14246.5吨,其中上期所铜库存134812吨,较上月末增加11165吨,近期沪铜库存出现小幅回升,整体上自去年8月以来呈现震荡下行态势。截至1月28日,COMEX铜库存33627短吨,较上月同期减少4727短吨,自去年4月以来持续位于低位运行;LME铜库存185300吨,较上月同期大幅增加37950吨,从季节性规律来看预计将进入增库周期。整体来看,由于上期所铜库存运行至低位,库存进一步去化空间比较有限,加之伦铜已有增库趋势,预计后市全球铜显性库存将自低位回升。

资料来源:瑞达期货,Wind资讯

3、铜市整体供给情况

①、12月铜矿进口同比增加,铜矿TC仍处低位

作为精铜的上游原料-中国铜精矿进口依赖度较高,铜精矿的供应主要关注其进口情况。海关总署数据显示,今年12月份我国铜矿砂及精矿进口量为192.8万吨,环比下降10.61%,同比增加31.79%,铜精矿同比出现大幅增加,主要由于国内铜矿需求上升以及去年同期的低基数效应。同时,1-12月我国铜矿累计进口为2200.0万吨,同比增加11.58%,增速对比1-11月的大幅增加1.62个百分点。此外,铜矿TC(粗加工费)略微回升,至1月17日当周TC费用为59.0美元/干吨,较12月27日当周小幅增加1.0美元/干吨,自去年9月的低点出现回升后维持该水平运行,不过仍处于2012年以来的低位。受国内铜冶炼产能持续增加,2019年国内铜矿进口量同比进一步增长,不过2019年因铜矿老化品味下降、工人罢工抗议、极端天气等因素,铜矿产量出现减产,导致铜矿加工费TC持续下降,加重了铜冶炼的生产成本,铜矿供应偏紧影响仍将进一步显现。

数据来源:瑞达期货,Wind资讯

②、废铜进口同比下降,精炼铜月产量创新高

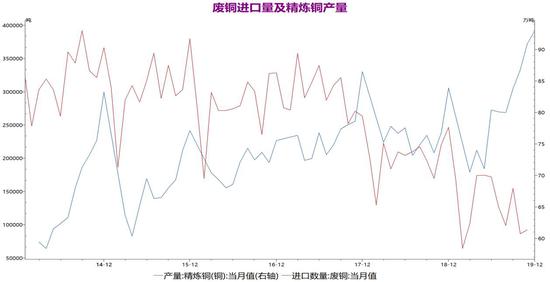

废铜是上游原材料之一,中国在2019年7月1日将“六类”废铜由非限制类进口固废转为限制类进口固废,并且计划将在2020年全面停止进口固废。中国海关数据显示,中国11月废铜进口量为92557.4吨,环比小幅回升6.89%,同比下降58.08%。1-11月废铜累计进口量为141.5万吨,较去年同期的216.6万吨大幅下降了34.67%,降幅较1-10月扩大2.66个百分点。2020年1月8日,2020年第二批限制类铜废碎料进口批文公布,涉及铜废碎料26566吨,而第一批的批文量为270885吨,目前两批累计批文量位297451吨,按照80%品味测算,共涉及金属量229961吨,对比2019年一季度共进口废铜约28万金属吨,因此今年一季度批文发放量较为充足。

中国国家统计局数据显示,中国12月精炼铜产量为93万吨,环比增加2.31%,同比大幅增加10.85%,月产量达到历史新高,2019年1-12月全国精炼铜产量为978.4万吨,同比增长8.36%,1-12月精炼铜产量月度均值为81.5万吨。据SMM调研,12月精炼铜产量增加,与11月相较,增量方面主要来自新扩建炼厂的产量爬升,如赤峰云铜二期、黑龙江紫金;而部分炼厂受到资金问题困扰产量下滑则一定程度抵消了来自新扩建炼厂爬产的增量。SMM预计2020年1月国内电解铜产量将会回落,产量回落系部分炼厂受到资金问题及严格环保监控影响产量有不同程度下降。

数据来源:瑞达期货,Wind资讯

③、12月铜材进口同比大幅增加

在进口需求方面,海关总署公布数据显示,中国12月未锻轧铜及铜材进口量为52.7万吨,较上月的48万吨增加9.79%,同比大幅增加22.56%。中国2019年1-12月未锻轧铜及铜材进口量为497.9万吨,较上年同期的530万吨减少6.06%,降幅较1-11月的缩小1.56个百分点。去年下半年我国下游消费出现回暖,在11-12月未锻造铜及铜材进口量持续上升,而去年全年我国未锻轧铜及铜材进口整体下降,在未锻轧铜及铜材中,精铜占比70%,显示精铜进口量下降占据大部分,一方面是由于我国铜冶炼产能不断扩大,精铜及铜材产量的增加,降低了对进口的需求,另一方面是由于经济增长放缓,以及贸易环境恶化,导致铜消费需求有所下降。今年双方贸易磋商取得进展,加上中国或将出台更多经济刺激政策,预计今年需求的表现将好于去年,精铜及铜材进口量将较去年得到回升。

资料来源:瑞达期货,国家统计局

4、铜市整体消费情况

①、国内铜材产量大幅增加

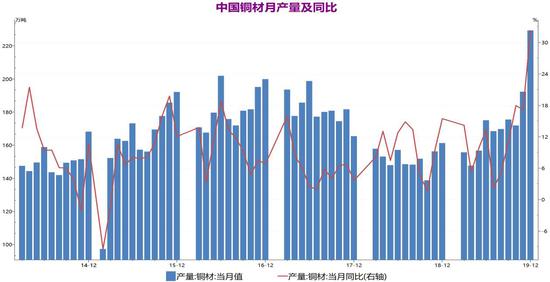

据国家统计局数据显示,中国12月铜材月度产量为229.3万吨,环比增加19.18%,同比大幅增加68.0万吨或42.16%。1-12月铜材产量累计为2017.2万吨,同比增加17.59%,增速较1-11月扩大3.9个百分点。去年四季度铜材产量出现大幅上升,主要由于年底下游需求出现明显回暖,以及多数企业为完成年度目标加快生产节奏。今年1月份由于处于春节期间,加之新型肺炎疫情影响,国内下游加工企业开工延后,预计产量将出现大幅减少。

资料来源:瑞达期货、Wind资讯

②、铜市终端行业表现有所改善

电网建设是我国铜的主要消费领域,占比在50%以上。电网方面,根据数据统计,截止2019年12月,电网基本建设投资完成额累计值为4856亿元,累计同比下降9.60%,降幅较1-11月的8.80%小幅扩大。2019年1-12月我国全社会用电量72255亿千瓦时,累计同比增加5.56%,较往年来看增速出现放缓。由于国内用电量增速放缓加之国家降价减费政策,电网企业政策性亏损严重,原有的投资驱动模式已经举步维艰。在1月份国家电网工作会议上,国家电网将2020年电网投资计划定在4080亿元,因此预计2020年我国电网投资仍将继续下滑。

电源方面,根据数据统计,截至2019年12月,电源基本建设投资完成额累计值为3139亿元,累计同比增加12.6%,同时增速较1-11月份增加3.4个百分点,电源投资仍延续增长态势,从全国主要发电企业电源工程完成投资情况来看,自去年7月开始同比增长稳步上升,其中火电、核电工程投资持续负增长;水电工程同比增长,不过增速持续下降;而风电工程则呈现快速增长趋势,贡献了主要的增量。随着我国能源需求的不断增长,以及对清洁能源消纳持续推进,风电投资仍将保持较快增速。

资料来源:瑞达期货,Wind资讯

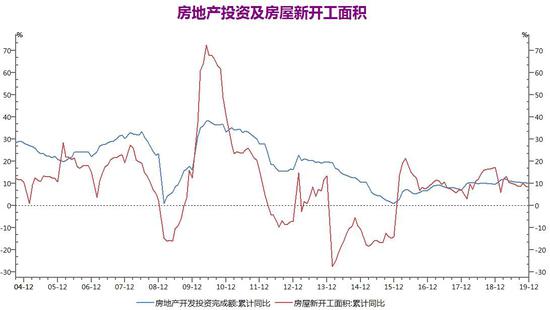

根据国家统计局公布数据显示,2019年1-12月份,全国房地产开发投资132194亿元,同比增长9.9%,增速比1-11月份下降0.3个百分点,同比上年加快0.4个百分点,去年房地产投资增速整体呈现回落走势,一定程度反应了政策调控的影响,不过较上年仍有增长,达到5年来新高。2019年1-12月份,全国房屋新开工面积累计227154万平方米,同比增加8.5%,增速较1-11月小幅下降0.1个百分点,去年整体较上年进一步增长,不过增速出现回落。去年12月召开的中央经济工作会议强调,坚持房子是用来住的、不是用来炒的定位,全面落实因城施策,稳地价、稳房价、稳预期的长效管理调控机制,促进房地产市场平稳健康发展。整体来看今年房地产调控政策仍将持续,不过在经济下行压力增大的背景下,预计房地产政策的过度收紧可能将回归中性。因此今年房地产投资也将较去年进一步增加,不过增速将有所放缓。

资料来源:瑞达期货,Wind资讯

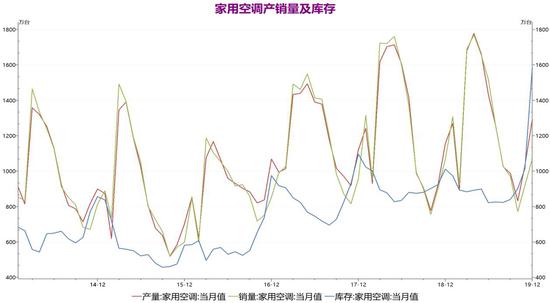

空调方面,产业在线数据显示,2019年12月家用空调产销量分别为1291.3万台和1070.4万台,同比分别增加11.5%和持平。累计来看,2019年1-12月家用空调产销量分别为15141万台和14876.9万台,产销量比上年同期分别增加1.04%和下降1.28%,产量增速较1-11月扩大0.88个百分点,销量降幅缩窄0.1个百分点,去年下半年空调消费得到好转,产量累计同比增速由负转正,销量累计同比降幅持续缩窄,其中产量当月同比明显增加,去年整体产量要大于销量。库存来看,2019年12月家用空调库存为1585.7万台,同比增加15.9%,在去年11、12月国内空调产量大幅回升,产量增加要远高于销量,使得库存创下历史新高,另外由于2020年市场需求存在复苏预期,也使得企业有提前备库的需求。不过受武汉新型肺炎影响,国内1季度下游销售将受到负面冲击,预计库存压力增大也将令产量出现明显放缓。

资料来源:瑞达期货,Wind资讯

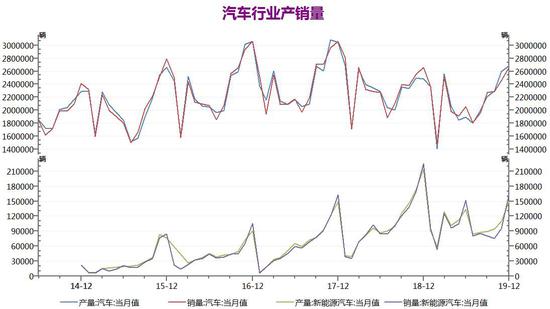

汽车产销方面,受国六标准实施以及消费需求疲软影响,国内汽车行业在下半年承受较大压力,不过这种影响正在逐渐消退。根据中国汽车工业协会发布数据显示,2019年12月中国汽车产量和销量分别完成268.3万辆和265.8万辆,环比分别增加3.46%和8.2%,同比分别增长8.09%和下降0.12%。累计方面,2019年1-12月中国汽车产量和销量分别完成2572.1万辆和2576.9万辆,产销量比上年同期分别下降7.5%和8.2%,产量降幅比1-11月收窄1.5个百分点,连续五个月收窄,销量降幅收窄0.9个百分点,连续六个月收窄,显示去年下半年车市持续回暖,一方面由于下游需求得到边际好转,另一方面因去年下半年低基数影响。整体来看,去年下半年我国汽车产销量同比降幅持续收窄,不过一定程度上也是由于前年低基数影响,而市场需求虽边际好转但幅度依然有限,显示国六标准的实施以及经济增长乏力,对需求的影响依然较大,因此预计今年国内汽车市场产销量呈现缓慢复苏趋势。

新能源汽车方面,2019年12月中国新能源汽车产量和销量分别完成14.93万辆和16.34万辆,较上月分别增加36%和71.37%,较去年同比下降30.28%和27.36%。累计方面,2019年1-12月中国新能源汽车产量和销量分别完成124.19万辆和120.60万辆,产销量比上年同期分别下降2.25%和4.00%,增速较1-11月由正转负分别减小6.01个百分点以及5.27个百分点。2019年我国新能源汽车市场产销量同比下降,也是自2009年大力推广新能源以来首次负增长。不过纯电动汽车累计产销同比分别增很脏10.8%和5.9%,增速高于行业水平。今年中国新能源汽车的补贴政策将保持稳定,加上行业进入洗牌期竞争加大,将有利于市场需求的回暖,预计今年产销整体将有小幅增长。

资料来源:瑞达期货、Wind资讯

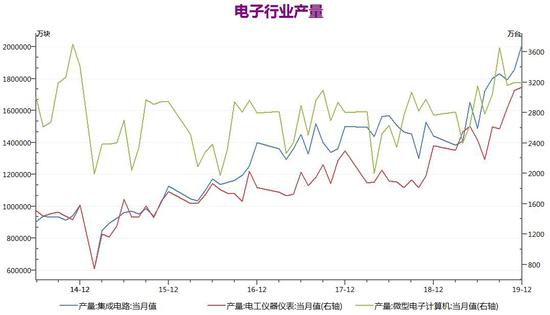

电子行业方面,根据国家统计局数据显示,2019年12月集成电路产量为201.6亿块,环比增加8.5%,同比大幅增加40.0%,2019年1-12月累计产量2018.2亿块,同比增加16.02%,增速较1-11月份增加1.25个百分点。2019年12月电工仪器仪表产量为3137.9万台,环比增加1.61%,同比增加32.61%,2019年1-12月累计产量28753.3万台,同比增加30.03%,增速较1-11月份增加1.52个百分点。2019年12月微型电子计算机产量为3189.1万台,环比减少0.37%,同比增加15.19%,2019年1-12月累计产量34163.2万台,同比增加11.28%。去年电子行业出现了明显的复苏,主要因我国大力推进5G的发展,2019年是5G商用元年,根据去年底全国工业和信息化工作会议的披露,自正式启动5G商用,全国开通5G基站12.6万个。今年随着5G在中国的迅猛发展,据不完全统计,仅从目前13个省市曝出的2020年5G基站建设计划,就达到了31.5万,接近2019年完成5G基站建设数量的3倍,另一方面也将开启新一轮智能手机换机周期,将推动整个电子产业进一步发展。

资料来源:瑞达期货、Wind资讯

三、2月份铜价展望

宏观面,双方签署第一阶段经贸协议,实现了征税由升转降的过程,缓解了两国长达18个月的贸易冲突。不过中国出现新冠状病毒疫情,短期将对经济发展造成负面冲击,中国制造业PMI或将回落至收缩区间。美国经济数据表现强劲,且美联储维持利率不变,对美元形成支撑,不过英国央行议息会议上支持降息票委只有两名,英镑跳涨令美元有所承压。

基本面,上游铜矿进口量同比大幅增加,国内铜矿需求不断上升,不过铜矿加工费TC仍处于低位,将加重铜冶炼的生产成本。去年我国废铜进口量出现大幅下降,而目前一季度我国废铜进口批文量较为充足,同时国内精炼铜产量也进一步爬升。近期国内沪铜库存出现小幅回升,预计后市将进入增库周期。国内铜材产量出现大幅增加,因去年底下游需求回暖以及企业年终达标需求。终端方面,电网投资增速下降趋势,不过电源投资加快增长,房地产投资增速仍保持较高增速,空调产销量有所好转不过库存出现累积,汽车产销量边际好转,电子行业快速发展,但是短期来看疫情或对终端销售造成负面冲击。展望2月份,铜价预计下挫震荡,建议逢高做空为主。

四、操作策略建议

1、中期(1-2个月)操作策略:谨慎逢高空为主

具体操作策略

对象:沪铜2003合约

参考入场点位区间:45000-45400建仓均价在45200元/吨附近

止损设置:根据个人风格和风险报酬比进行设定,此处建议沪铜2003合约止损参考45800元/吨

后市预期目标:目标关注44000元/吨;最小预期风险报酬比:1:2之上

2、套利策略:跨市套利-1月沪伦比值低位回升,鉴于中国肺炎疫情影响,两市比值预计走弱,建议尝试卖沪铜(CU2003合约)买伦铜(3个月伦铜)。跨品种套利-鉴于当前基本面铜弱于镍,预计铜镍比下降,建议尝试卖沪铜、买沪镍操作。

3、期权策略:鉴于后市铜价预计下挫震荡,隐含波动率预计上升,可在隐含波动率升至高位构筑宽跨式盘整策略,卖出CU2003C45000,卖出CU2003P45000,在CU2003震荡运行于45000附近获利。

4、套保策略:现铜持货商可谨慎建立短期空头保值,关注铜价反弹至46000元附近;下方用铜企业可在铜价下跌后建立多头套期保值,目标关注44000元附近,同时极端行情下,若铜价跌至43500元,可建立一部分的长期库存。

风险防范

中国肺炎疫情得到明显控制,市场悲观情绪减退,空单注意减仓离场。

终端产业持续好转,铜价上行动能增强,空单注意减仓离场。

瑞达期货

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)