客服热线:

客服热线:

春节窗口遇到新冠疫情,令国人渡过了一个不一样的春节,安静、冷清,是今年春节过后对市场的形容词。苯乙烯市场本身基本面偏弱下,又遇到突发的疫情冲击,在延期过后的春节开市后,一度暴跌跳水。现货市场缺乏成交量,在各方面交通物流受阻下,企业背负了沉重的库存压力。

2月上旬苯乙烯市场在延期复市的首个交易日大幅下跌,大所商期货跌停,现货亦是一天跌去了660-960元/吨,华东港口震荡区间在6500-6800元/吨,价格的大跌对于新冠疫情对市场的利空影响有所集中释放。但随后的行情进入了区间内僵持格局,整个市场观望气氛围浓重。

一方面突发疫情令全国市场承压。涉及到全国各行业方方面面,从交通、物流,生产及消费环节均受阻,全国上下一心展开了一场全民阻击疫情之战。苯乙烯的上下游产业链亦是受波及,苯乙烯及下游产业的库存累积在此阶段迅速增量,不仅苯乙烯生产企业厂库增量,引发胀库风险,另一方面下游产业PS、EPS、ABS的复工或是负荷提升方面不升反降,下游产业开工率春节期间历来是降负窗口,但一般节后随着企业订单生产,会出现消化现象,但今年的特殊情况,下游企业负荷在春节过后再次出现滑落,在各省市严控疫情措施下,复工或是提负被延期。加之物流运输受阻,整个环节出现胀库现象。

苯乙烯国内生产方面,据悉,国内华东、华北、山东、东北等地区的苯乙烯企业压力较大,首先出现了负荷调降,据中宇资讯了解上海赛科装置产能68万吨/年降负至7成,主供合约用户,常州科元产能20万吨已于2月8日停车检修,目前重启时间不确定,山东地炼装置均降负生产,山东玉皇化工在1月28日老装置已停车,目前计划新线25万吨/年装置近日考虑停车,山东华星2月12日停车,山东晟原亦近日降负并有计划停车。位于华北天津的大沽化工产能50万吨目前日产能在500吨,仅管道供应合约终端用户。综合推算国内苯乙烯装置平均将降至7成,若后续终端复工不顺利,加之新产能浙石化苯乙烯装置运行正常,据悉在6成附近,也在一定程度上不利于其它苯乙烯装置的运行。后续苯乙烯企业的开工负荷仍然不排除有走低趋势。

2020年的供需格局的矛盾加剧,本年度是苯乙烯大装置投产的元年,仅年初就有两套巨无霸产能预计投放市场,根据目前的进程,中宇资讯了解到浙江石化已正常产能苯乙烯产品,大连恒力石化预计月底也基本供应市场,这意味着苯乙烯行业进入了供大于求的阶段。对价格必然有压力,加之目前的环境,料将冲击苯乙烯。

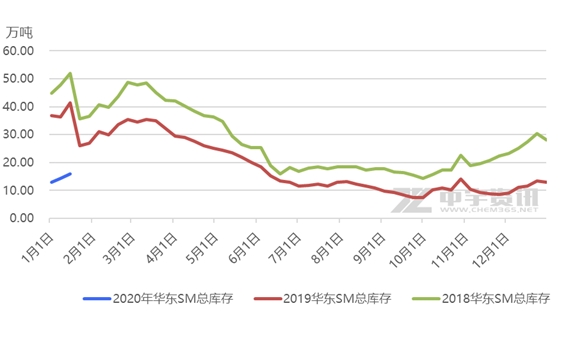

且目前苯乙烯的港口及厂商库存累积,据统计目前华东港口库存在24万吨,较春节之前增量8万吨或是50%。虽然较近两年同期的数据略低,但苯乙烯后续在新产能供应潜力下,此外下游需求短期内难恢复。短期内苯乙烯或以低位整理为主。只能待利空过后,需求的复苏及对新产能的消化,综合来苯乙烯的供需格局也将发生变化。

(文章来源:中宇资讯)

(责任编辑:DF318) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。