客服热线:

客服热线:

原标题:产业债分析笔记(特别篇Ⅱ):疫情期间如何看待医药工业债?

来源:睿哲固收研究

摘要

非典疫情冲击下的医药工业行业:非典疫情中避险情绪带动的医药股行情一度引人注目,但行业信用基本面难言实质改变。从盈利角度看,疫情前后行业盈利能力阶段性向好,疫情稳定后逐步回复。子行业盈利存在分化,中药板块盈利未见明显改善。而从偿债能力看,行业即期偿债指标总体平稳,长期偿债指标则于疫情爆发期一度出现改善,此后则随疫情平复而回复,与行业盈利走势匹配。分板块看,疫情期间中药行业短期偿债能力反而出现一定下行,但主要受投资扩大所致。

新冠肺炎疫情下的行业信用基本面展望:其一,尽管疫情对主体基本面难以构成长期实质增强,但短期提振仍将体现且程度甚于前次。其二,此次疫情中治诊疗及用药方案的明确规范,以及近年来对抗生素及辅助用药管控的升级都将导致下游需求更具针对性,具备特定产品结构的主体受益将更为显著。其三,在当前时点宽松货币环境与定向融资扶持双重加持下,医药工业行业主体信用基本面或有实质提振。

近期医药工业行业疫情防控债引人注目,而已落地医药行业防疫债有三个特征值得注意:一是,从资金用途与债券期限看,募集资金并不仅限于防疫相关用途,债券期限也并非限定于短期品种;二是,从资金成本看,防疫债发行利率显著低于同主体存量券估值水平;三是,从发行主体业务范围与产品结构看,主体均与防疫工作息息相关。以防疫债发行为代表的定向融资扶持政策将显著缓解医药行业相关主体的到期与再融资压力,主体可于防疫窗口期内获得降成本与调整债务结构的契机。但也需要注意到的是,就目前落地防疫债而言,发行主体业务均与疫情防控具备显著的相关性,防疫债发行在行业内能否普遍展开仍待观察。

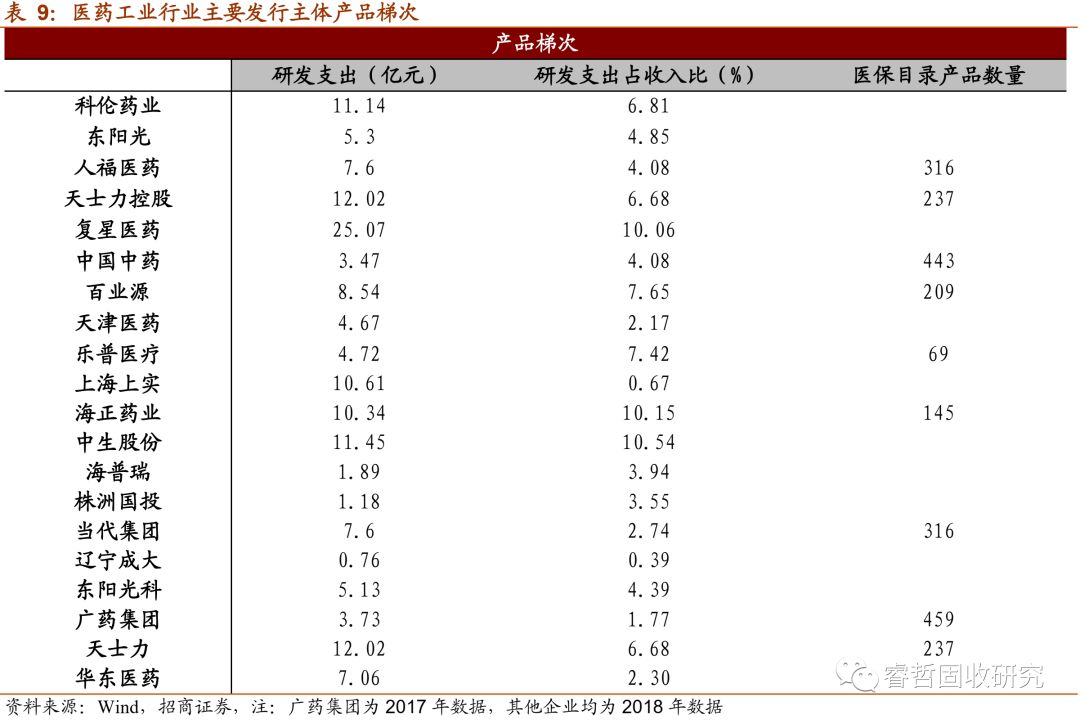

疫情期间哪类主体值得进一步关注:在前期报告中我们提到对医药工业行业主体进行经营风险评价应当从业务结构、产品结构及产品梯次三个维度出发。当前新冠肺炎疫情冲击之时,主体产品结构维度的重要性愈加凸显。贴合防疫需求的产品结构不仅为相关主体带来阶段性的需求增长和盈利改善,更为重要的是或许将决定主体获得定向融资扶持的可能性。我们梳理了此次疫情诊疗方案中推荐药品及相关债券发行主体以供参考,存量债券发行主体的业务结构、产品结构及产品梯次等详细经营数据也一并更新。

风险提示:疫情影响超预期

正文

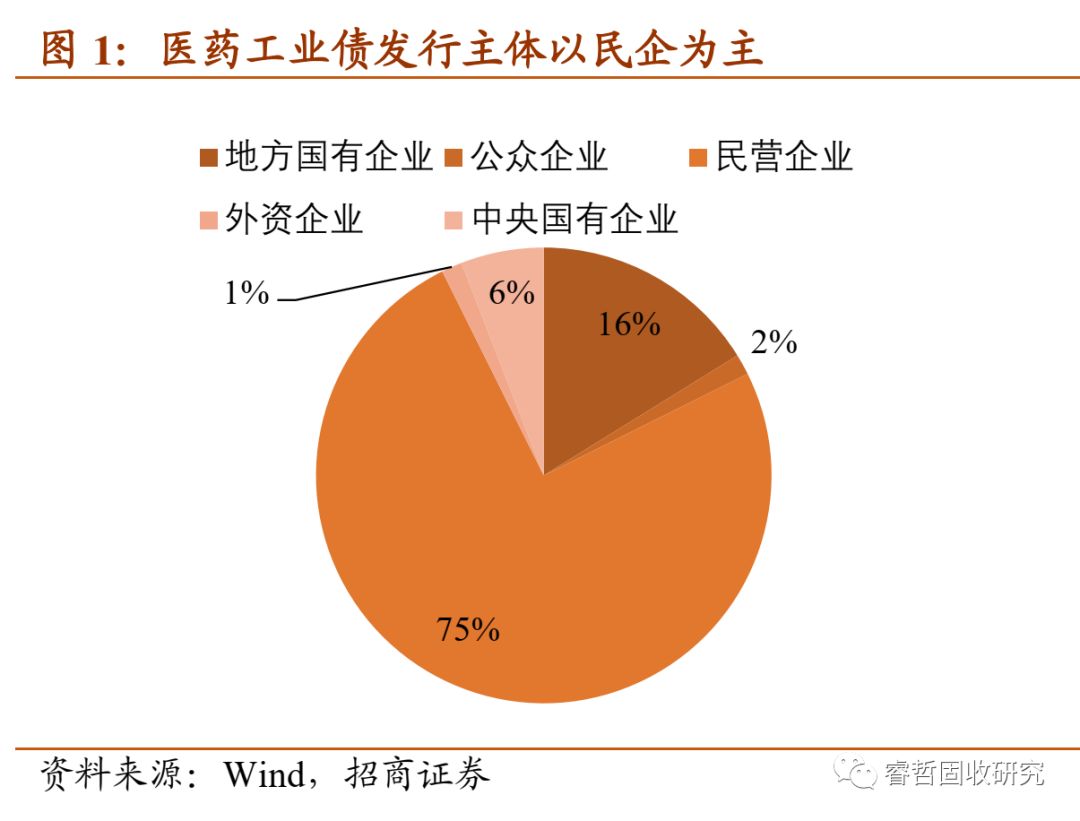

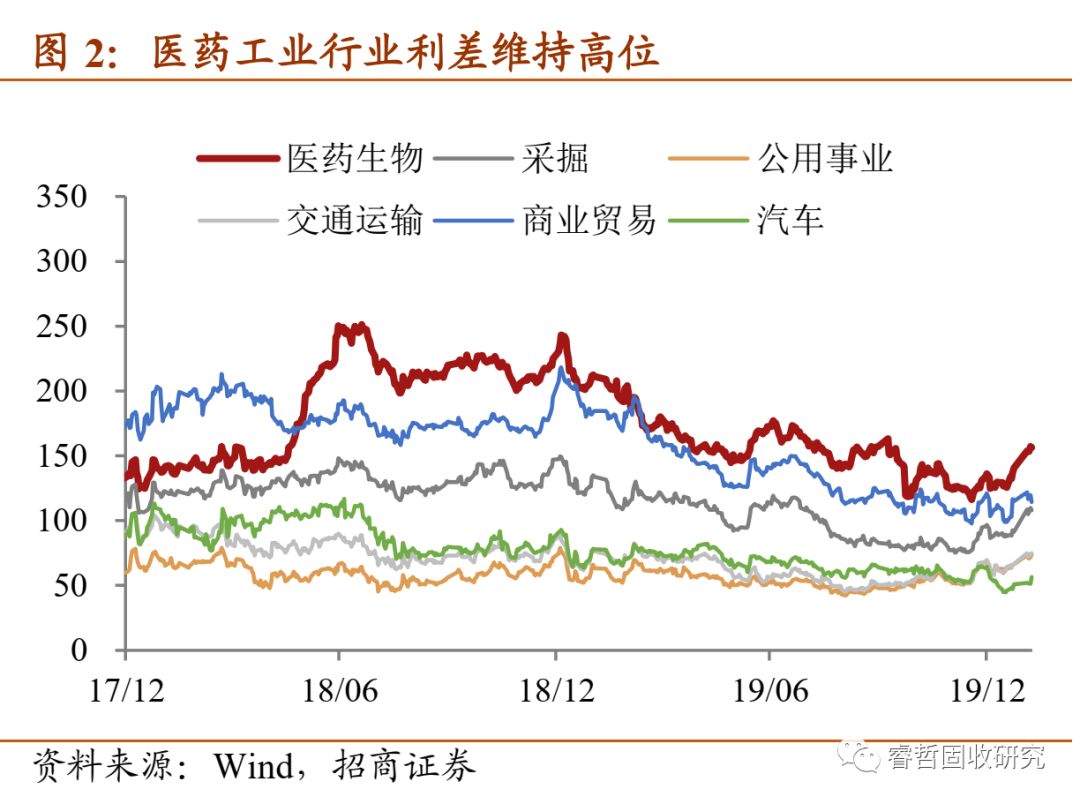

在前期信用风险及流动性分层加剧等事件冲击下,发行主体以民企为主的医药行业利差逐步走阔且修复缓慢,至今行业信用利差仍处于各行业前列。而自春节以来新冠肺炎疫情持续发酵,处于抗疫前线的医药工业行业债券是否会出现信用基本面的转变和值得关注的主体?

一、非典疫情冲击下的医药工业基本面

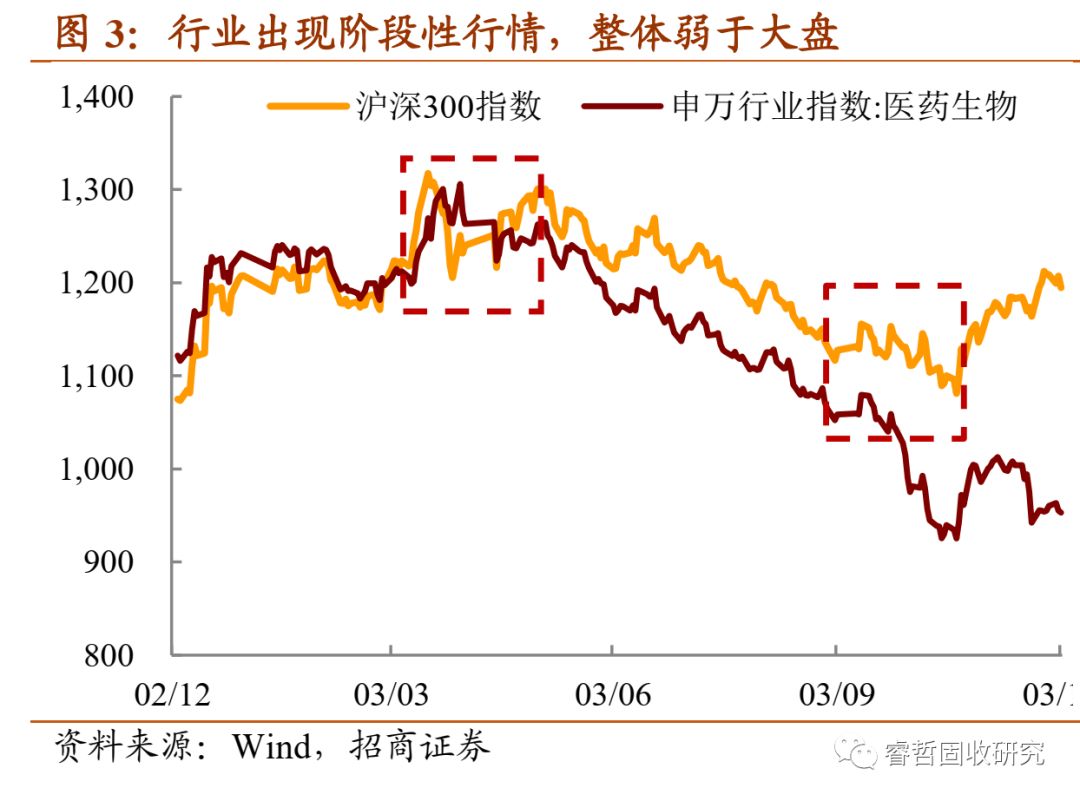

疫情冲击下医药股一度出现阶段性行情,全年看整体表现不佳。非典疫情初期医药股表现差强人意,2003年1-2月份医药生物指数上涨6.29%,跑输大盘3.69个pct。而后3-5月份疫情进入爆发阶段,在疫情最为严重的4月份期间,医药生物则一度出现阶段性行情。自5月中旬之后疫情逐渐趋于稳定,医药生物指数回复弱势,整体表现弱于沪深300指数。全年来看,医药行业指数表现跑输大盘,期间医药生物指数下降17.67个pct,同期沪深300指数则上涨8.25个pct。

避险情绪推动阶段性行情,融资支撑较为有限。医药行业下游需求稳定,为抗跌防御性行业,非典疫情爆发导致的避险情绪导致了行业二季度期间的阶段性行情。而从经济周期和增长模式角度看,非典期间投资驱动下的高速经济增长对医药行业利好有限,疫情缓释后医药股走势持续弱于大盘。无论从直接融资或是间接融资角度而言,医药股的阶段性行情对行业融资支撑较为有限。

相较于权益市场表现带来的间接影响,行业主体自身经营基本面的变化更值得关注。为考察非典疫情期间医药工业行业基本面的变化,本文从存量债券规模超10亿的医药工业债发债主体中,选取非典疫情前后已有公开财务数据的主体,从盈利能力、现金流及偿债指标三方面观测疫情对医药工业债信用基本面的影响。

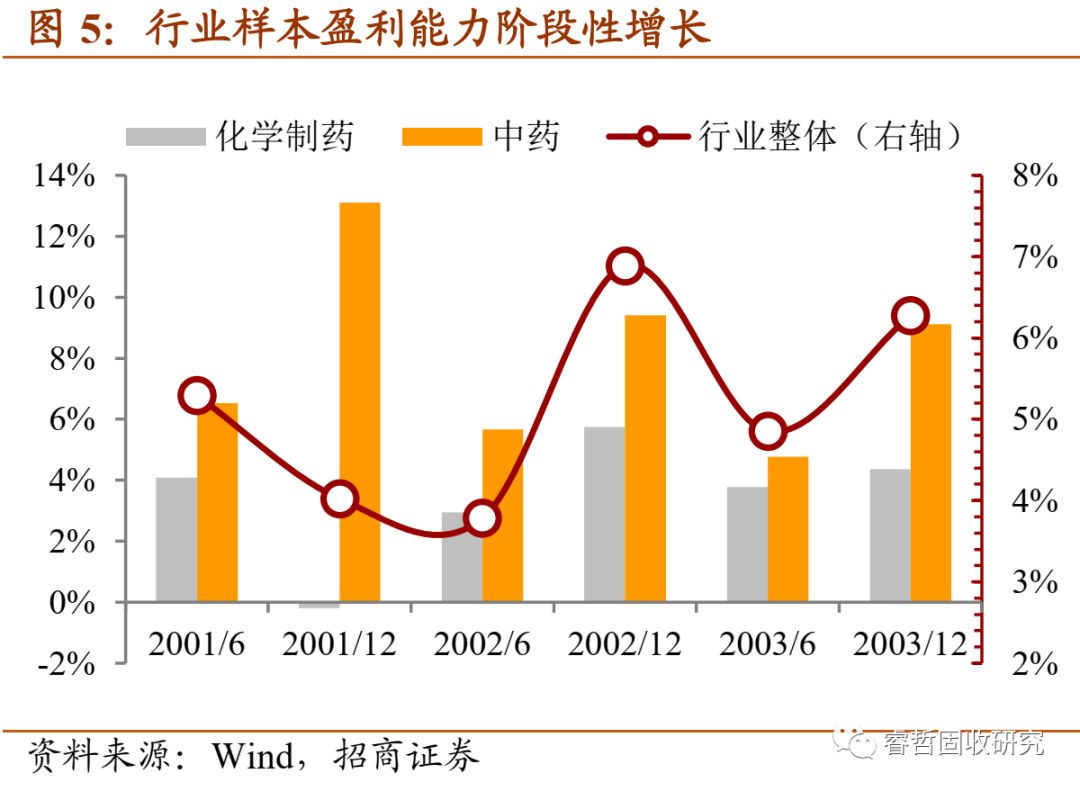

疫情前后行业盈利能力阶段性向好。疫情爆发带动医药工业下游需求阶段性快速增长,行业盈利能力因而一度出现较为显著的增长。以样本主体ROE指标为例,二季度期间行业ROE同比增长1.07pct。随后疫情稳定需求逐步回复,行业盈利能力随之下滑,全年看样本主体ROE同比小幅下滑0.61pct。

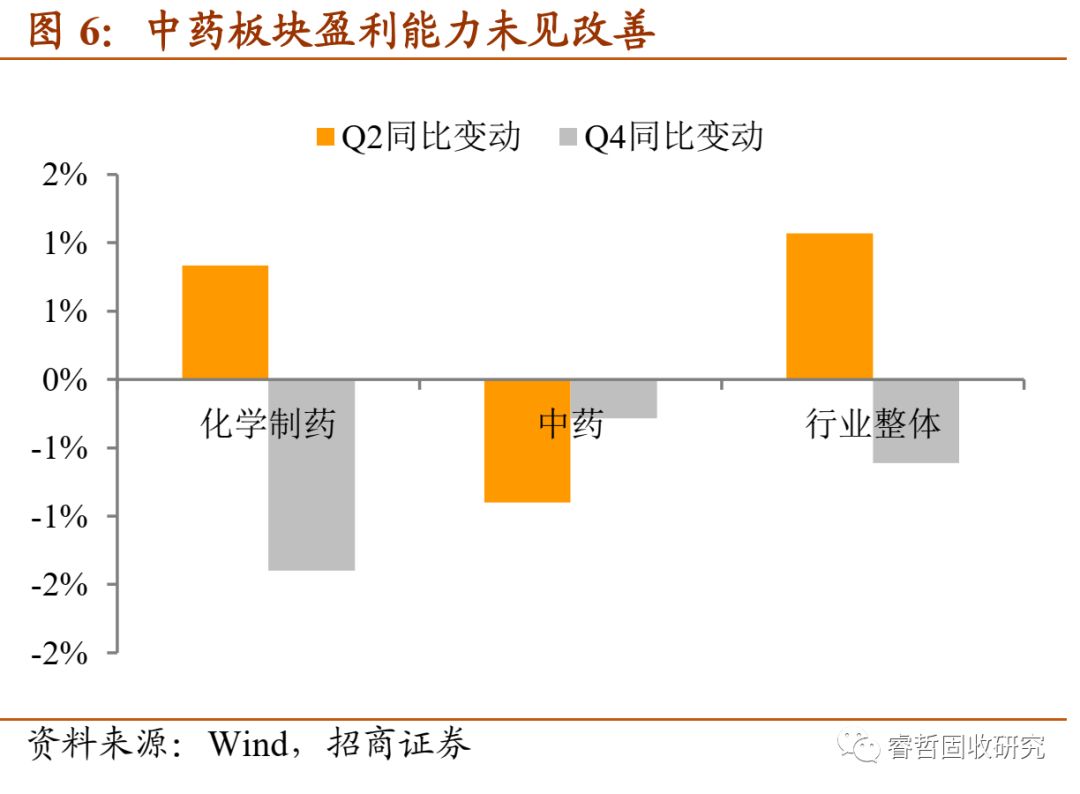

子行业盈利存在分化,中药板块盈利未见明显改善。分板块看,子行业盈利走势存在分化。化药盈利能力与行业整体走势一致,样本ROE先升后降;中药行业则与之相反,样本ROE同比始终下滑,至年末疫情平复后同比下降幅度有所收敛。

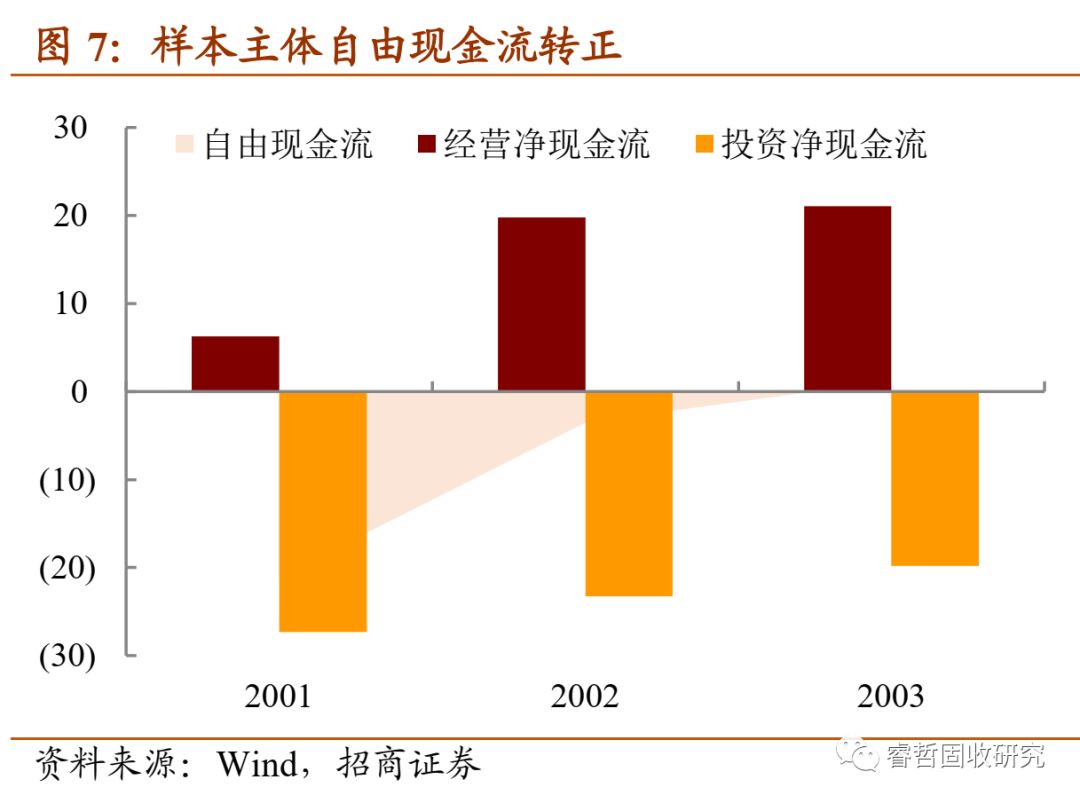

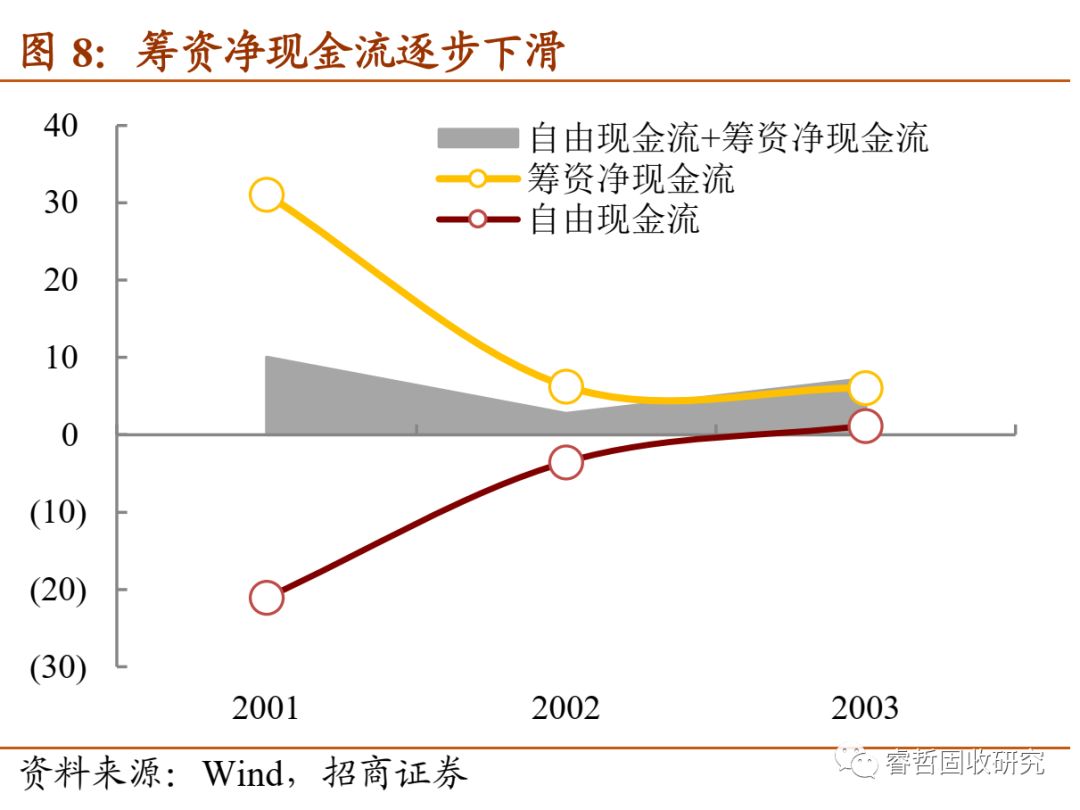

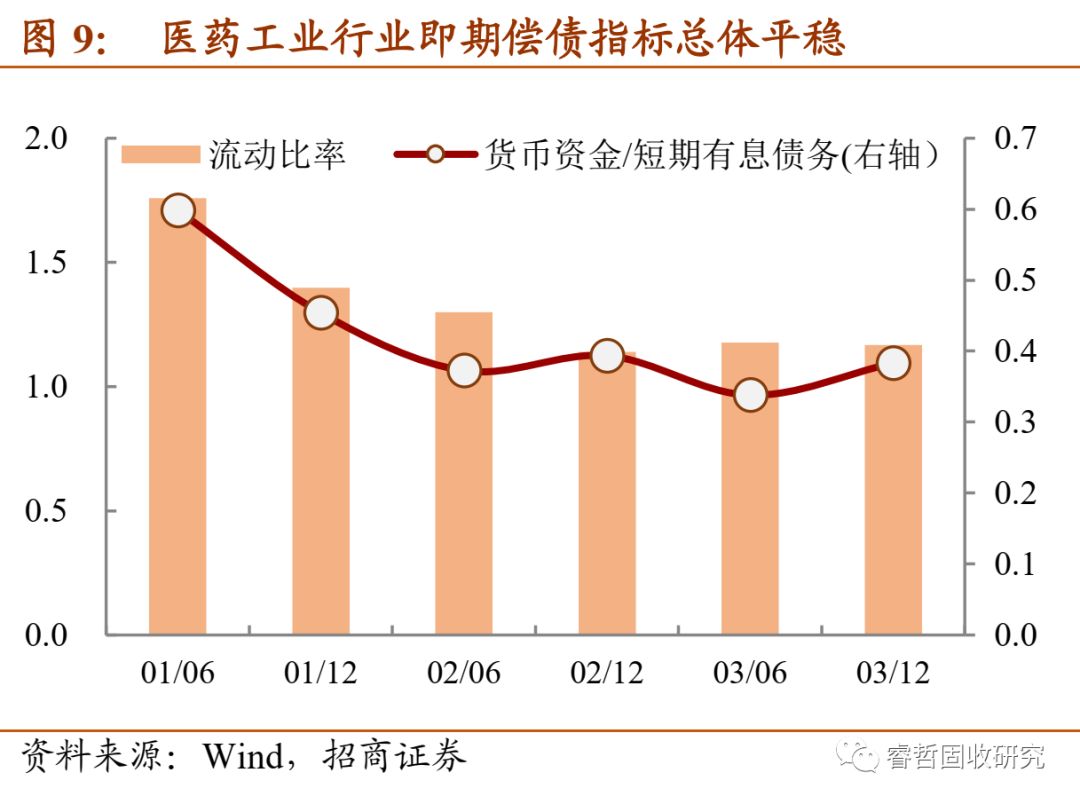

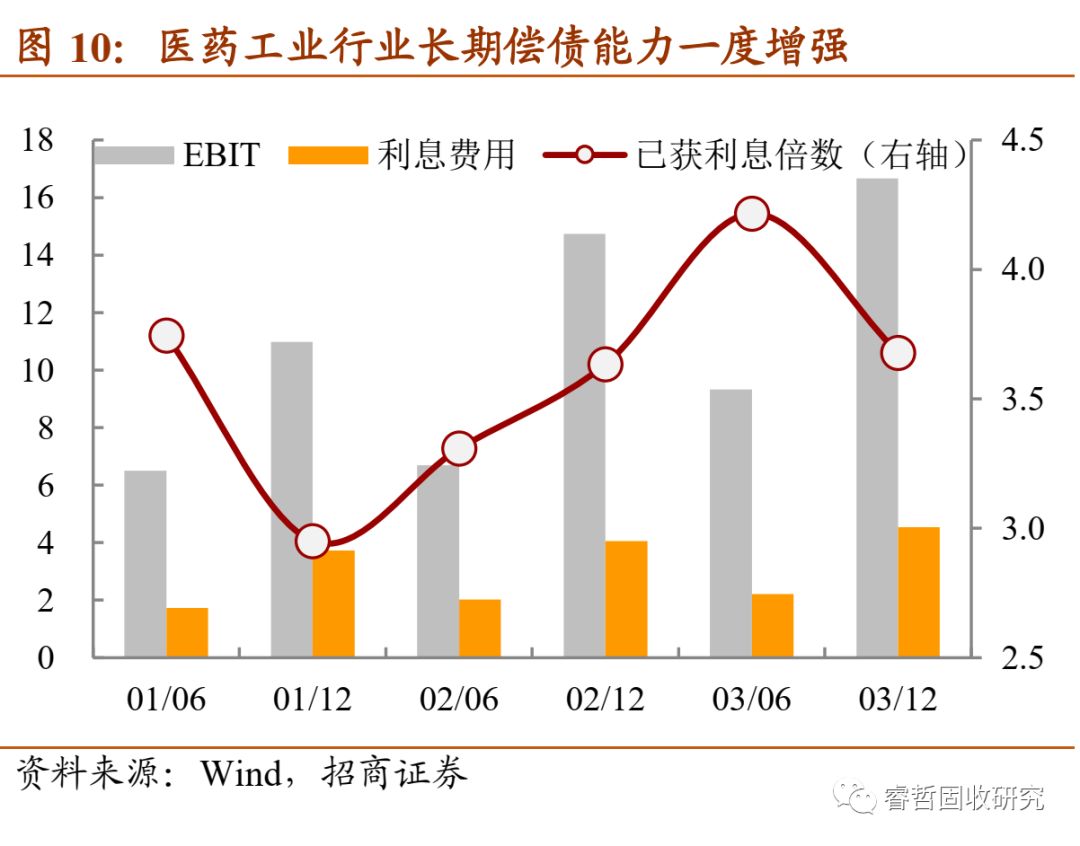

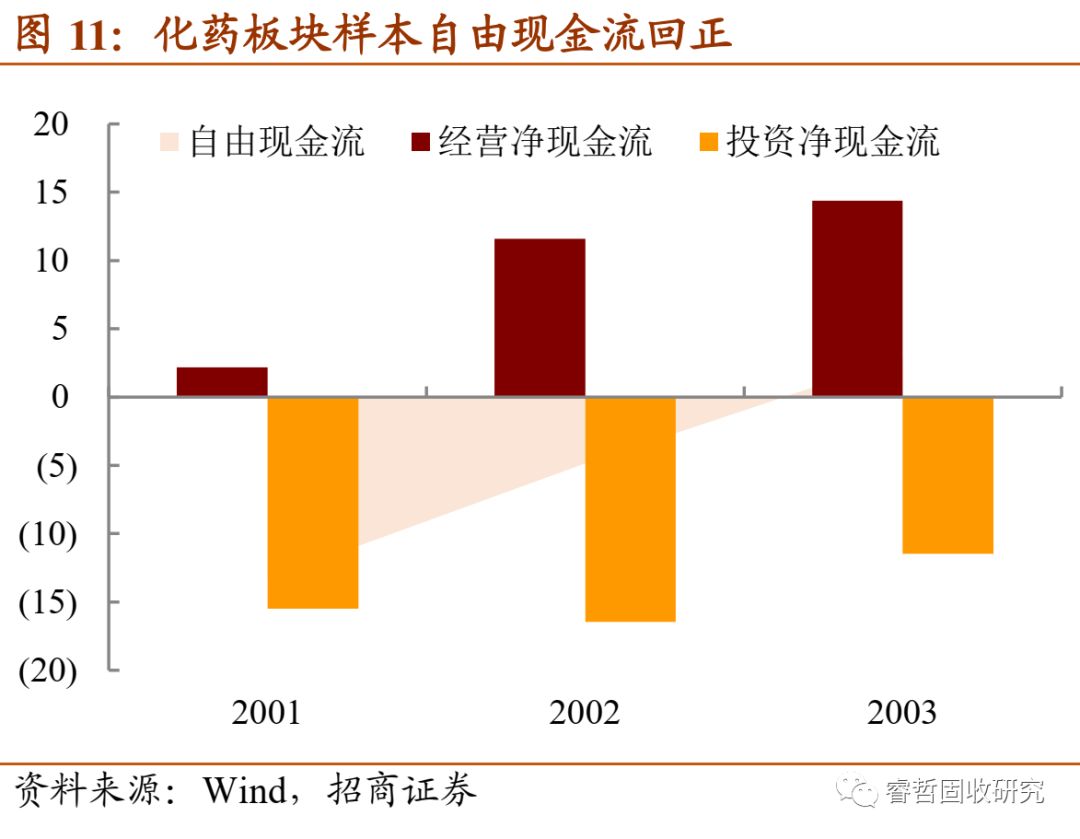

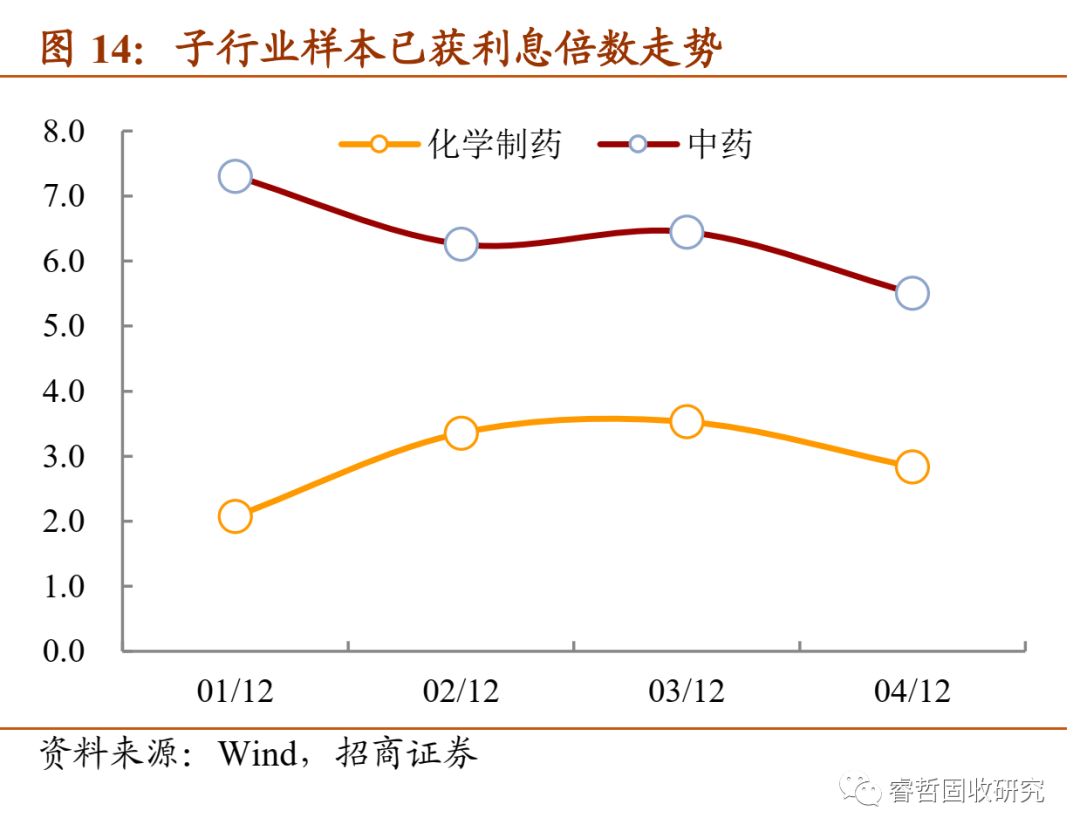

行业自由现金流转正,偿债能力总体平稳。医药工业企业在产业链中的强势地位导致了企业普遍具有较为稳定的现金流及较好的经营获现能力。非典疫情期间,行业样本主体经营活动净现金流延续增长态势,同期对外投资则趋于收敛,自由现金流因而转正,筹资活动净现金流也相应下滑。而从偿债能力看,疫情前后样本主体即期偿债指标总体平稳,同比变动较为有限;长期偿债指标则于疫情爆发期一度明显增长,此后则随疫情平复而回复,与行业盈利走势基本保持匹配。

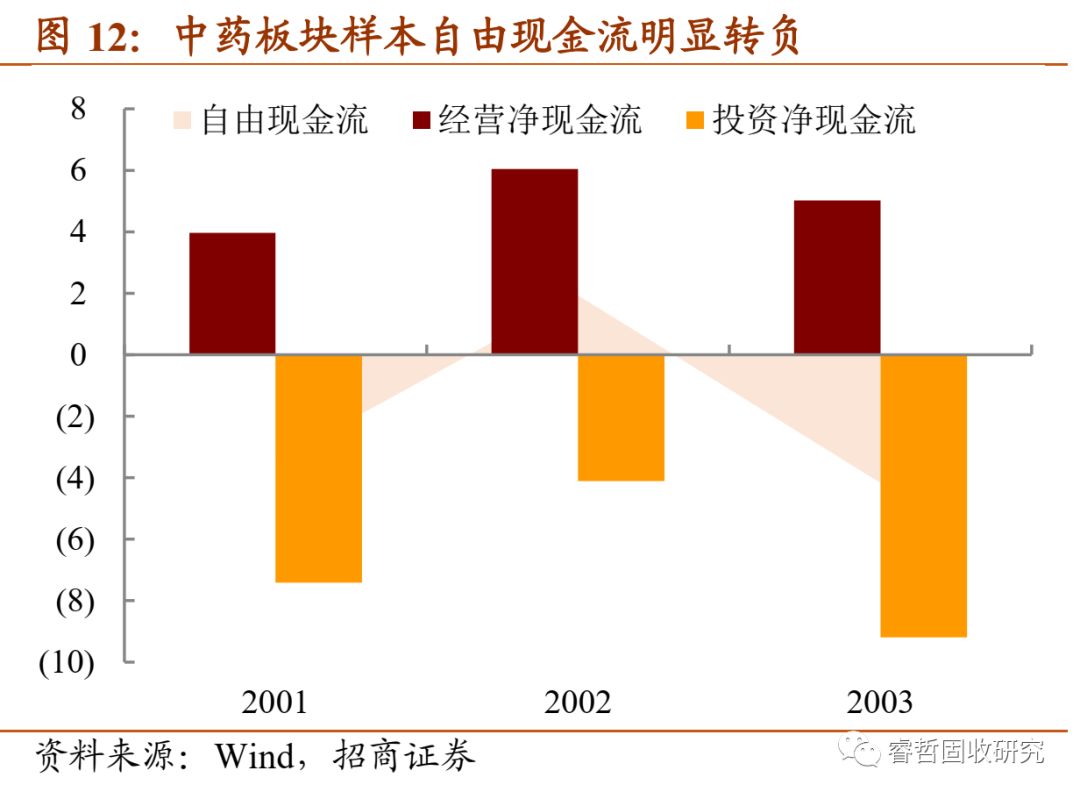

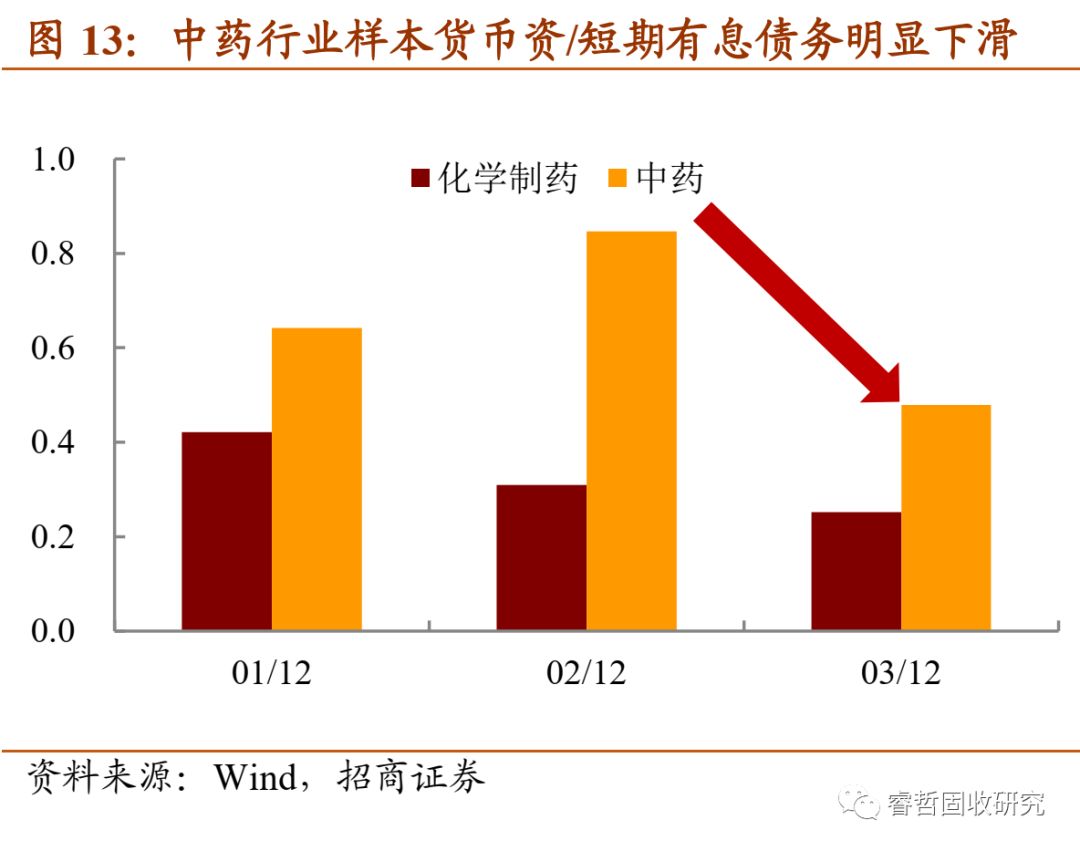

分板块看,中药行业短期偿债能力出现一定下行,主要受投资扩大所致。疫情期间化药板块呈现经营净现金流增长、投资净现金流缺口收敛特征,样本主体短期偿债能力总体平稳,长期偿债能力小幅下行。而在经营活动净现金流小幅下滑及投资扩大共同作用下,中药板块样本主体自由现金流明显转负,短期偿债能力随之出现明显下滑。

二、新冠肺炎疫情下的行业信用基本面展望

非典疫情中,避险情绪带动的医药股行情一度引人注目。但从信用基本面的角度而言,行业整体盈利仅出现阶段性的提振,偿债指标总体维持平稳态势,信用基本面难言质的提升。那么在此次新冠肺炎疫情中,如何推演医药工业主体基本面的走势?我们认为可能有三点值得注意:

1. 尽管疫情对主体基本面难以构成长期实质增强,但短期提振仍将体现且程度甚于前次。

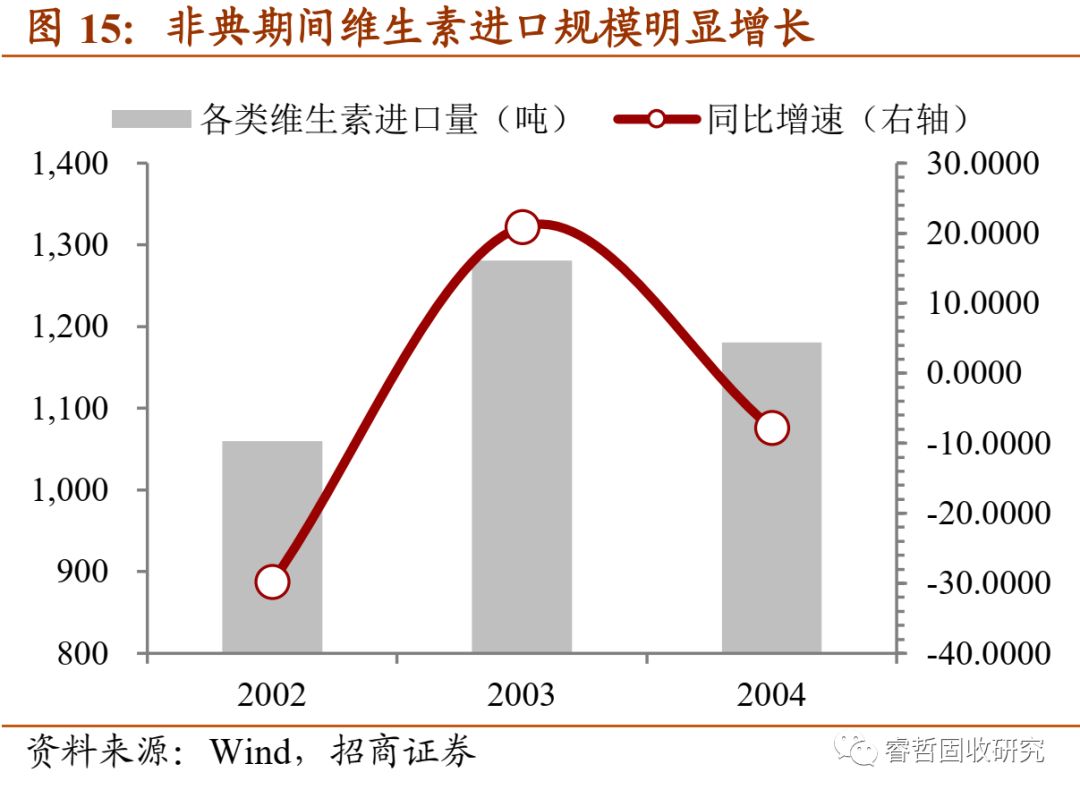

非典期间下游需求的增长导致了化药子行业的阶段性盈利改善。根据卫生部发布的《非典型肺炎病例或疑似病例的推荐治疗方案和出院诊断参考标准(试行)》,除一般性治疗、对症治疗等,可选用抗生素、抗病毒药物及增强免疫功能的药物等,从而加大了疫情期间对部分化药的需求。以原料药板块中维生素为例,非典期间维生素进口规模出现明显增长,而疫情平复后则随之滑落。

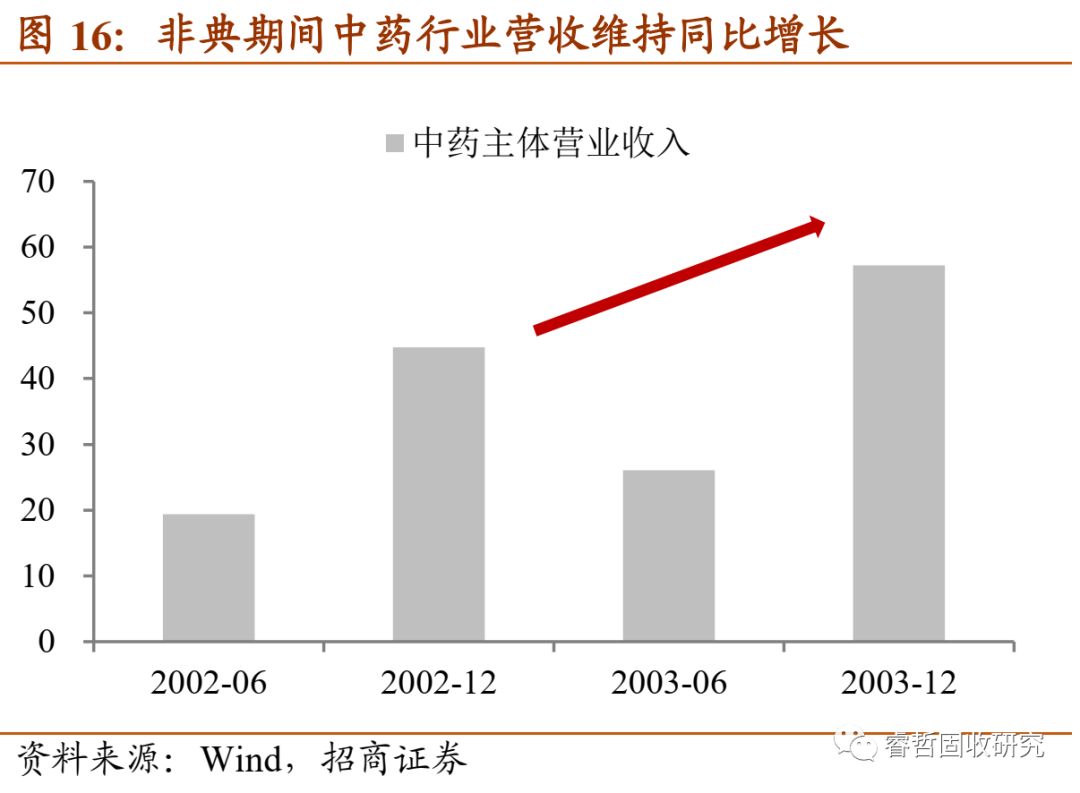

中药板块信用基本面弱化并非需求端所致。2003年5月全国防治非典型肺炎指挥部攻关组宣布8个中成药可明显改善非典症状,同时卫生部发布方案同样指出可选用中药辅助治疗,板蓝根颗粒等中成药供不应求。从样本主体财报看,2003年Q2及Q4营业收入同比分别增长34%和28%。尽管疫情期间中药板块主体盈利指标出现下滑,但并非需求波动所致。进一步回溯相关企业财报可以发现,疫情期间原材料价格的上涨或为中药板块盈利指标下滑的主要原因。此外,即期偿债指标的下滑更多由于相关企业主观对外投资的扩大所致,同样并非需求端的影响。

疫情期间下游需求的增长仍将对医药工业行业基本面带来阶段性提振。与多数行业不同,疫情对医药工业行业需求带来阶段性增长而非收缩。此次疫情传播速度更快、扩散范围更广,仍将对医药工业行业带来阶段性的提振,且程度或将甚于前次。

2. 相较于非典期间行业、板块的同向变化,此次新冠肺炎疫情或将导致主体间分化。

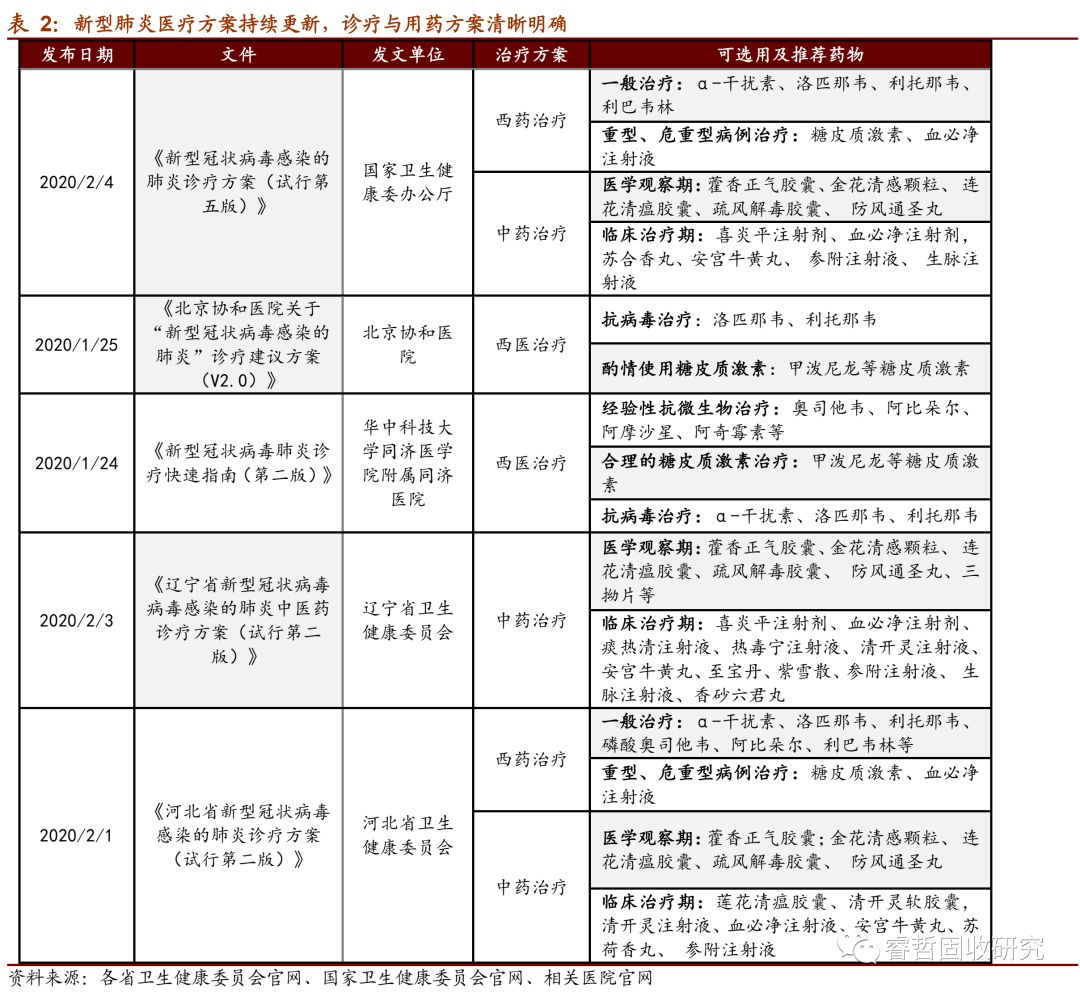

此次疫情中治疗与用药方案更加明确。疫情发酵期间,国家卫健委持续更新发布《新型冠状病毒感染的肺炎诊疗方案》,对病症各阶段期间中西医疗法及用药均作出明确指引,各地卫健委及权威医院也有类似文件发布。例如明确指出一般治疗中可试用α-干扰素雾化吸入,每日服用洛匹那韦、利托那韦等,对重型、危重型病例则可使用糖皮质激素、血必净注射液等。此外,在中医疗法中对医药观察期和临床治疗期也有明确药品使用指引。诊疗及用药方案的明确规范,以及近年来对抗生素及辅助用药管控的升级都将导致下游需求更具针对性。相较于行业或者板块的普遍需求增长,具备特定产品结构的主体受益将更为显著。

3. 外部融资环境的显著改善或将对医药行业主体信用基本面带来实质提振。

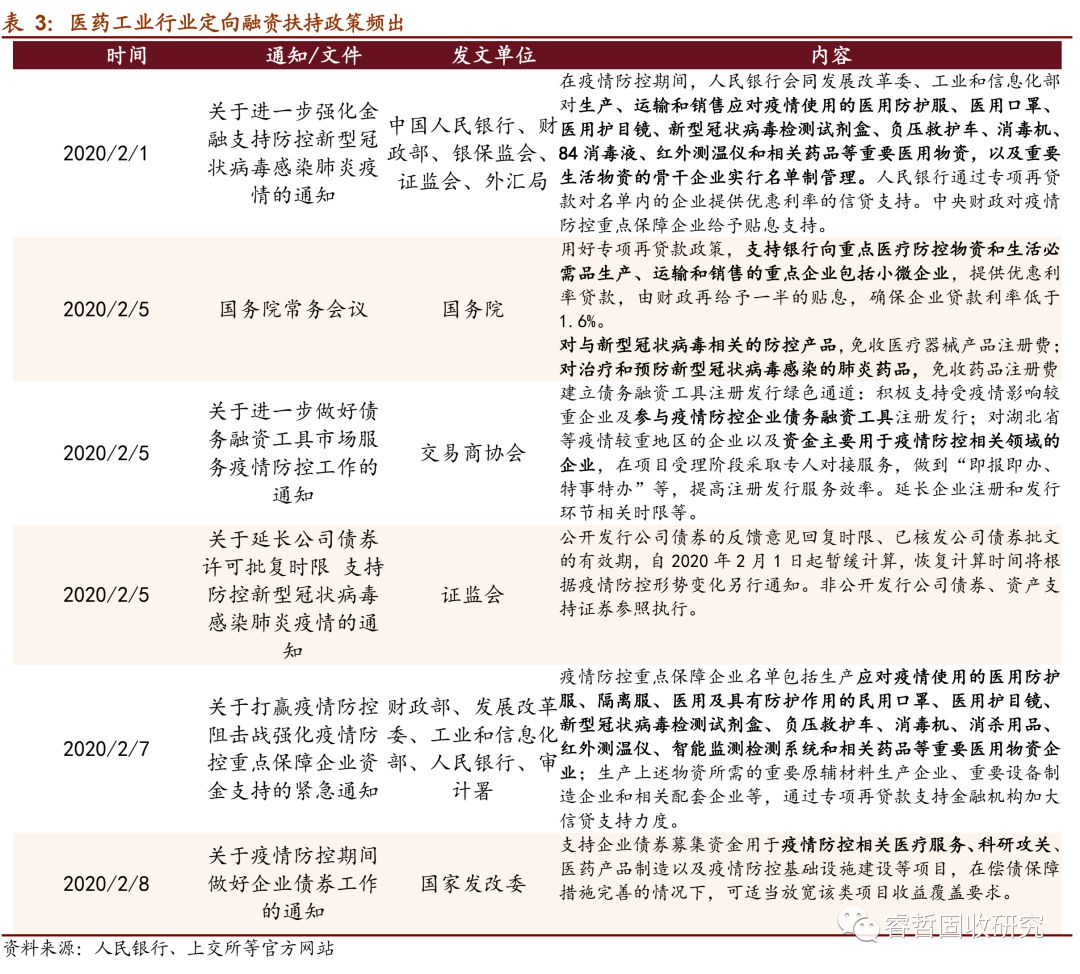

宽松货币环境与定向融资扶持双重加持,行业再融资或将明显受益。相较于疫情驱动下的自身造血能力的增强,当前时点宽松货币环境及定向扶持的再融资政策或将对行业主体信用基本面带来更为明显的支撑。近期可以观测到,货币政策数量及利率工具均有发力迹象,以对冲当前经济增长与结构性风险的双重压力下。而对医药工业行业而言,作为疫情防控最为核心的一环,政策定向扶持力度尤为凸显。

自疫情爆发以来,人民银行、财政部等多个监管部门发布通知,对疫情防控相关企业提供财政、融资等支持。就当前已发文通知来看,除却对疫情使用的医用防护服、医用口罩、医用护目镜和相关药品行业实行名单制管理,通过专项再贷款、财政贴息等对相关企业提供支持外,银行间交易商协会、证监会、发改委以及交易所均相继发文支持医药工业债券发行,其中又以疫情防控债尤为引人注目。

目前落地的医药行业疫情防控债有何特征?截至2020年2月11日,科伦药业(医药工业)、九州通(医药商业)以及东阳光(医药工业)三家医药行业发债主体已先后发行抗疫债(疫情防控债)。

其一,从资金用途与债券期限看,募集资金并不仅限于防疫相关用途,债券期限也并非限定于短期品种。20九州通SCP002与20东科01募集资金的50%及20科伦SCP001的75%将用于存量债务(包括银行与债券)的到期置换。而从债券期限看,已发行防疫债中科伦药业及九州通债券均为0.74Y的超短融品种,但同样存在1+1期限公司债20东科01。已发行防疫债的资金用途与期限均反映防疫债并不仅仅用于疫情相关经营活动,同样存在定向融资扶持的考虑。

其二,从资金成本看,防疫债发行利率显著低于同主体存量券估值水平。考虑到防疫债同时可用于置换存量到期债务且可为长期限品种,相关主体可通过防疫债发行显著降低负债成本,并对债务结构进行调节。

其三,从发行主体业务范围与产品结构看,三家主体均与防疫工作息息相关。其中,科伦药业为国内输液板块,同时也覆盖以抗生素为主的化学原料药及其他化学制剂生产;九州通则为民企医药流通龙头,且为湖北本省企业;东阳光科技则为消毒液原材料双氧水、次氯酸钠的主要生产商之一。

总结而言,以防疫债发行为代表的定向融资扶持政策将显著缓解医药行业相关主体的到期与再融资压力,并可于防疫窗口期内获得降成本与调整债务结构的契机。但也需要注意到的是,就目前落地防疫债而言,发行主体业务均与疫情防控具备显著的相关性,防疫债发行在行业内能否普遍展开仍待观察。

三、疫情期间哪类主体值得进一步关注?

在前期报告中我们提到,对医药工业行业主体进行信用基本面评价时尤为注重经营层面风险的考量,具体而言则应当从业务结构、产品结构及产品梯次三个维度出发(详见《产业债分析笔记(1):医药工业全景图》及《产业债分析笔记(2):化学原料药图谱》)。

在当前新冠肺炎疫情冲击之时,主体产品结构维度的重要性愈加凸显。贴合防疫需求的产品结构或将为相关主体带来阶段性的需求增长、盈利改善乃至信用基本面的短期变化。更为重要的是,对于民企为主的医药工业债发行主体而言,防疫债等定向融资扶持措施将明显缓释主体的到期与再融资压力,使主体获得阶段性降成本并调整债务结构的契机,而产品结构或许将决定主体获得定向扶持的可能性。

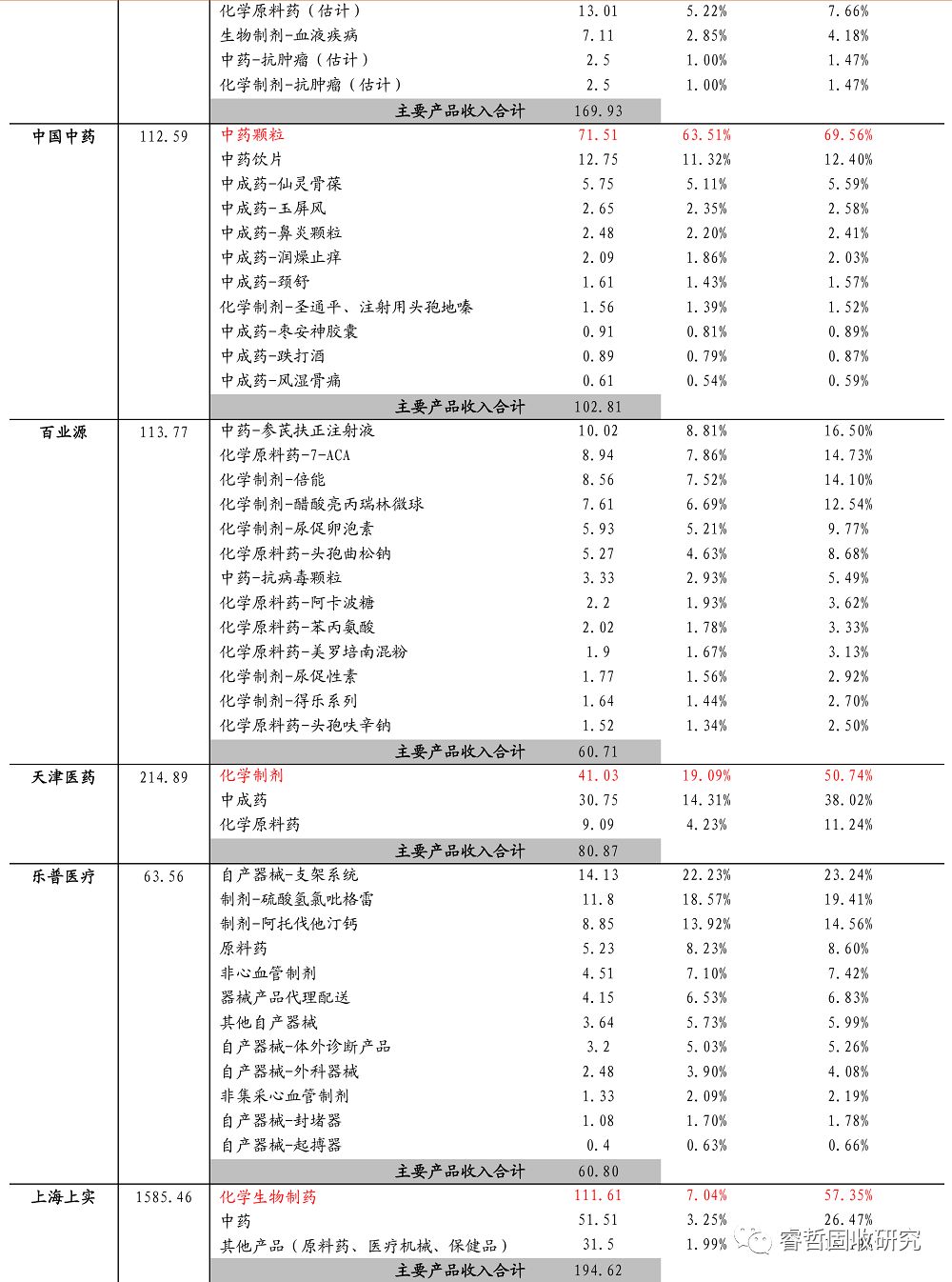

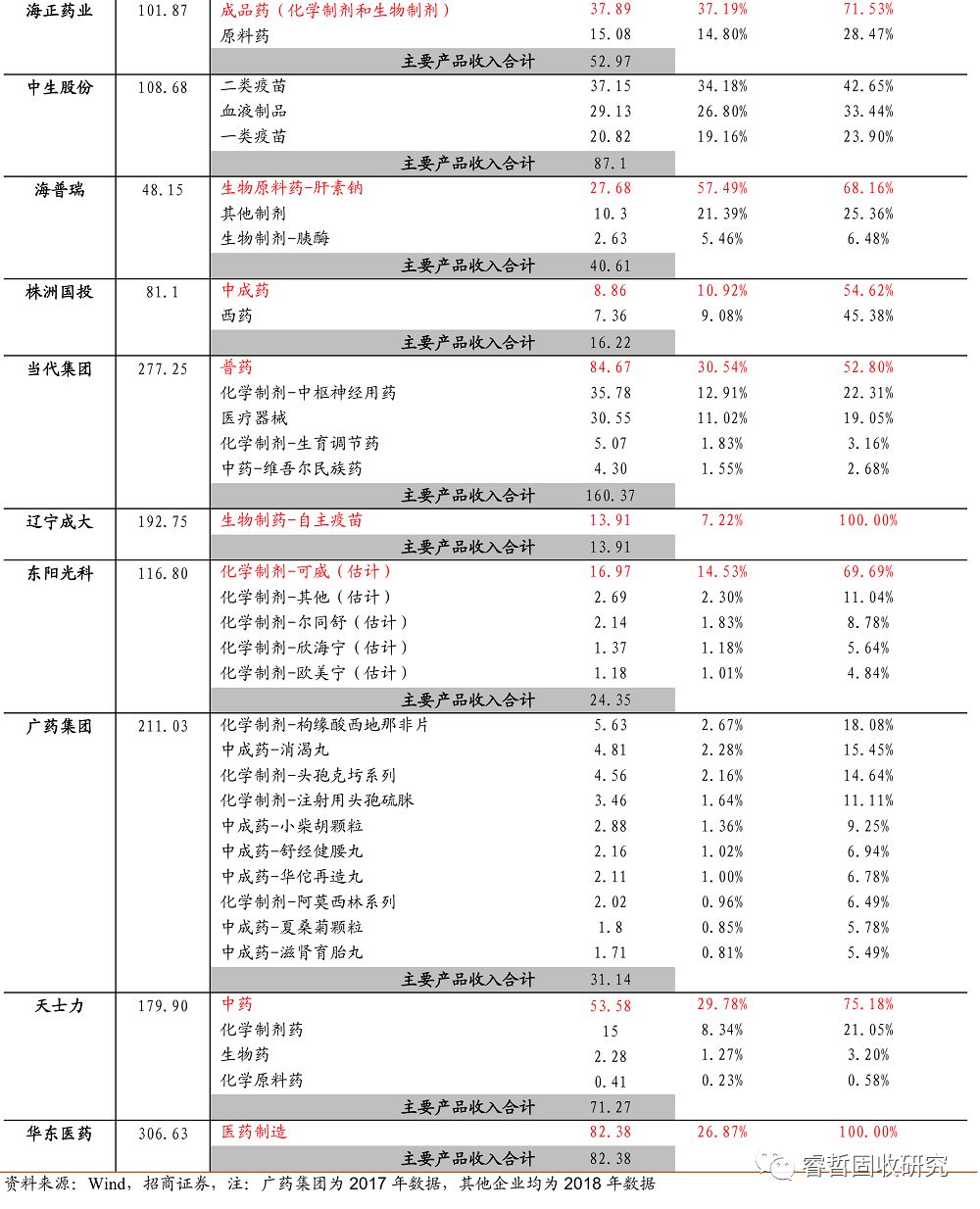

依据国家卫健委发布的《新型冠状病毒感染的肺炎诊疗方案(试行第五版)》,以及部分省及权威医院发布的诊疗方案,我们梳理了此次疫情诊疗方案中推荐药品及相关债券发行主体(存量债券规模10亿以上)以供参考。行业存量债券发行主体业务结构、产品结构及产品梯次等详细经营数据也一并更新。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)