客服热线:

客服热线:

来源: 华泰固收强债论坛

原标题:【华泰固收|张继强团队】地方债前置加码,助力稳经济——财政部下达地方债务额度点评

摘 要

核心观点

2月份以来地方债发行大幅放缓,此次财政部此次再度提前下发地方债额度,有助于生产活动的修复,也有助于保持专项债发行的连续性。下达新增限额之后,预计2月和3月新增地方债平均发行规模接近5000亿元。无风险利率已经大幅下行,货币市场流动性充裕,都为地方债发行创造好时机。后续赤字率、专项债额度上调等财政政策仍可期待。近期随着疫情渐稳,投资者的关注点由疫情转向复工生产,债市短期内仍将以窄幅波动为主,十年国债2.8%或以下追涨意义不大,中期看来赔率有所弱化,投资者需要站在流动性出口比较近的地方。

疫情防治处于关键时期,财政政策需要施以援手

2003年SARS疫情对国内经济造成短暂扰动,二季度GDP增速直接由一季度的11.1%大幅下滑至9.1%。为了应对宏观经济和部分行业的系统性压力,2003宏观调控政策积极发力,政策操作方向与空间也更显灵活。近期中央和各地财政进行了延迟缴税、定向减税、财政补贴等操作,财政收支压力进一步加大。当前疫情防控仍处于关键阶段,财政部此次再次下达地方债务新增额度,有助于保障疫情相关财政支出的连续性。

疫情渐稳,地方债新增额度再下发助力稳经济与复工进程

2月份以来,地方债仅发行692亿元,相比1月份大幅放缓。一方面,受新冠疫情影响,恐慌情绪蔓延,春节假期延长,工业生产处于停滞状态。另一方面,部分地区此前下达的新增限额接近使用完毕。近期新冠新增确诊、疑似人数持续走低,各地陆续安排错峰复工。财政部此次再度提前下发地方债额度,有助于生产活动的修复,也有助于保持专项债发行的连续性。鉴于疫情对经济的冲击,基建需要更积极的早投资、早见效。

地方债供给迎来好时机,或再迎小高峰

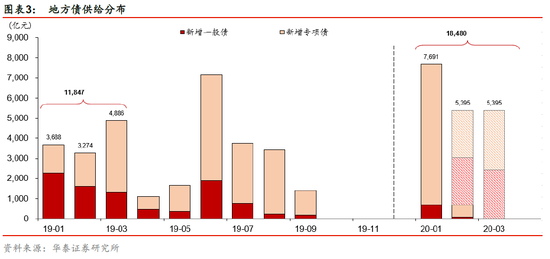

财政部本次提前下达一般债务限额5580亿元、专项债务限额2900亿元。加上此前提前下达的专项债务1万亿元,共提前下达18480亿元,正好等于去年新增债务限额30800亿元的60%。此次下达新增限额之后,仍有9937亿元的新增地方债空间可在两会前使用。假设两会时间略微推迟,提前下达的新增额度在3月底前发行完毕,则2月和3月新增地方债平均发行规模接近5000亿元。而近期无风险利率已经大幅下行,货币市场流动性充裕,也是地方债发行的好时机。

后续赤字率、专项债额度上调等仍可期待

当前疫情对宏观经济的冲击已经显现,尤其是中小企业经营风险、居民失业风险抬升,宏观调控政策需要适度发力,给予定向支持政策。财政政策而言,其一,扩大预算赤字以打开积极财政空间的必要性提高;其二,税收政策可能更加体现资源分配的功能;其三,专项债额度更有大幅度扩容的必要性,项目的收益要求或适当放低;其四,疫情冲击下,是否需要祭出特别国债等手段值得讨论。

债市启示

近期随着疫情渐稳,投资者的关注点由疫情转向复工生产,加之公开市场操作转为回笼,对市场情绪有所扰动。经济内生动力不强,疫情不排除还有局部反复,利率曲线陡峭、流动性充裕等决定了债券在未来一两个月仍谈不上拐点。十年国债2.8%或以下追涨意义不大,达到2.9%或许还可以博弈交易机会,短期整体窄幅波动为主。但时间可能不是朋友,中期看来自于疫情、利率债供给的消息面可能随着时间推移转为偏负面,赔率有所弱化,投资者需要站在流动性出口比较近的地方。

风险提示:新冠疫情发展超预期,政策对冲力度超预期。

事件

近期财政部提前下达2020年新增地方政府债务限额8480亿元,其中一般债务限额5580亿元、专项债务限额2900亿元。加上此前提前下达的专项债务1万亿元,共提前下达2020年新增地方政府债务限额18480亿元。

点评

疫情防治处于关键时期,财政政策需要施以援手

2003年SARS疫情对国内经济造成短暂扰动,二季度GDP增速直接由一季度的11.1%大幅下滑至9.1%。尤其是消费受到疫情的负面冲击最显著,交运、旅游、住宿、餐饮等服务类消费在疫情扩散期间表现低迷。因此,为了应对宏观经济和部分行业的系统性压力,2003宏观调控政策积极发力,政策操作方向与空间也更显灵活。

财政政策方面,当时对特定行业进行定向减税与补贴。为应对疫情冲击,2003年4月,中央财政拨款20亿元设立非典防治基金,并安排专项资金用于疾病预防控制网络建设。5月至9月,对受疫情影响突出行业采取了税费减免与补贴政策,包括对民航旅客运输业务、旅游业和铁路旅客运输收入免征营业税、城市维护建设税和教育费附加,对餐饮、旅店、旅游、娱乐、民航、公路客运、水路客运、出租汽车等行业减免政府性基金等。在建设支出方面,虽然当年财政对于扩大投资仍做出了积极贡献,但由于经济过热势头显露,财政支出整体处于退坡阶段,长期建设国债增发额也是从2003年起逐年减少。

近期为了应对疫情对宏观经济的冲击,中央和各地财政进行了延迟缴税、定向减税、财政补贴等操作,财政收支压力进一步加大。当前疫情防控仍处于关键阶段,财政部此次再次下达地方债务新增额度,有助于保障疫情相关财政支出的连续性。

疫情渐稳,地方债新增额度再下发助力稳经济与复工进程

2月份以来,地方债仅发行692亿元,相比1月份的7851亿元大幅放缓。一方面,受新冠疫情影响,恐慌情绪蔓延,春节假期延长,工业生产处于停滞状态。另一方面,部分地区此前下达的新增限额接近使用完毕。近期新冠新增确诊、疑似人数持续走低,疫情出现逐步稳定的迹象,恐慌情绪缓解,各地陆续安排错峰复工,复工生产有序启动。财政部此次再度提前下发地方债额度,有助于生产活动的修复,也有助于保持专项债发行的连续性。鉴于疫情对经济的冲击,基建稳经济、稳就业的重要性明显提升,需要更积极的早投资、早见效。

地方债供给迎来好时机,或再迎小高峰

财政部本次提前下达2020年新增地方政府债务限额8480亿元,其中一般债务限额5580亿元、专项债务限额2900亿元。加上此前提前下达的专项债务1万亿元,共提前下达2020年新增地方政府债务限额18480亿元,正好等于去年新增债务限额30800亿元的60%。1月份地方债发行规模达到7851亿元,2月已经发行692亿元,此次下达新增限额之后,仍有9937亿元的新增地方债空间可在两会前使用。假设两会时间略微推迟,提前下达的新增额度在3月底前发行完毕,则2月和3月新增地方债平均发行规模接近5000亿元,一季度地方债发行规模将接近2万亿,超过去年同期地方债发行规模。而近期无风险利率已经大幅下行,货币市场流动性充裕,也是地方债发行的好时机。

后续赤字率、专项债额度上调等仍可期待

当前疫情对宏观经济的冲击已经显现,尤其是中小企业经营风险、居民失业风险抬升,宏观调控政策需要适度发力,给予定向支持政策,协助企业渡过阶段性困难。此外,关键之年要实现全面小康社会的既定目标,对宏观逆周期调节政策存在更高的诉求。

财政政策而言,其一,扩大预算赤字以打开积极财政空间的必要性提高,赤字率预计提高到3%,不排除超过3%的可能。其二,税收政策可能更加体现资源分配的功能,即通过提高部分疫情中受益行业的税费,以补贴或减免受抑行业,减轻后者负担。其三,专项债额度更有大幅度扩容的必要性,项目的收益要求或适当放低,加大对医院、学校、污水垃圾处理、停车场等民生短板领域的建设支持,对冲疫情等引发的经济下行和就业压力,尤其是疫情严重地区专项债额度上调更有必要。其四,疫情冲击下,是否需要祭出特别国债等手段值得讨论。

债市启示

1月底以来,本轮长端利率下行近30BP,接近2016年低点,已经集中反映了恐慌情绪和经济冲击。疫情是债市的短期因素,而不是中长期因素,近期随着疫情渐稳,投资者的关注点由疫情转向复工生产,加之公开市场操作转为回笼,对市场情绪有所扰动。经济内生动力不强,疫情不排除还有局部反复,利率曲线陡峭、流动性充裕等决定了债券在未来一两个月仍谈不上拐点。十年国债2.8%或以下追涨意义不大,达到2.9%或许还可以博弈后续的疫情反复、经济数据等交易机会,短期整体窄幅波动为主。但时间可能不是朋友,中期看来自于疫情、利率债供给的消息面可能随着时间推移转为偏负面,赔率有所弱化,投资者需要站在流动性出口比较近的地方。

风险提示

1、新冠疫情发展超预期:新冠病毒确诊和疑似人数仍在快速上升过程中,疫情仍处于爆发阶段,叠加春节返程高峰即将到来,疫情发展存在超预期可能。

2、政策对冲力度超预期:经济弱复苏遭遇新冠疫情冲击,政策对冲力度存在超预期可能,进而影响债市走势。

张继强 S0570518110002 研究员

张 亮 S0570518110005 研究员

报告发布时间: 2020年02月12日

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)