客服热线:

客服热线:

文丨明明债券研究团队 来源: CITICS债券研究

原标题:【信视角看债】疫情下慢半拍的信用策略

报告要点

疫情叠加货币宽松,利率打开下行空间,信用债收益率也受益,但与此同时更应理性看待疫情经营冲击下的信用风险变化。我们综合考虑多空因素,对信用策略提出新的思考。

疫情叠加流动性宽松,无风险利率打开下行空间。新冠疫情从春节开始爆发,随着病例隔离的效果开始显现,以及临时医院陆续落成,我们对疫情缓和保持信心,但料这并不会阻碍债牛。2020年来债市机会明显,主导债牛的是货币宽松,新冠疫情在途中仅是助推,我们认为在疫情缓和的过程中,货币政策仍需配合完成地方债发行、实体经济降成本的双重目标,且疫情影响下执行力会更加坚定,提前结束宽松的可能性极低,利率仍有下探空间。此外,近期利率下行演绎迅速,行情参与度并不高,多头的潜在力量料将强于空头。从期限结构看,当前长久期债券还有空间,债牛行情料将继续演绎。

学习效应下有政策呵护,信用风险无需过度担忧。节后信用债收益率同样下行,但幅度不及利率债,导致信用利差走扩,背后逻辑在于疫情导致信用风险抬升的隐忧。我们认为违约是信用风险集聚的结果,而“疫情-宏观经济-产业链条-实体企业-信贷非标以及债券还本付息-风险违约”的传导过程不会一蹴而就,且政策机关在应对疫情风险上有很强的学习效应,近期政策已经在多维发力以应对金融风险,包括央行流动性支持、银行信贷灵活处理、资本市场流动性管理与风险应对等。因此,如果利率继续下行,除非有特别强的信用风险主题,否则信用利差还是有随之收敛的动力,尤其是期限利差带来的收益将更为显著。

各行业需分类讨论,城投、地产和产业风险各异。城投:平台扩张往往出现在经济增速下行阶段,期间也更需要城投作为政府-社会的中介方进行衔接,地方债的发力和基建的诉求仍然是城投风险缓释的温床。地产:若上半年销售持续受影响,部分房企可能出现流动性压力,低等级房企信用利差可能出现抬升。

此外,大量商业地产宣布了租金减免,除一次性的现金流减收外,更深刻的影响在于长期消费习惯的变迁,这或将改变商铺租金的定价模型。产业:上游煤炭、钢铁等资本密集型行业受疫情的直接影响较小,可作为避风港,中下游的交通运输、消费服务等行业受影响较大,短期内流量骤降已是定数,中长期内消费者习惯的重塑或将对长远利空产生潜移默化的影响。

信用策略:慢半拍的相对确定性。开年以来信用债收益显著,源于配置型机构主动加仓叠加无风险利率下行而导致的利差被动收窄双向因素,而近期疫情冲击下无风险利率加速下行,信用债收益率的压降略微滞后,高等级信用债成为慢半拍的相对确定性机会,但前提是无风险利率不出现迅速的大幅反弹。整体而言,建议配置3-5年高流动性信用债和中长期利率债作为交易核心。对于风险偏好较高的机构而言,高收益债券同样有机会,非标压缩带来的资金腾挪最终会外溢至低等级信用债,资金料将会逐步挖掘信用债市场中的超额收益

风险因素:监管政策再度收紧、市场资金面上行,信用分层持续恶化,资金传导不畅导致再融资难度加大等。

疫情叠加货币宽松,利率下行阶段信用债同样受益,但与此同时也应理性看待经营冲击下的信用风险变化。我们综合考虑多空因素,对信用策略提出新的看法。

疫情叠加流动性宽松,无风险利率打开下行空间

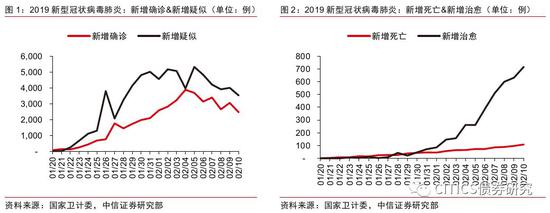

新冠肺炎疫情严峻程度或有见顶迹象。牵动人心的2019新型冠状病毒肺炎疫情从春节期间开始爆发,1月下旬的紧张程度日趋提升,体现在新增确诊案例和新增疑似案例的持续爬坡,以及新增治愈案例低于新增死亡案例的状态。自2月初开始,随着居民自我隔离的效果开始显现,以及连日赶工的临时医院陆续落成,新冠肺炎疫情或出现了一定的拐点迹象,新增确诊和新增疑似病例数量不再攀升,且新增治愈人数已经远远超过新增死亡人数。

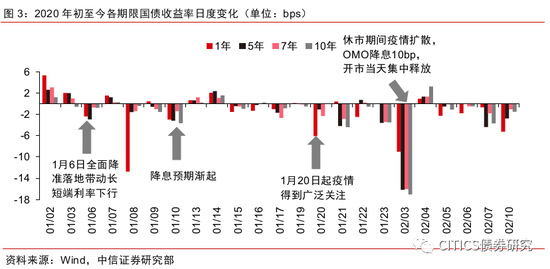

新冠疫情助推,货币宽松续航,无风险利率仍有下探空间。2020年开年以来债市机会明显,1月初降准落地和降息预期带动利率下行,春节假期前,新冠疫情引发关注,避险情绪初显,长短端利率快速下行。春节休市期间疫情影响扩散,多地延期复工、新冠疫情被列为PHEIC等事件的影响集中于2月3日开市当天释放,A股方面3000只股票跌停,上证指数收盘跌7.72%。

债市方面,10年期国债期货主力合约涨1.37%,创2016年11月8日以来新高,利率债现券收益率大幅下行约20bps。整体而言,开年以来债牛走势的主旋律仍是货币宽松,新冠疫情在途中起助推作用。我们认为在疫情进入平台阶段乃至缓和阶段的过程中,货币政策仍需配合完成地方债发行、实体经济降成本的双重目标,且疫情影响下这两项任务的执行会更加坚定,提前结束宽松的可能性极低,无风险利率仍然有继续下探的空间。

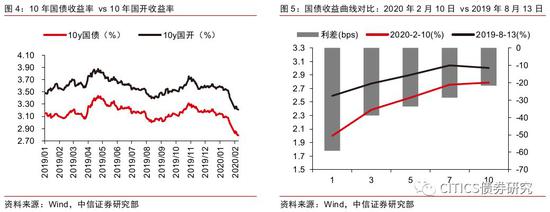

潜在多头是债牛延续的根基。无风险利率快速下探之后,截至2月10日收盘,10年国债收益率和10年国开收益率分别触及2.79%和3.21%的水平,一举突破2019年8月的阶段性低点3.00%和3.39%。

我们认为近期利率下行与2019年二至三季度的利率下行存在明显区别,彼时的债券行情依存于对经济企稳的弱预期,利率下降斜率平缓,导致投资者参与度较高,并出现一定的拥挤交易的现象,最终导致利率在中美贸易摩擦缓和、通胀上行、金融数据超预期等利空因素下出现反弹,而本次利率下探的斜率较高,持续时间短,行情参与度并不高,大部分投资者面临的问题并非下不下车,而是还能不能上车,因此,多头的潜在买盘料将多于空头。从期限结构看,当前长短端国债期限利差显著高于2019年8月水平,长久期还有空间,债牛行情料将继续演绎。

学习效应下有政策呵护,信用风险无需过度担忧

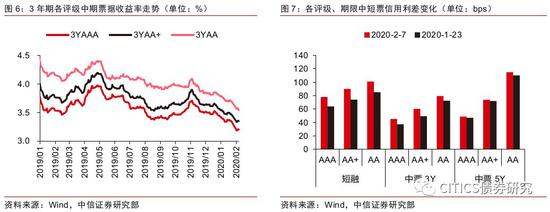

信用债的相对确定性利多和潜在风险。无风险利率的下行自然也惠及信用债,2月3日当天,各评级、期限的信用债收益率同样出现了10bps~18bps不等的下降,中长期信用债收益率的下行幅度较大,5年期AAA、AA+和AA中票的收益率分别下降18、15和15bps,而短久期信用债的下行幅度则相对有限,短融收益率普遍下降10bps。

整体而言,节后信用债收益率有下行,但幅度不及同期限利率债,导致信用利差有所走扩,主要原因在于投资者担忧疫情对于实体经济和企业经营会造成负面冲击,使得信用风险抬升。目前,中高等级信用利差仍处于低位,对基准收益率波动抵御不足。低等级信用利差虽然仍处相对高位,但是疫情冲击下市场整体信用风险偏好修复相对缓慢,难以出现快速估值行情。如果基础收益率下行得以持续,除非有特别强的信用风险主题,否则信用利差还是有随之收敛的动力,尤其是期限利差所带来的收益将更为显著。

政策呵护具有学习效应,无需过度担忧疫情所致的新增信用风险。违约是信用风险集聚的结果,而疫情-宏观经济-产业链条-实体企业-信贷非标以及债券还本付息-风险违约这一传导的过程不会一蹴而就。我国过去也曾出现疫情导致的一系列负面冲击,政策机关应对方面有了很强的学习效应,我们看到过节期间政策多维发力以应对金融风险。

一方面是央行流动性支持,同时银行信贷体系也在进行灵活处理;同期政策维稳意图更强,连续的政策出台呵护资本市场,加强流动性管理与风险应对。不过值得注意的是,对于长期处于违约边缘的风险主体而言,存在疫情期间借坡下驴的可能性,不过这种风险个例更多反映了自身积弊的长期累积,而非疫情导致,整体来看短期疫情料难以导致信用市场系统性风险。

各行业需分类讨论,城投、地产和产业风险各异

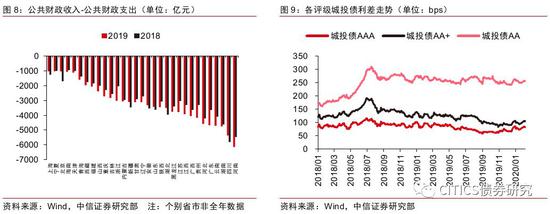

逆周期调节仍需诉诸基建,城投并无更多看空逻辑。2019年各省市财政收支差额整体呈扩大趋势,除上海、北京等7省市的财政收支差额有所减小外,其余24省市都出现了地方赤字扩大的状态,但我们认为财政数据的弱势并不是地方偿债能力弱化的表现,更多体现的是地方政府请求中央资源倾斜的一种姿态。此外,在债务周期视角下,平台的扩张往往出现在我国经济周期处于下行的阶段,期间也更需要城投作为政府-社会的中介方进行衔接。我们认为,地方债的发力和基建的诉求,仍然是城投风险缓释的温床。

地产销售面临冲击,警惕尾部房企的流动性危机。2020年将再度迎来房企债到期和行权高峰,去年同期个别流动性压力大的房企选择提高票息进行再融资,而个别机构居中协调通过转售获利颇丰。而这一情景料很难在今年重现,一方面去年房企提高融资成本主要是对未来地价房价存在升值预期,叠加各地因城施政的背景下收益率冲高回落。而今年持续的监管政策调控下为了应对到期和行权房企明显会采取加快投资和资金回笼的自我调节方式,赚机会的钱难度增加。

今年年初销售走弱概率增加,虽然历年来1~2月地产销售面积占比均不高,但如果上半年销售持续受影响,部分房企可能出现流动性压力,行业利差估计也会系统上行,低等级房企尤甚。我们更建议根据负债和准入标尺选择标的,采取骑乘策略,在资产荒的背景下民企地产债料依然具有足够吸引力。需额外注意的是,大量商业地产都宣布了1周到1个月不等的租金减免,我们认为其对收入的绝对拖累并不大,但更深刻的影响在于长期消费习惯的变迁,或将改变商铺租金的定价模型。

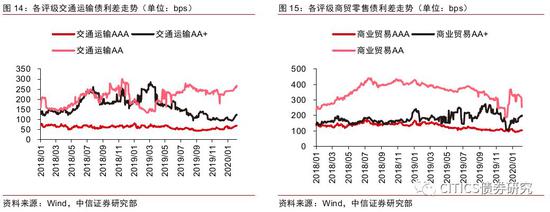

产业债上游成为避风港,中下游行业受冲击较大。此次疫情中产业企业的处境更为牵动人心,疫情对经营性现金流的影响或将首当其冲,风险可能以点及面逐步释放,更需关注政策落地以及绿色通道等工具实施效果。从产业链的角度出发,上游煤炭、钢铁等属资本密集型行业,受疫情的直接影响微乎其微,但中下游受冲击下的需求减少或许会构成一定利空,但整体仍可作为避风港;产业链中游的交通运输行业受疫情影响较大,海陆空无论是货运还是客运都受到确定性的冲击,但不至于无法开工;产业链下游的消费服务业受影响最大,餐饮、旅游、购物、院线等子行业都在短期内流量骤降,且消费者习惯可能在中长期内被重新塑造。

信用策略:慢半拍的相对确定性

盯住利率做信用。开年以来信用债收益显著,源于配置型机构主动加仓叠加无风险利率下行而导致的利差被动收窄双向因素,而近期疫情冲击下利率走低的斜率进一步陡峭,信用债收益率的压降略微滞后,除非有特别强的信用风险主题,否则信用利差收敛的动力更足,因此,高等级信用债成为慢半拍的相对确定性机会,但前提是无风险利率不出现迅速的大幅反弹。

我们认为主导当前利率向下的主变量仍在货币政策,维护地方债发行与降低实体成本的双目标下,宽松的站位不会轻易转向。短期疫情对于利率走势是助推而非根基,后续新冠疫情进入平台阶段乃至缓和阶段都不是改变利率方向的主变量,3~4月的数据能否企稳才是判断无风险利率拐点的前提,在当前的真空期内应珍惜债牛行情。

非标压缩带来资金腾挪,高等级和高收益债券先后受益。根据银保监会的最新声明,“按照资管新规要求,稳妥有序完成存量资管业务规范整改工作,对到2020年底确实难以完成处置的,允许适当延长过渡期”。从资金腾挪的角度,预计资金将首先导入高等级信用债,近期无风险利率的快速下行将加速这一进程。

对于2020年前半阶段的信用债投资,配置型主导的机构更为游刃有余,择高而立对冲估值风险,向远而行通过久期获利,而对于交易盘而言,建议配置3-5年高流动性信用债和中长期利率债作为交易核心。资金腾挪的后期,由于非标等高收益资产的配置缺失,不排除这一类资金也会增加对低等级信用债的配置。尤其对于风险偏好较高的机构,在非标压缩的趋势下,转投标准化债权资产的资金料将会逐步挖掘信用债市场中的超额收益。

注:本文有删减

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)