客服热线:

客服热线:

来源:CITICS债券研究 文丨明明债券研究团队

原标题:【衍生品策略周报】货币宽松延续,互换下行可期

利率互换(IRS)方面,上周资金面先紧后松;受资金面宽松预期影响,互换利率大幅下行。本周,央行预计将大概率积极呵护资金面,稳定预期;互换利率存在下行空间。国债期货方面,关注复工节奏,观望情绪或增加。国开债方面,关注长端收益率。

IRS:货币宽松延续,互换下行可期。上周资金面先紧后松。节后第一天,央行如期进行1.2万亿公开市场投放,并且超预期降息,但是由于到期量较大,并且受到部分资金融出方由于“新冠”疫情未全面复工的影响,资金融出较为谨慎,资金面趋紧张,尤其是非银机构,交易所隔夜及7天资金利率上行了约50bps左右。但随后几日随着央行投放力度加大,资金面逐渐宽松。受资金面宽松预期影响,互换利率出现较大幅度下行。截至上周五,1Y期限品种利率较前周下行19.68bps至2.39%附近,5Y期限品种利率较前周下行21.79bps至2.67%附近。本周,公开市场将有1.28万亿资金到期,考虑到复工潮在即且目前疫情拐点尚不明确,央行预计将大概率积极呵护资金面,稳定预期。互换利率存在下行空间。

国债期货:关注复工节奏。上周国债期货大涨,情绪和预期的冲击之后,市场可能会转为关注复工节奏,而返工对疫情的影响也有不确定性。

国开债:关注长端收益率。国开债收益率下行之后,短期内下行的节奏预计将放缓,观望情绪甚至可能会带来一定的调整。上周1年、5年和10年国开债收益率分别下行32BP、21BP和19BP,短端下行更为明显,考虑到疫情将带来的经济影响和需求下降导致的通胀可能下行,相对而言长端更值得配置。

正文

IRS:上周互换利率全面下行

公开市场:上周净投放5200亿元

公开市场操作方面,上周(2月3日-2月7日)央行开展17000亿元逆回购投放,本周共计11800亿元逆回购到期,共计净投放5200亿元。

资金利率:各期限利率全面下行

上周资金面先紧后松,节后第一天,央行如期进行1.2万亿公开市场投放,并且超预期降息,但是由于到期量较大,并且受到部分资金融出方由于“新冠”疫情未全面复工影响,资金溶出较为谨慎,资金面较为紧张,尤其是非银机构,交易所隔夜及7天资金上行了约50bp左右。但随后几日随着央行投放力度加大,资金面逐渐宽松。具体看,银行间隔夜资金利率较上一周末(1月23日)下行57.09ps至1.86%,7天资金利率较上一周末下行39.16bps至2.21%;14天资金利率较上一周末下行29.07bps至2.51%,21天资金利率较上一周末下行24.30bps至2.84%,1个月资金利率较上一周末下行32.49bps至2.74%。

ink="">

ink="">

互换曲线:各期限利率全面下行

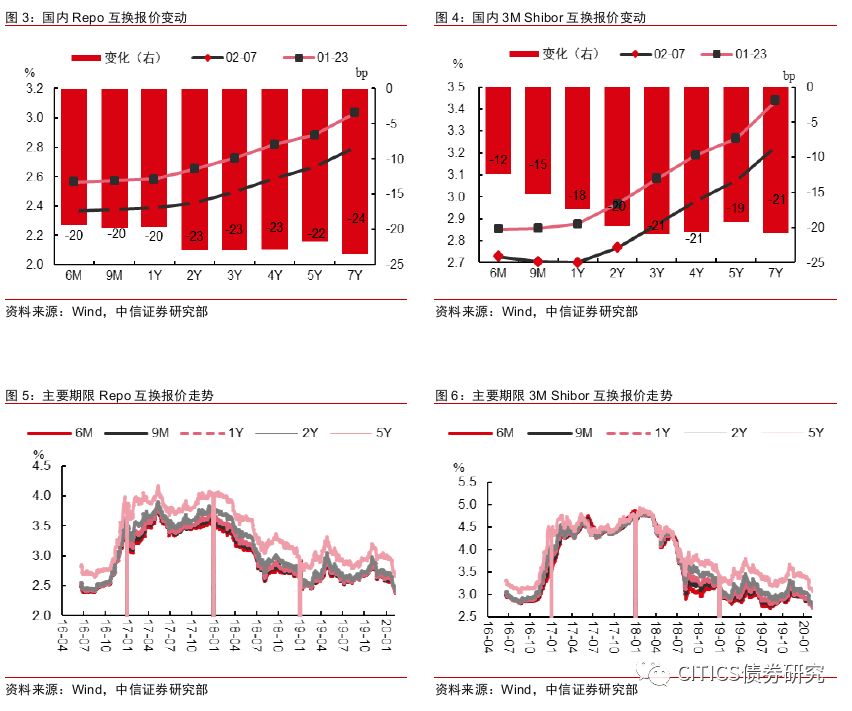

上周Repo互换利率及3Mshibor全面下行。具体而言,Repo互换方面,各期限品种利率较前周(1月23日)全面下行,其中6M期限品种利率较前周下行19.50bps至2.37%附近,9M期限品种利率较前周下行19.83bps至2.38%附近,1Y期限品种利率较前周下行19.68bps至2.39%附近,5Y期限品种利率较前周下行21.79bps至2.67%附近。3MShibor互换方面,各期限品种利率较前周全面下行,其中6M期限品种利率较前周下行12.42bps至2.73%附近,9M期限品种利率较前周下15.25bps至2.70%附近,1Y期限品种利率较前周下行17.50bps至2.70%附近,5Y期限品种利率较前周下行19.25bps至3.07%附近。

从互换曲线的陡峭度来看,Repo和3M互换曲线略呈平坦化。具体而言,Repo互换方面,1×5Y利差较前周下行2.11bps至28.02bps附近,1×2Y利差较前周下行3.28bps至3.60bps附近,9M×1Y利差较前周上行0.15bps至1.02bps附近;3MShibor互换方面,1×5Y利差较前周下行1.75bps至37.25bps附近,1×2Y利差较前周下行2.42bps至6.83bps附近,9M×1Y利差较前周下行2.25bps至-0.38ps附近,6×9M利差较前周下行2.83bps至-2.45bps附近。

策略推荐:货币宽松延续,互换下行可期

上周资金面先紧后松。节后第一天,央行如期进行1.2万亿公开市场投放,并且超预期降息,但是由于到期量较大,并且受到部分资金融出方由于“新冠”疫情未全面复工影响,资金融出较为谨慎,资金面趋紧张,尤其是非银机构,交易所隔夜及7天资金利率上行了约50bps左右。但随后几日随着央行投放力度加大,资金面逐渐宽松。受资金面宽松预期影响,互换利率出现较大幅度下行。截至上周五,1Y期限品种利率较前周下行19.68bps至2.39%附近,5Y期限品种利率较前周下行21.79bps至2.67%附近。本周,公开市场将有1.28万亿资金到期,考虑到复工潮在即且目前疫情拐点尚不明确,央行预计将大概率积极呵护资金面,稳定预期。互换利率存在下行空间。

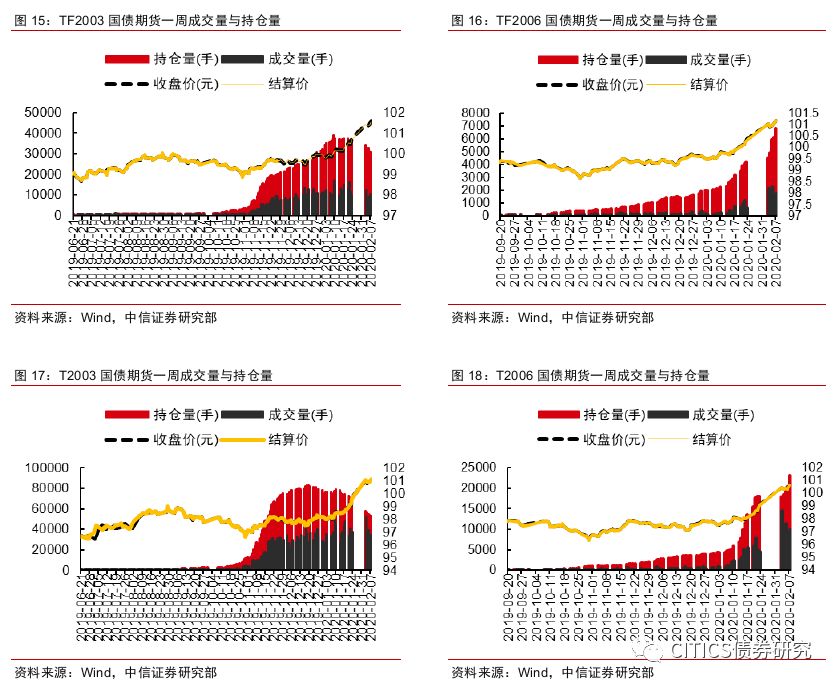

国债期货:上周大幅上涨

国债期货上周大幅上涨。上周5年期国债期货主力合约TF2003全周涨0.13%,收盘报101.565元;10年期国债期货主力合约T2003全周涨0.15%,收盘报101.18元;5年期国债合约TF2003持仓减少3635手,总持仓减少至30588手,成交金额890134.295亿元,较前一周增加889626.19亿元,日均成交178026.859亿元,较前一周增加177899.83185亿元;10年期国债合约T2003持仓减少4228手,总持仓减少至53646手,成交金额3930724.4734亿元,较前一周增加3929281.9259亿元,日均成交786144.89468亿元,较前一周增加785784.257805亿元。其中,周一10年期国债期货主力合约T2003涨1.37%,5年期国债期货主力合约TF2003涨0.71%;周二10年期国债期货主力合约T2003跌0.24%,5年期国债期货主力合约TF2003跌0.1%;周三10年期国债期货主力合约T2003涨0.02%,5年期国债期货主力合约TF2003跌0.01%;周四10年期国债期货主力合约T2003涨0.05%,5年期国债期货主力合约TF2003涨0.06%;周五10年期国债期货主力合约T2003涨0.3%,5年期国债期货主力合约TF2003涨0.17%。

关注复工节奏。上周国债期货大涨,情绪和预期的冲击之后,市场可能会转为关注复工节奏,而返工对疫情的影响也有不确定性。

国开债:上周收益率全面下行

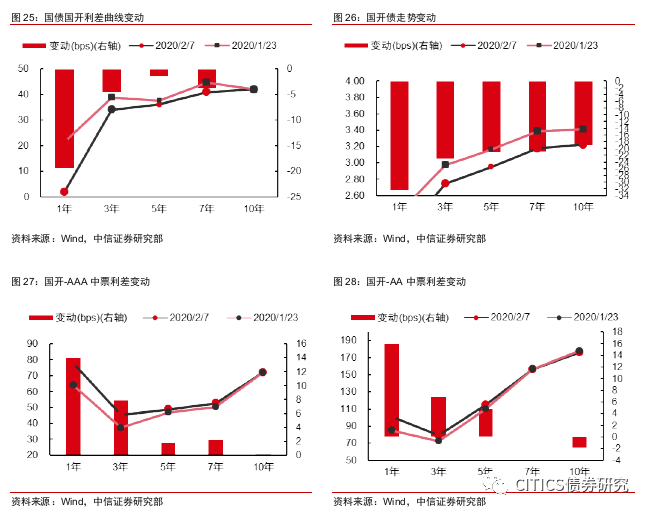

上周全周来看,国开债收益率全面下行。其中1年期收益率下行32.33bps,3年期收益率下行23.06bps,5年期收益率下行21.16bps,7年期收益率下行20.89bps,10年期收益率下行19.09bps。利差方面,各期限利差全面下行。上周全周来看,1年期收益率利差下行19.48bps,3年期收益率利差下行4.68bps,5年期收益率利差下行1.50bps,7年期收益率利差下行3.76bps,10年期收益率利差基本维持不变。信用利差大体上行。国开-AAA中票利差方面,1年期利差上行13.98bps,3年期利差上行7.90bps,5年期利差上行1.77bps,7年期利差上行2.17bps,10年期利差上行0.16bps。国开-AA中票利差方面,1年期利差上行15.98bps,3年期利差上行6.90bps,5年期利差上行4.77bps,7年期利差上行0.17bps,10年期利差下行1.84bps。

关注长端收益率。国开债收益率下行之后,短期内下行的节奏预计将放缓,观望情绪甚至可能会带来一定的调整。上周1年、5年和10年国开债收益率分别下行32BP、21BP和19BP,短端下行更为明显,考虑到疫情将带来的经济影响和需求下降带来的通胀可能下行,相对而言长端更值得配置。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)