客服热线:

客服热线:

来源:固收彬法

原标题:转债配置再创新高,右侧市场重于择券 —— 四季度公募基金转债配置分析

【天风研究·固收】 孙彬彬

摘要:

公募基金持仓市值持续提升,保险社保加仓明显

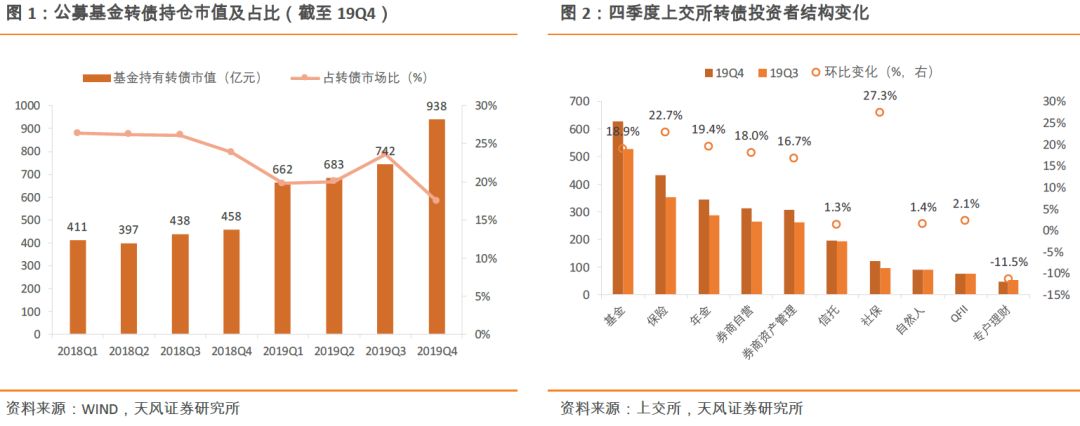

2019Q4公募基金持有转债市值由Q3末的742.08亿元稳步提升至938.32亿元,环比大幅提升26.45%。由于转债市场存量规模扩容速度更快,公募基金持有转债市值占转债存量市值的比重下降至17.5%。

公募基金是持有转债最多的投资机构,Q4末持有转债规模627亿元占比维持在14.5%,较Q3增持18.9%。保险、年金Q4末分别持有433亿、343亿转债,较Q3增持22.7%、19.4%;社保Q4单季增持幅度最大,目前持有121.3亿,较Q3增持27.3%;专户理财较Q3减持11.5%。总体上保险、社保和年金等固收类资金增持最为积极。

预计2020年一季度公募基金会维持转债配置热情

四季度中证转债指数上涨6.47%,公募基金转债持有转债市值增加196.24亿元,公募基金在四季度主动加仓转债规模较为明显,主要增持时点或集中在四季度中下旬。经历新冠疫情影响后的转债市场,当前处于价格和估值双高位,未来转债市场Beta收益弱化,重点倾向于挖掘个券Alpha收益,结构性机会持续。

对于一季度公募基金持有转债情况,我们预计或维持四季度规模,持有比例变化不会太大。主要原因在于疫情后的市场流动性持续宽松,存量转债资金会在当下继续跟随权益市场获取相对收益,部分获利后也不会轻易退出。此外,“固收+”资金的增量也会逐步配置转债资产,尤其权益市场在一步到位的调整后,权益带来的相对收益变的越发明显。

四季度公募基金转债配置情况

公募基金持仓市值持续提升,保险社保加仓明显

2019Q4公募基金持有转债市值由Q3末的742.08亿元稳步提升至938.32亿元,环比大幅提升26.45%。四季度市场供给大幅扩容,新发转债57只,Q4末转债市场存量规模已由Q3末的3141亿元大幅增加至5374亿元,增长超过2000亿。公募基金持有转债市值占转债存量市值的比重则下降至17.5%,公募基金持有转债市值明显提升,原因一方面在于四季度转债持续上涨带动转债仓位市值整体提升,另一方面是债市利率持续走低吸引更多债基布局转债。

就上交所公布的转债持有者结构而言,公募基金是持有转债最多的投资机构,Q4末持有转债规模627亿元占比维持在14.5%,较Q3增持18.9%,单季增持规模近100亿元位列第一。其他机构而言,保险、年金Q4末分别持有433亿、343亿转债,较Q3增持22.7%、19.4%。社保Q4单季增持幅度最大,目前持有121.3亿,较Q3增持27.3%。专户理财是Q4唯一减持的投资机构,较Q3减持11.5%。总体上保险、社保和年金等固收类资金增持最为积极。

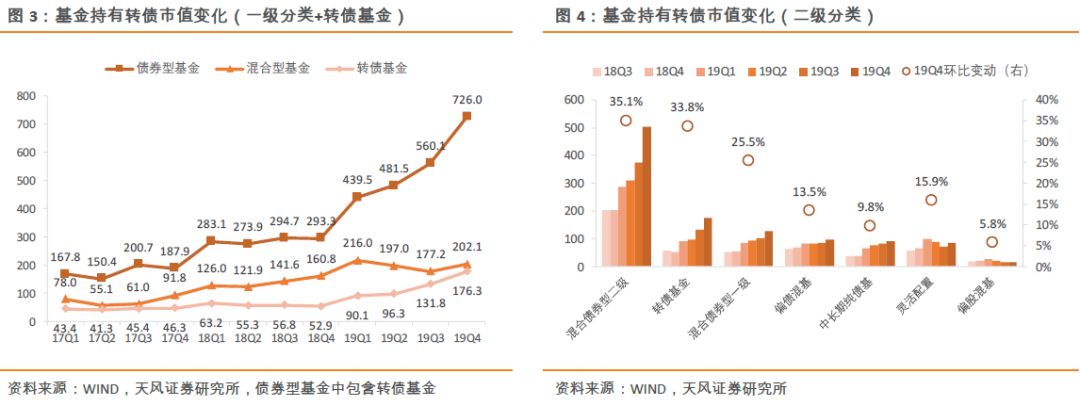

混基恢复增持,债基持仓市值创历史新高

随着转债价格和估值双重拉升,四季度转债市场重新回到年内高位,三季度右侧布局的收益得到很好的兑现。对于混合型基金而言,不同于三季度的谨慎态度,四季度持有转债市值开始回升,由Q3的177.2亿元增加14%至202.1亿元。三季度混合基的内部分化已消除,各类混合型基金均对转债实现了增持。其中偏债混基Q4持有转债96.29亿元,较Q3增持13.5%,原因是四季度的转债处于右侧状态,收益水平远超纯债。而灵活配置型和偏股混基也都有所增持,Q4分别持有转债84.18亿元和16.74亿元,较Q3分别增持了15.9%和5.8%。

债券型基金季四度整体所持转债市值再次突破历史最高,达到725.95亿元,增幅接近30%;转债作为债基博弈权益市场的唯一工具,四季度强劲上涨吸引了债基增持,另一方面债市利率持续走低也吸引更多债基布局转债。四季度各类债基均对转债实施了增持。转债基金Q4持有转债176.28亿元,大幅增长33.8%;混合债券型一二级基金Q4分别持有转债504.13亿元和128.72亿元,分别较Q3增长35.1%和25.5%;中长期纯债基Q4持有转债91.2亿元,较Q3增长了9.8%。

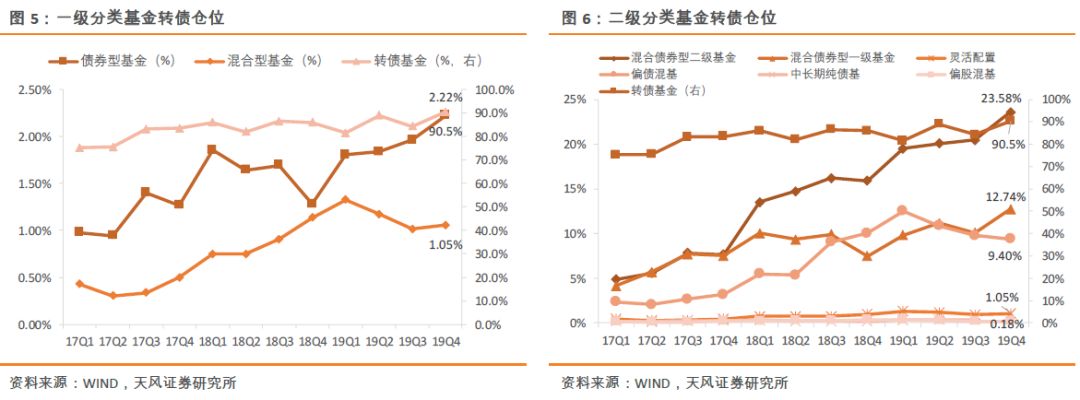

债基仓位提升,混基维持稳定

按各类基金所持转债市值占基金资产净值的比重来计算转债仓位,四季度债基仓位提升至2.22%,混基仓位则一改二季度以来的减持态势,仓位小幅提高至1.05%。债基内部除中长期纯债基外仓位都大幅提升达到历史最高点,其中一级债基仓位均值提升2.64pct至12.74%;二级债基上升3.pct至23.58%;中长期纯债基仓位则连续三个季度维持在0.37%;转债基金平均持仓则提高6.19pct回升至90.5%。混合型基金转债持仓内部出现微小分化:灵活配置基金仓位小幅提升0.1pct至1.05%,偏股和偏债混基仓位则继续回落,分别略降0.1pct和0.4pct至0.18%和9.4%。

四季度转债基金配置情况

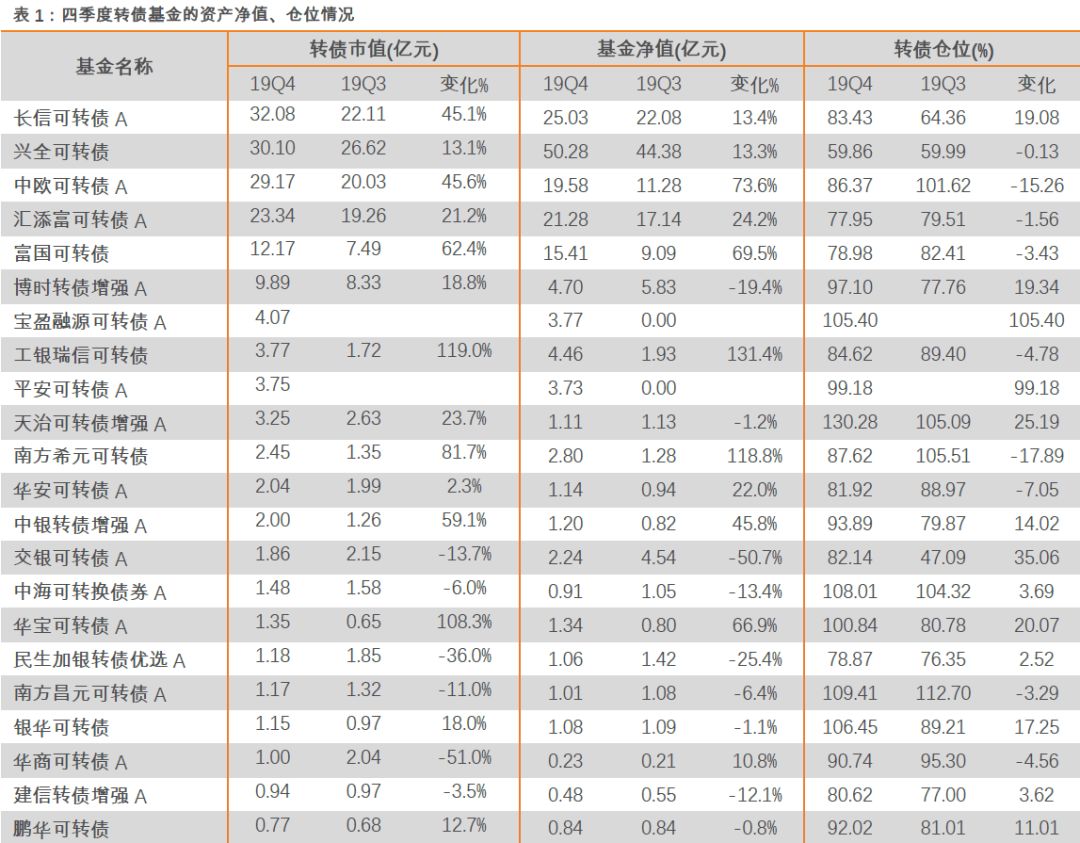

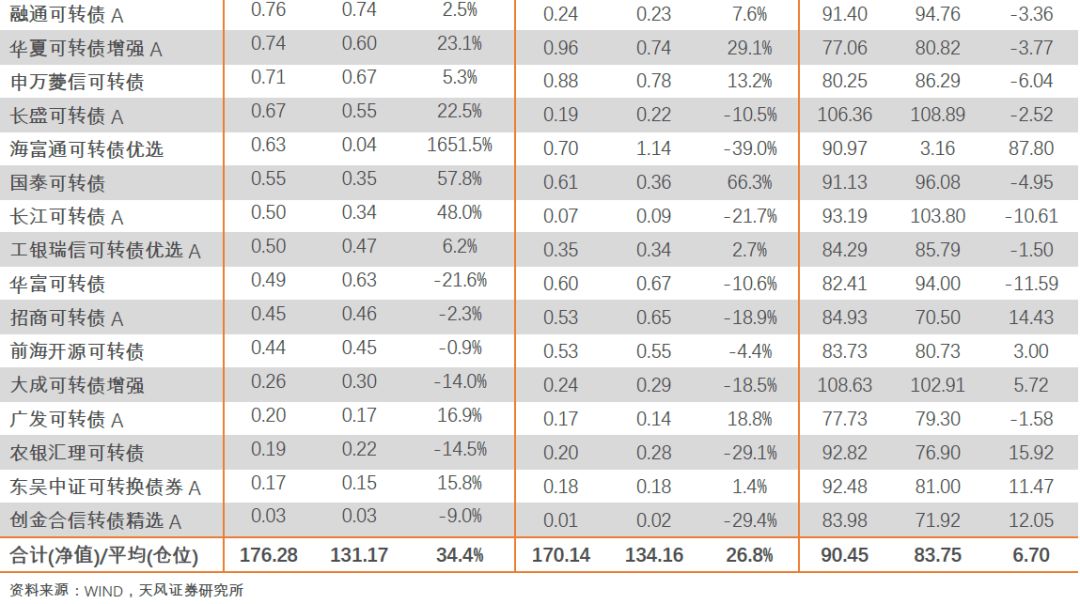

以名称中包含“转债”或“可转换债券”的基金作为“转债基金”分类。四季度共有38只转债基金披露了年报,转债基金所持转债市值由Q3的131.17亿元上升至176.28亿元(+34.4%),转债基金净值由134.16亿元上升至170.14亿元(+26.8%)。从持有转债市值来看,长信可转债A和兴全可转债依然是持有转债市值最多的两只转债基金,持有转债市值超过30亿元,中欧、汇添富和富国持有市值均超过了10亿元,富国可转债、长信可转债A和中欧可转债增持比例超过40%。从基金净值来看,四季度有18只转债基金的净值上升,6只的净值涨幅超过50%。转债仓位分化明显,有20只转债基金的转债仓位上升,其中6只仓位上升超过20pct,但也有4只仓位下降超过10pct。

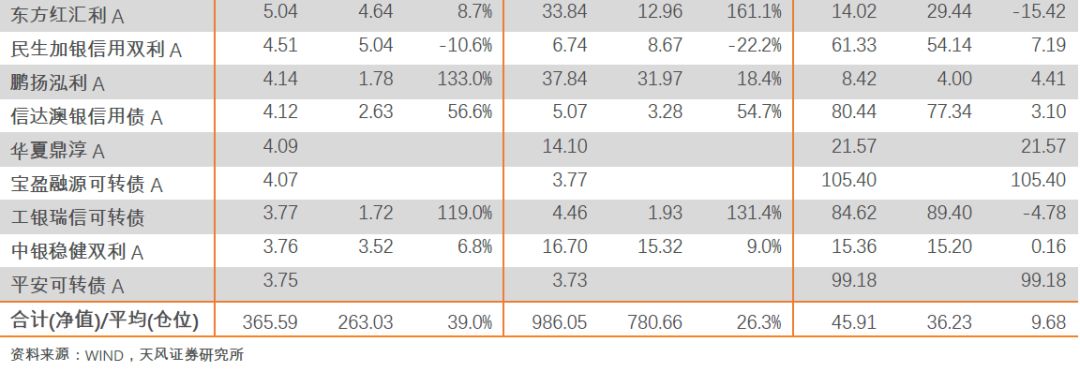

此外,从持有转债市值前三十的二级债基的持仓来看,所持转债市值由Q3的263.03亿元上升至365.59亿元(+39%),总净值由780.66亿元上升至986.05亿元(+26.3%)。其中有23只的净值上升,表现最好的是易方达安心回报A;10只基金的转债仓位上升超过10%,仅有2只仓位下降超过10%,二级债基内部仓位以提升为主。对于一季度仓位而言,当前权益市场可能受疫情影响回落,加之转债目前处于高位,预计仓位将出现分化趋势,出于以纯债替换转债以减少净值波动的考虑,二级债基整体仓位或较四季度有所降低。

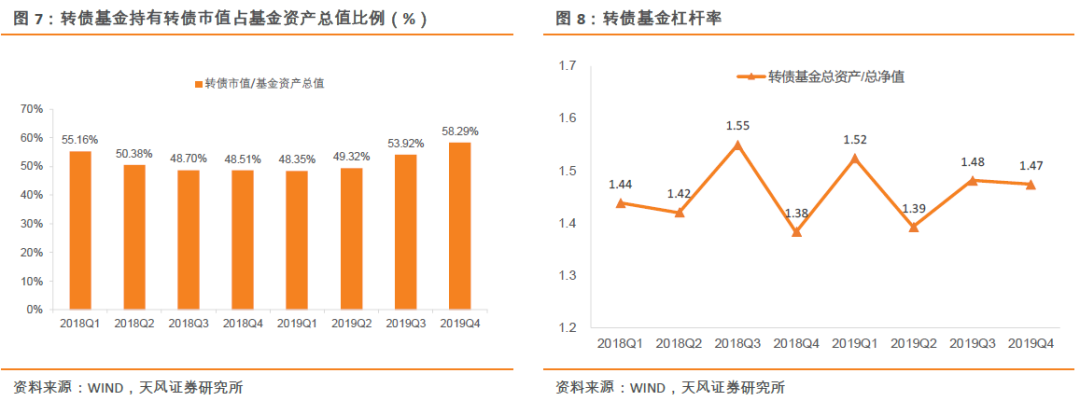

四季度转债基金转债投资规模继续攀升,占基金资产总值的比例由Q3的53.9%上升至58.3%,杠杆水平则与Q3基本持平在1.47。

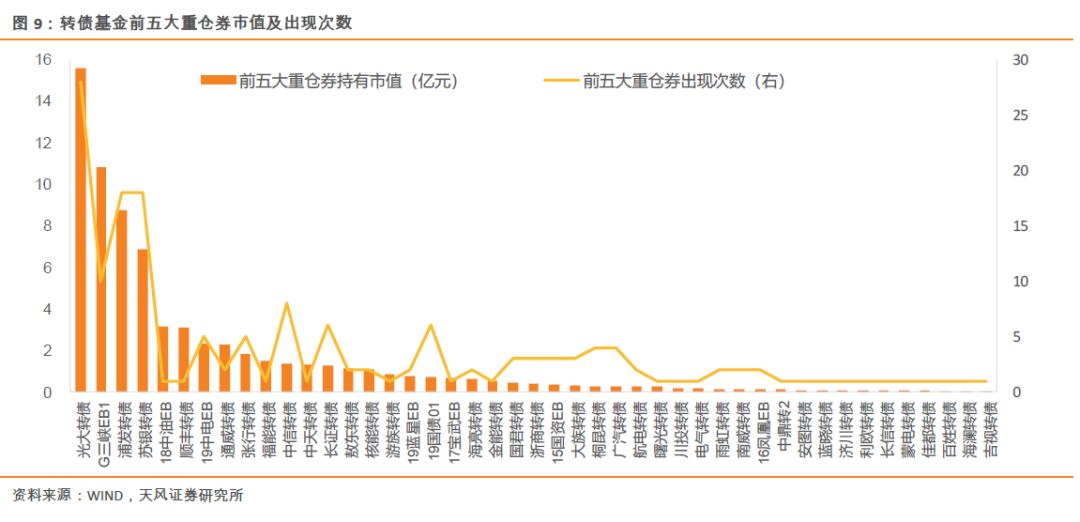

从转债基金前五大重仓券的分布来看,金融标的依然是重仓首选,光大、苏银等银行转债重仓规模稳居前五,新券浦发转债跃居前三,张行、中信等转债次之。高等级的EB同样是转债基金的重仓选择,G三峡EB1、18中油EB重仓规模居于前五。新券表现亮眼,除了浦发外,19中电EB、顺丰转债也获得了转债基金重仓。此外通威、福能、中天、长证、敖东和核能转债的持有市值均超过1亿元。

四季度转债个券配置情况

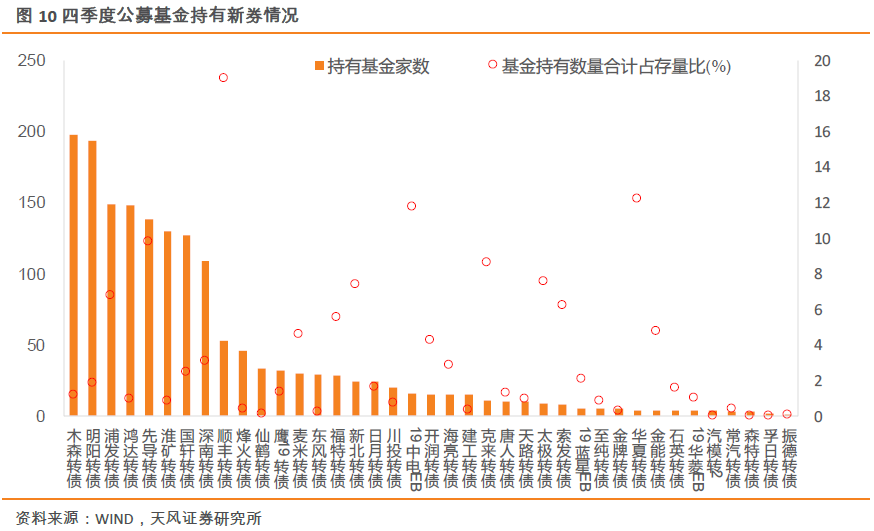

新券配置方面,浦发和顺丰最受欢迎,基金配置规模超过了10亿。基金持仓比例较高的有顺丰、华夏、19中电EB、先导、克来,均为各细分领域内的龙头企业,基本面较优质且具备一定的稀缺性。从持有基金家数来看,本季度的部分新券受欢迎程度普遍高于Q3,8只转债被超过100只基金配置。木森转债作为热门的半导体企业,季度末尚未上市,作为一级筹码仍被198只基金持有;明阳、先导、国轩作为三只优质的新能源电池设备标的,分别被194、138和127只基金持有。浦发转债作为规模500亿的大盘且优质的银行转债,被149只基金持有。此外,深南作为通讯PCB龙头,淮矿作为稀缺的AAA级周期品种,也都分别被109和130只基金看好。

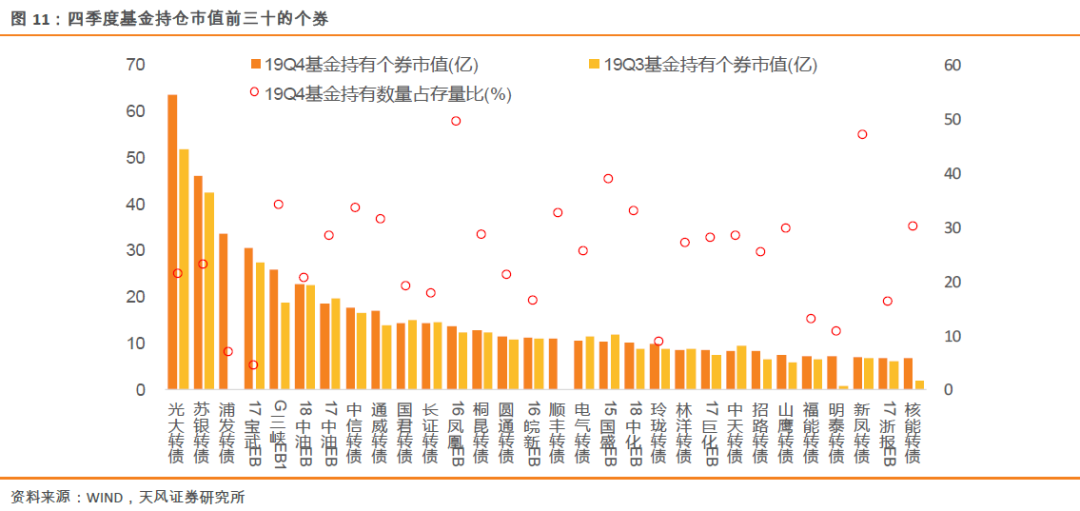

从四季度基金持仓变动来看,投资者的配置思路有哪些变化呢?

1)金融券依旧是重仓首选。11月浦发转债上市,规模500亿元,承接了来自宁行和平银退市后的流动资金,基金持有市值33.76亿,跃居基金第三重仓券。光大(63.72亿)依旧是最核心的基金配置品种,四季度获增持22.7%。不同于三季度的大规模增持,苏银(46.03亿)和中信(17.67亿)增持节奏放缓,四季度仅增持了7.93%和6.8%。而国君(减持4.2%)、长证(减持2.38%)等券商转债持仓规模则有小幅回落。

2)EB基本保持增持。18只EB中有13只实现了增持。其中G三峡EB1(增持36.95%)作为长久期EB基本面优质且弹性较好,受到基金增持,17山高EB(增持33.09%)作为高级债信EB收到债基欢迎。而15国盛EB(减持13.29%)、17中油EB(减持5.86%)等短久期老券被基金普遍减持。

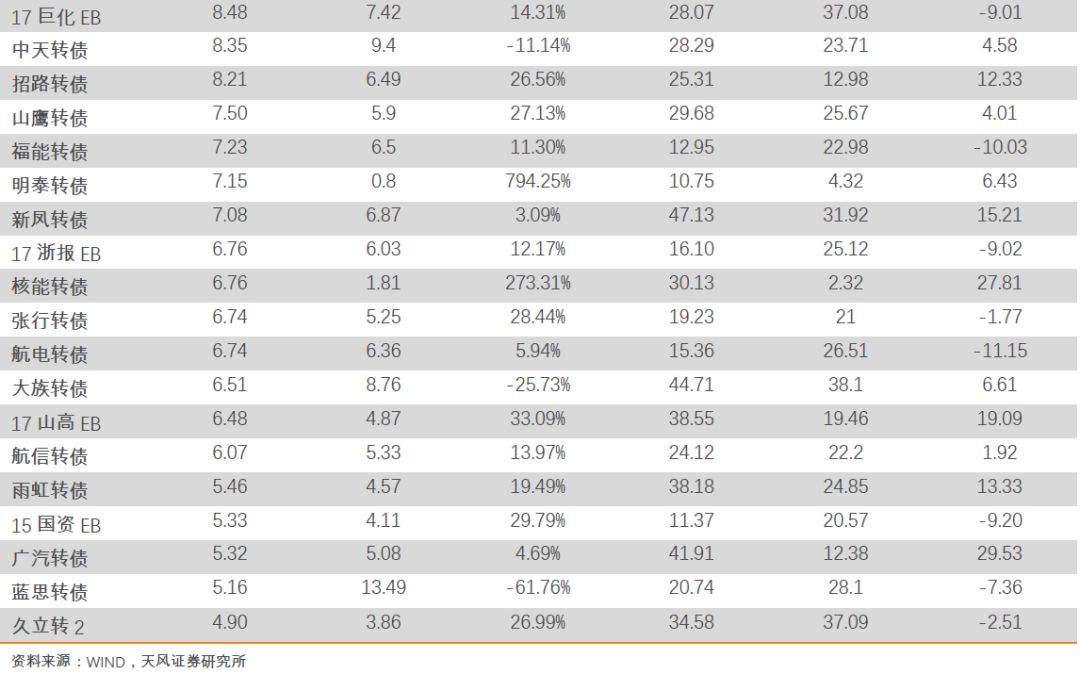

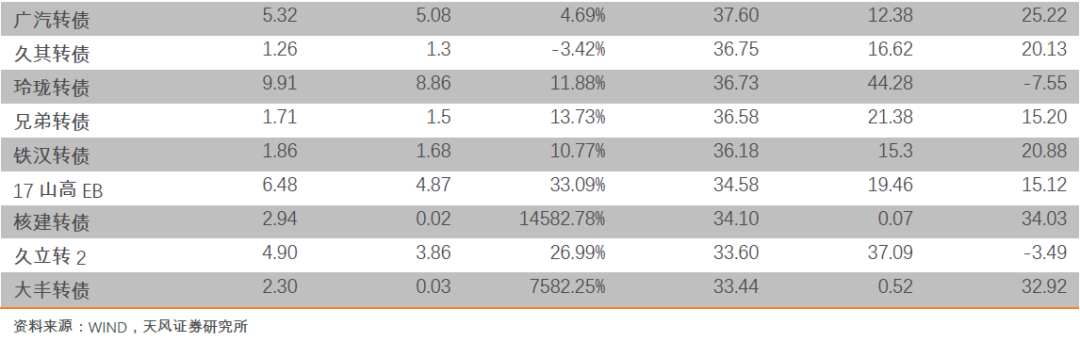

3)换仓明显。四季度仍以结构性行情为主,行业分化、个券性价比分化导致原来的组合配置变化较大。基建行业受到欢迎,核能、核建和招路转债分别获得了4.95亿、2.92亿和1.72亿元的基金增持。周期板块基本面回暖,明泰(增持6.35亿)、文灿(增持3.24亿)等周期品种受到基金看好。一心(2.93亿)和现代(2.67亿)两只医药白马标的的配置规模也有较大提升。此外,蓝思、水晶、大族等券则受到了基金减持。

此外,公募基金持有转债数量占存量比例超过30%的个券数量较上季度增加至40支,较Q3增加了14只,集中配置趋势愈加明显。四季度转债仍以结构性机会为主,交通基建类的招路、凯发,光伏行业的中来,科技类的时达、泰晶以及信息安全类的蓝盾等,机构持有比例均大幅提升。

总结而言,四季度中证转债指数上涨6.47%,公募基金转债持有转债市值增加196.24亿元,公募基金在四季度主动加仓转债规模较为明显。主要增持时点或集中在四季度中下旬,为2020年一季度的春燥行情做布局。由于12月份的抢码行情,以及今年一月份权益市场持续上涨,多数在四季报转债仓位较高的债券基金相对收益居前。但经历新冠疫情影响后的转债市场,当前处于价格和估值双高位,未来转债市场Beta收益弱化,重点倾向于挖掘个券Alpha收益,结构性机会持续。

对于一季度公募基金持有转债情况,我们预计或维持四季度规模,持有比例变化不会太大。主要原因在于疫情后的市场流动性持续宽松,存量转债资金会在当下继续跟随权益市场获取相对收益,部分获利后也不会轻易退出,此外,“固收+”资金的增量也会逐步配置转债资产,尤其权益市场在一步到位的调整后,权益带来的相对收益变的越发明显。

关于一季度,我们需要重点关注以下几个问题:第一,转债供给是否能够持续,对比当前与19年初的待发行转债数量(发审委通过与证监会核准状态),二者相当,是否意味着一季度的转债供给仍能维持19Q1的水平。

第二,当前的市场估值是否能保持,我们认为随着各类资金持续加仓,短期内估值或将维持高位,但随着未来供给逐渐稳定,转债估值将回归到合理水平。

第三,债基已连续两季度积极增持,作为债基博弈权益市场的唯一工具,若权益市场短期反弹后出现阶段性震荡走势,在这样的市场状态下,部分债基对于波动的承受能力是在逐步减弱的,这类资金未来减持转债的可能性增加。

虽然疫情带来的权益市场出现大幅下跌,但转债市场目前依旧处于右侧的格局,后续的整体走势主要取决于权益市场的发展。另外一方面随着货币流动性的持续宽松,即使转债性价比在减退,新增资金在配置上选择“固收+”资产的首选依旧是转债。一季度转债个券分化将会加剧,配置转债应更加重视正股研究,自下而上,寻找基本面优秀的转债,博弈部分低价低溢价率的小盘券,以及把握每次回调可能带来的左侧机会。

风险提示

权益市场下跌,公募基金赎回导致转债被动减仓

重要声明

市场有风险,投资需谨慎。在任何情况下,本微信平台所载信息或所表达的意见并不构成对任何人的投资建议。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)