客服热线:

客服热线:

来源:中证鹏元评级 作者:吴志武

原标题:专题研究 | 地方债发行继续扩容,专项债结构将现优化——2019年地方债市场回顾与2020年展望

主要内容

1、2019年地方债发行特点:(1)地方债发行放量,但净融资量萎缩;(2)专项债券发行下半年占比上升,专项债券品种继续创新;(3)募资用途以新增为主,建制县推行地方债置换隐性债务,置换债仍有少量发行;(4)期限结构上以5年期和10年期为主,长期限品种明显增多;(5)江苏、湖南等省份发行靠前。

2、2019年地方债发行利率特点:(1)发行利率继续下行,下行幅度收窄;(2)平均利差整体下行,下行幅度收窄;(3)同期限专项债券部分期限平均发行利率和平均利差低于一般债券;(4)深圳、西藏等地平均发行利率较低,吉林等省份平均发行利率下行较显著。

3、2020年地方债市场展望:(1)地方债限额将会提高,地方债发行量将会扩容;(2)地方债发行利率或将保持稳定;(3)专项债券结构将会出现优化。

正文

一、2019年地方债发行情况梳理

1、地方债发行放量,但净融资量萎缩

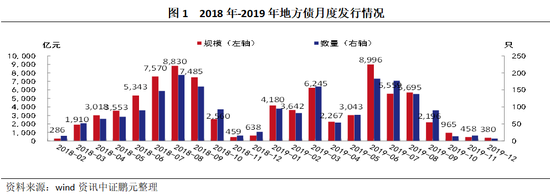

2019年我国地方债共发行1,093只,较2018年增长17.53%,规模43,624.27亿元,较2018年增长4.73%,增速由2018年的同比负增长转正,反映出积极财政政策下,地方债规模相应出现了扩大。不过,2019年地方债净融资规模30,472.40亿元,较2018年下降8.39%,虽然降幅比2018年减少10.81个百分点,但也反映出地方债稳增长的作用有限。

从发行月份来看,由于地方政府债务新增限额提前下达以及《关于做好地方政府债券发行工作的意见》(财库〔2019〕23号文)提出:2019年6月底前完成提前下达新增债券额度的发行,争取在9月底前完成全年新增债券发行,2019年地方债发行进度明显提前,但四个季度间也出现了前多后少的局面,2019年四个季度发行只数占比分别为30.83%、28.73%、37.05%和3.39%,发行规模占比分别为32.24%、32.79%、30.83%、4.13%。其中,一季度地方债发行规模占全年规模比重为32.24%,比2018年一季度的发行规模占比5.27%上升26.97个百分点,这有利于加快地方债资金的使用,发挥稳增长的作用,但四季度几个月发行明显减少,四季度发行规模仅占全年规模的4.13%,这样少的规模使得四季度缺乏稳经济增长的抓手。这既与地方债发行进度提前有关,也与地方债额度不够充裕相关。

2019年地方债开始在商业柜台发行,在商业柜台发行的地方债有13只,涉及债券规模314.72亿元,涉及省份11个,既包括广东、浙江、北京、上海等经济发达省份,也包括青海、广西等西部省份。

2、专项债券发行下半年占比上升,专项债券品种继续创新

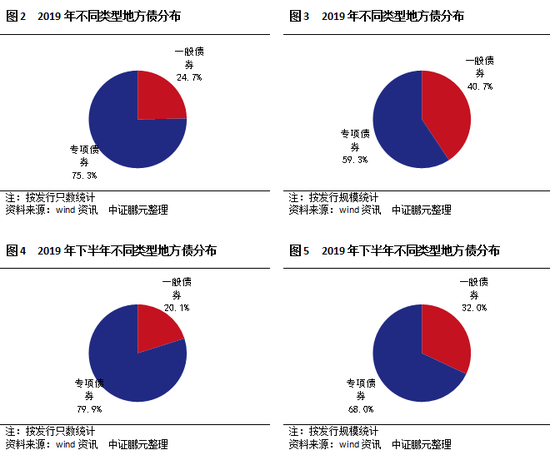

2019年,地方债一般债券共发行270只,占比24.7%,规模17742.02亿元,占比40.7%;专项债券823只,占比75.3%,规模25882.25亿元,占比59.3%。2019年下半年,地方债一般债券共发行89只,占比20.1%,规模4884亿元,占比32%;专项债券共发行353只,占比79.7%,规模10368.26亿元,占比68%。相比一般债券,2019年下半年专项债券占比有所上升,反映出23号文出台后下半年专项债券作用更为突出。

2019年专项债券中项目收益专项债券共计发行686只,规模共计19962.12亿元。下半年,项目收益专项债券共发行282只,规模6993.31亿元,发行只数和发行规模均有所萎缩。2019年,棚户区改造专项债券发行181只,规模7172.12亿元;土地储备专项债券发行137只,规模6782.75亿元;收费公路专项债券50只,规模1525.51亿元;轨道交通专项债券10只,规模217.05亿元。这几类债券只数占项目收益债券的69.83%,占了绝大部分。另外,江西省赣江新区发行全国首单绿色市政专项债,全国绿色市政债共发行5只,规模39.5亿元,地方政府专项债券品种实现了进一步的创新。

3、募资用途以新增为主,建制县推行地方债置换隐性债务,置换债仍有少量发行

按地方债募集资金用途,2019年发行新增债券30561亿元,占当年发行的地方债之比为70.06%,其中新增一般债券9074亿元,新增专项债券21487亿元;发行再融资债券11484亿元,占当年发行的地方债之比为26.32%;发行置换债券1579亿元,占当年发行的地方债之比为3.62%。2019年新增地方债限额30800亿元,实际发行占限额之比为99.22%,其中,一般债券完成限额的97.57%,专项债券完成限额的99.94%,相对专项债券,一般债券剩余额度占比较多。2019年地方债到期偿还额为13,151.87亿元,再融资债券占到期偿还额之比为87.32%。2019年仍有1579亿元的置换债发行,主要是贵州、湖南等地区推出建制县试点地方债置换隐性债务。据报道,在2019年化解隐性债务实践中,监管部门推出建制县隐性债务化解试点方案,具体而言,地方政府向监管部门上报方案,批准后即可纳入试点,纳入试点后可发行地方政府债券(省代发)置换部分隐性债务,纳入试点的主要是贵州、云南、湖南、甘肃、内蒙古、辽宁六省部分县市。

4、期限结构上以5年期和10年期为主,长期限品种明显增多

2019年地方债期限结构主要以5年期和10年期为主,但长期限品种明显增多。期数方面,10年期发行最多,共发行314只,占比28.7%,其次5年期,共发行299只,占比27.4%;规模方面,5年期发行规模最大,发行规模为13,787.86亿元,占比31.6%,其次10年期,发行规模为12,324.60亿元,占比28.3%。2019年以来,10年期以上品种发行明显增多,包括15年期、20年期和30年期发行债券只数共计为185只,占比16.93%,比2018年上升15.13个百分点,发行规模共计为8,104.85亿元,占比18.58%,比2018年上升17.33个百分点。由于10年以上长期限债券的增多,2019年地方债平均期限明显拉长,由2018年的平均6.32年上升到9.68年。

根据23号文规定,财政部不再限制地方债券期限比例结构,地方财政部门自主确定期限,对于专项债券,逐步提高长期债券发行占比,因而,随着项目收益专项债券发行的增多以及发行期限的拉长,地方政府债券期限也明显拉长。专项债券期限拉长,既是地方政府为缓解偿债压力的举措,也是出于债券资金偿还与项目现金流期限匹配的需要。另外,2019年含赎回选择权和提前偿还条款的债券共42只,占比3.84%,规模856.45 亿元,占比1.96%。含赎回选择权债券中,2年后行权的债券较多,共计6只债券。含权债券的增多,反映了地方政府债券在发行期限上的创新,有利于解决项目现金流与偿债之间的匹配问题,对发挥财政资金效益具有重要的意义。

2019年下半年地方债期限主要分布于2年、3年、5年、7年、10年、15年、20年和30年,发行期数以10年期为主,发行期数占下半年发行的地方债之比为26.5%,其次为5年期,发行期数占比分别为24.4%。发行规模以5年期为主,发行规模占比为27.6%,其次为10年,占比为23.1%。

5、江苏、湖南等省份发行靠前

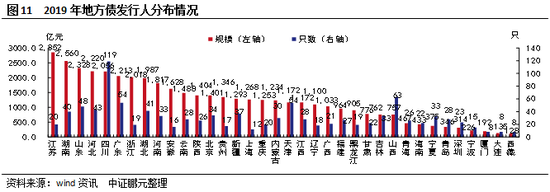

2019年,31个省份、5个计划单列市发行了地方债。从规模方面来看,江苏发行规模最大,共发行2852.3亿元,其次为湖南,发行2560.16亿元,再者为山东,发行2328.39亿元。从发行数量来看,四川发行数量最多,共发行了119只,其次为山西,发行了63只,再者为广东,各发行了54只。由于偿债压力较大,湖南省筹资意愿较为强烈,导致2019年发行金额较为靠前。计划单列市中,青岛市无论发行规模还是发行只数仍居首位,发行规模为345.5亿元,发行只数为28只,大连发行规模和发行只数均最少,发行规模为134.75亿元,发行只数为8只。

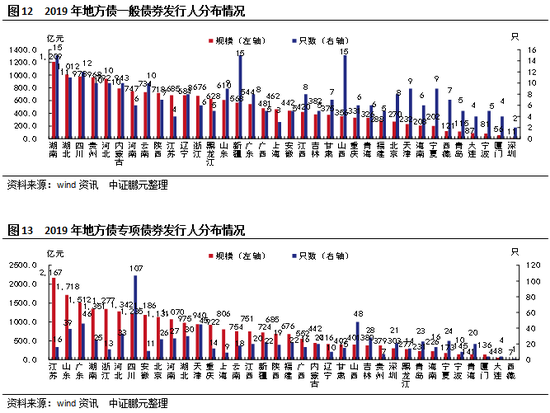

从债券类型来看,2019年一般债券发行只数最多的省份为湖南、新疆和山西均为15只,发行规模最大的省份为湖南,规模为1209.17亿元;专项债券发行只数最多的省份为四川,共发行了107只专项债券,发行规模最大的省份为江苏,规模为2167.4亿元。

二、2019年地方债发行利率分析

2019年在宽松的货币政策之下,地方债发行利率继续下行,融资成本进一步降低,同时,各地发行利率出现了分化,具体来看:

1、发行利率继续下行,下行幅度收窄。2019年地方债发行利率在2.83%到4.28%之间,平均发行利率为3.45%;下半年,地方债平均发行利率为3.45%,较2019年上半年下行超过1BP。虽然2019年下半年地方债发行利率继续下行,但下行幅度出现收窄。其中,2年期平均发行利率为2.98%,与上半年持平;3年期为3.09%,下行4BP;5年期为3.23%,下行7BP;7年期为3.39%,下行9BP;10年期为3.39%,下行11BP;15年期为3.66%,下行14BP;20年期为3.74%,下行17BP;30年期为4.01%,下行13BP。

2、平均利差整体下行,下行幅度收窄。2019年地方债发行利率与同期限[1]发行日国债到期收益率的平均差值为27BP,2019年下半年地方债平均利差为25BP,较上半年继续下行3BP。下半年各期限地方债平均利差整体继续下行,其中,2年期平均利差与2019年上半年持平,3年期下行2BP,5年期下行2BP,7年期下行3BP,10年期下行4BP,15年期下行6BP,20年期下行4BP,30年期下行1BP。

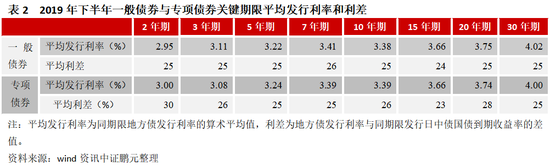

3、同期限[2]专项债券部分期限平均发行利率和平均利差低于一般债券。与上半年同期限专项债券平均发行利率和平均利差均高于一般债券不同的是,下半年专项债券部分期限平均发行利率和平均利差要低于一般债券。2019年下半年2年期、3年期、5年期、7年期、10年期、15年期、20年期和30年期一般债券平均发行利率分别为2.95%、3.11%、3.22%、3.41%、3.38%、3.66%、3.75%和4.02%,平均利差分别为25BP、25BP、25BP、26BP、25BP、24BP、25BP、25BP,专项债券平均发行利率分别为3%、3.08%、3.24%、3.39%、3.39%、3.66%、3.74%和4%,平均利差分别为30BP、26BP、25BP、25BP、26BP、23BP、28BP和25BP。

其中,3年期、7年期、20年期和30年期专项债券平均发行利率低于同期限一般债券,7年期和15年期专项债券与同期限一般债券平均利差要低,但幅度均不大,主要影响因素是债券发行时间,比如3年期债券9月份专项债券发行较多,而下半年9月份市场利率相对较低,3年期地方债发行利率也较低,从而拉低了专项债券平均发行利率。此外,一般债券由于发行数量较少,受到个别债券发行利率和发行利差的影响较大,只要个别一般债券平均发行利率和平均发行利差较高于同期限专项债券,均可能拉高一般债券平均发行利率和平均发行利差。

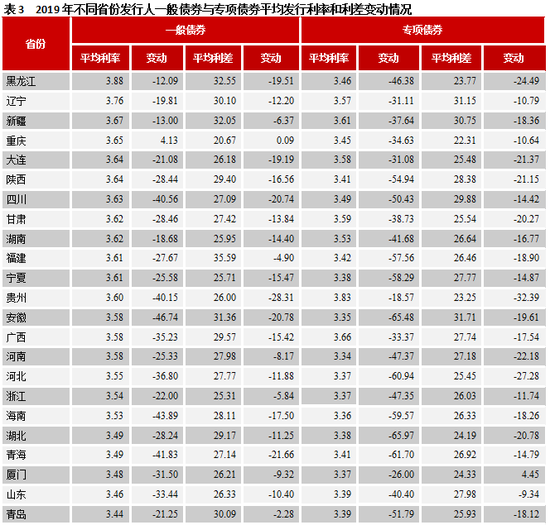

4、深圳、西藏等地平均发行利率较低,吉林等省份平均发行利率下行较显著。2019年,地方债一般债券发行人平均发行利率最高的为黑龙江,为3.88%,其次为辽宁,为3.76%,再者为新疆,为3.67%;平均发行利率最低的为深圳,为3.09%,其次西藏,为3.21%,再者北京,为3.25%。地方债专项债券发行人平均发行利率最高的为贵州,为3.83%,其次为广西,为3.66%,再者为新疆,为3.61%;平均发行利率最低的为北京,为3.26%,其次西藏,为3.27%,再者云南,为3.29%。2019年,地方债一般债券发行人平均利差最高的为福建,为36BP,其次为黑龙江,为33BP,再者新疆,为32BP,最低的为广东,为20BP,其次重庆,为21BP,再者宁波,为23BP;专项债券平均利差最高的为安徽,为32BP,其次辽宁,为31BP,再者为吉林,为31BP,最低的为重庆,为22BP,其次贵州,为23BP,再者黑龙江,为24BP。总体而言,北京、深圳等这些经济发达地区发行利率和平均利差均较低,而贵州、辽宁等省份由于经济状况较差,偿债能力弱化,目前平均发行利率和平均利差仍然较高,而贵州近年来由于地方融资平台非标业务违约较突出,对地方债发行利率也产生了重要影响。另外,西藏由于地方债发行较少,债务负担较轻,平均发行利率和平均利差也均较低。

从2019年发行人平均利率和平均利差与2018年的变动来看,一般债券平均发行利率除重庆上行4BP外,其他发行人均出现下行,平均利率下行幅度最大的为云南,下行62BP,其次吉林,为61BP,再者广东,为58BP;一般债券平均利差北京、上海和重庆均有所上升,其他发行人均出现下行,下行幅度最大的为贵州,下行28BP,其次内蒙古,为27BP,再者吉林,为26BP。专项债券平均发行利率各发行人均出现下行,下行幅度最大的为深圳,下行83BP,其次湖北,下行66BP,再者安徽,65BP;专项债券平均利差除厦门上升4BP外,其他发行人均出现下行,下行幅度最大的为贵州,下行32BP,其次河北,下行27BP,再者黑龙江,下行24BP。总而言之,从一般债券和专项债券平均利率和利差的变动来看,尽管在充足市场流动性背景下地方债发行利率趋于下行,但各地区间受到的影响却明显存在差异。北京、上海这些地方甚至由于信用基本面状况较好以往与国债的利差处于低位,今年反而出现了“触底”上行,而吉林等地由于以往发行利率相对较高,在市场利率普遍下行之下,融资成本下降幅度也更为明显。

三、2019年地方政府债券政策梳理

2019年地方政府债券政策最突出的一点是在经济下行压力加大之下,地方政府专项债券的重要作用摆在了更突出的地位,专项债券使用范围得到了拓宽,结构得到了优化,专项债券管理制度也更为完善。

具体来看,2019年上半年地方债相关政策文件主要有三个,分别为《关于开展通过商业银行柜台市场发行地方政府债券工作的通知》(财库〔2019〕11号)、《关于做好地方政府债券发行工作的意见》(财库〔2019〕23号)和《关于做好地方政府专项债券发行及项目配套融资工作的通知》,分别从拓宽发行渠道、做好2019年地方债发行工作以及对专项债券提出新的要求做了相关规定,尤其是《关于做好地方政府专项债券发行及项目配套融资工作的通知》明确对于国家重点支持的铁路、国家高速公路和支持推进国家重大战略的地方高速公路、供电、供气项目,在评估项目收益偿还专项债券本息后专项收入具备融资条件的,允许将部分专项债券作为一定比例的项目资本金,但不得超越项目收益实际水平过度融资。

2019年下半年,地方政府债券重要政策主要是2019年9月4日国务院常务会议上对专项债券的相关论述,该论述进一步突出了专项债券的作用,拓宽了专项债券的使用范围。其主要内容包括:一是,根据地方重大项目建设需要,按规定提前下达明年专项债部分新增额度,确保明年初即可使用见效,并扩大使用范围,重点用于铁路、轨道交通、城市停车场等交通基础设施,城乡电网、天然气管网和储气设施等能源项目,农林水利,城镇污水垃圾处理等生态环保项目,职业教育和托幼、医疗、养老等民生服务,冷链物流设施,水电气热等市政和产业园区基础设施。专项债资金不得用于土地储备和房地产相关领域、置换债务以及可完全商业化运作的产业项目。二是,将专项债可用作项目资本金范围明确为符合上述重点投向的重大基础设施领域。

以省为单位,专项债资金用于项目资本金的规模占该省份专项债规模的比例可为20%左右;三是,加强项目管理,防止出现“半拉子”工程。按照“资金跟项目走”的要求,专项债额度向手续完备、前期工作准备充分的项目倾斜,优先考虑发行使用好的地区和今冬明春具备施工条件的地区。各地和有关部门要加强项目储备,项目必须有收益,要优选经济社会效益比较明显、群众期盼、迟早要干的项目,同时也要防止一哄而上,确保项目建设取得实效。

四、地方债信用资质分析

2019年,地方债共发行1093只,评级均为AAA级,没有发生级别调整的情况。另外,对不同省份一般地方债发行利差的调和均值和方差进行显著性检验,检验结果显示各省份之间发行利差无显著性差异。

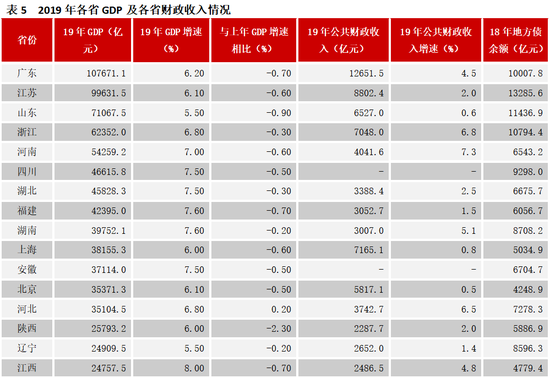

从各省公布的19年GDP来看,各省GDP均保持增长,但19年GDP增速与2018年相比,下降省份为26个,上升省份为4个,海南省19年增速与2018年持平。

就地区来看,东部地区,除河北和天津经济增速比2018年回升、海南经济增速持平外,其他省份均有所下滑,GDP增速最高的为福建省,19年增长7.6%,GDP增速最低的为天津市,增长4.8%,GDP增速回落最显著的为山东省,增速比2018年回落0.9个百分点,广东省GDP超过10万亿元,继续居全国第一位;中部地区,19年中部地区各省份经济增速均比2018年出现下滑,GDP增速最高的为江西省,增长8%,GDP增速最低的为山西省,增长6.2%,GDP增速回落最显著的为江西省,增速比2018年回落0.7个百分点;西部地区,除重庆、新疆经济增速比2018年回升外,其他省份均有所下滑,GDP增速最高的为贵州省,增长8.3%,增速居全国首位,GDP增速最低的为内蒙古,增长5.2%,GDP增速回落最显著的为陕西省,增速比2018年回落2.3个百分点;东北地区,各省GDP增速比2018年均出现回落,吉林省回落最大,回落1.5个百分点,GDP增速最高的为辽宁省,增长5.5%,增速最低的为吉林省,增速仅3%,也是全国经济增速最低省份。

总体而言,东部地区经济实力仍然较强,东北地区经济增长仍处于低谷期,天津、山西等省份经济正在回升。

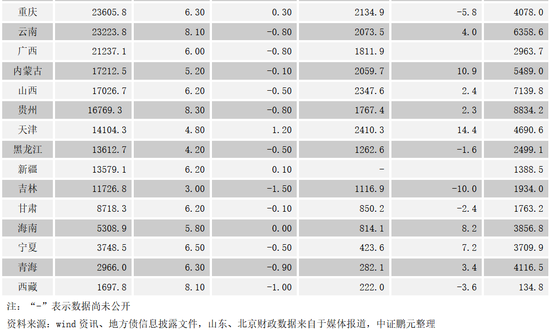

从各省已公布的19年地方公共财政收入来看,财政收入同比下滑的省份为5个,包括重庆、黑龙江、吉林、甘肃、西藏均出现了财政收入减少,主要集中于西部地区和东北地区。具体来看,19年地方公共财政收入规模排在前三位的省份仍然为广东、江苏和上海,分别为12651.5亿元、8802.4亿元、7165.1亿元,排在最后三位的省份为西藏、青海、宁夏,分别为222亿元、282.1亿元、423.6亿元。地方公共财政收入增速排在前三位的省份为天津、内蒙古和海南,分别为14.4%、10.9%和8.2%,增速排在最后三位的省份为吉林、重庆和西藏,分别为-10%、-5.8%和-3.6%。

从政府性基金收入来看,2019年全国政府性基金预算收入84516亿元,增长12%,增速比2018年回落10.6个百分点,主要是受到房地产调控的影响。不过,自2019年前3月政府性基金收入同比增速下降到负6.2%后,往后逐月回升,到6月份,政府性基金收入前6月累计收入已经开始出现正增长,全年增速相比前11月回升2.5个百分点,反映出房地产调控影响的逐渐减弱。其中,土地出让收入增长11.4%,增速比前11月回升3.3个百分点。

总而言之,从各省2019年GDP增长和财政收入来看,经济增长下行压力仍然较大,由于降税减费和经济减速,财政收入面临一定的压力,但由于货币政策宽松,房地产调控的影响边际减弱,叠加个别城市因城施策,房地产调控有所放松,政府性基金收入出现一定的好转。从信用基本面来看,各省地方政府债券信用资质仍然保持稳定。

五、2020年展望

展望2020年,地方债市场或将呈现出如下特征:

1、地方债限额将会提高,地方债发行量继续扩容

虽然2019年四季度全球经济出现了一定的好转,我国四季度经济也略好于预期,但目前我国经济仍处于下行通道,尤其是当前新型冠状病毒感染肺炎疫情对我国经济的冲击较大,预计19年四季度以来的经济向好形势将会受到明显影响,要稳定目前的经济形势,推动经济企稳回升,积极财政仍需发力,地方债发行规模需继续扩容,地方债限额也需提高。从规模上来看,2019年GDP为990865亿元,假设2020年按照9%的名义增速(注:按2019年实际GDP增长6.1%和CPI上涨2.9%之和)和3%的赤字率,2020年总赤字水平为3.24万亿元,2020年地方赤字占总赤字按2019年33.7%的比例,预计新增地方政府一般债券将近1.09万亿元。

考虑到2020年地方政府专项债券需要继续发挥逆周期宏观调控的作用以及对冲疫情对我国经济的影响,专项债券限额继续提高,2019年专项债券比2018年增加8000亿元,假设2020年专项债券限额比2019年增加1万亿,将达到3.15万亿元。2020年地方债到期偿还额为20,746.90亿元,假设2020年再融资规模比例仍保持2019年的87.32%,将发行再融资债券规模为1.8万亿元。因而,新增债券和再融资债券预计将达到6万亿元左右。另外,2020年部分地区仍将推行建制县试点地方债置换隐性债务,预计仍有部分置换债券的发行。考虑我国经济目前下行压力仍然十分突出以及坚持底线思维,地方政府专项债券限额可以增设预备额度制度,即在正常的地方专项债限额增加上增加预备额度,以防止出现2019年四季度额度用完后却没有稳定经济下行的手段和工具的情形。

2、地方债发行利率或将保持稳定

尽管当前的经济形势需要市场利率下行的配合,但物价已成为影响当前市场利率走势的一个重要影响因素。除了部分农产品供给短缺推动的物价上涨外,当前的物价问题也明显受到了疫情导致的供给短缺的影响,考虑到这两个因素的影响短期内难以消除,未来物价走势仍可能冲出新高,从而对央行货币政策以及市场利率的走势形成了一定的掣肘。与此同时,由于部分农产品供给短缺以及疫情仍将持续一段时间的综合影响,通胀预期也有发散之忧,央行需要“稳定经济主体的通胀预期,促进总体物价水平保持在合理区间运行”。

综合来看,在经济下行压力之下,市场利率大幅走高的可能性较少,同时,掣肘于物价升高,央行操盘下的市场利率大幅下行的空间也较少,另外,央行更可能结构性下调个别市场利率,比如2月3日央行将7天期逆回购中标利率由此前的2.5%下调为2.4%,将14天期逆回购中标利率由此前的2.65%下调为2.55%,但对MLF利率以及LPR利率的下调则保持慎重态度,因而未来市场利率的走势将会较大程度上保持一定的稳定。而一旦市场利率受到某种因素的冲击大幅上行,央行将会采取一定的货币政策工具予以稳定,正像2020年1月2日央行降准对冲市场流动性对市场利率的影响一样。

3、专项债券结构将会出现优化

2019年9月4日国务院常务会议上提出,专项债资金不得用于土地储备和房地产相关领域、置换债务以及可完全商业化运作的产业项目。而根据2020年以来到目前为止,已发行的地方政府专项债券中棚户区改造和土地储备专项债券没有发行来看,预计2020年地方政府专项债券结构上将会出现较大的优化,用于土地储备和房地产相关领域的债券占比将大为减少,而用于基础设施建设领域的专项债券占比将会大幅增加,从而对经济增长起到较好的提振作用。2019年我国地方政府债券中首次出现绿色市政债券,随着地方政府对环保的日益重视,绿色市政债券的比重将会相应增大。受到此次疫情的影响,地方政府对医疗卫生事业的投入将会增加,医疗卫生方面的专项债券也可能出现增长。此外,值得注意的是,由于土地储备和可商业化运作的项目产生的收益相对基础设施项目较为稳定、收益率也更高,以及专项债券发行规模扩大将会提升地方政府债务率,未来地方政府专项债券信用风险可能会有所上升。

注:

[1]如果是含赎回或回售选择权债券,采用的是行权期限

[2]如果是含赎回或回售选择权债券,采用的是行权期限

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)