客服热线:

客服热线:

原标题:转债市场成交放量,转股溢价率被动抬升(国海固收研究)

来源:靳论固收 国海研究*靳毅团队

投资要点

权益市场

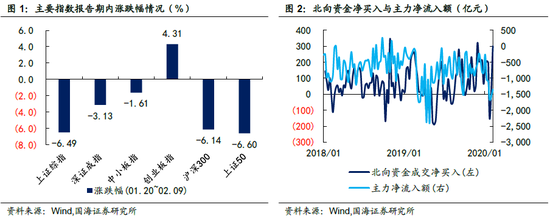

报告期内(2020.01.20-2020.02.09),受疫情影响,权益市场出现大幅波动,其中创业板指表现更优。截至2月7日收盘,上证综指下跌6.49%,报收2,876点;深圳成指下跌3.13%,报收10,612点;创业板指上涨4.31%,报收2,016点。报告期内,沪深两市主力资金累计净流出3,031.32亿元,较上期多流出888.61亿元;北向资金成交净买入额为145.99亿元,较上期少买入257.45亿元。

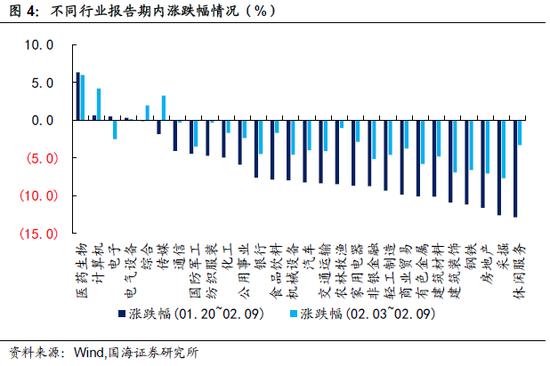

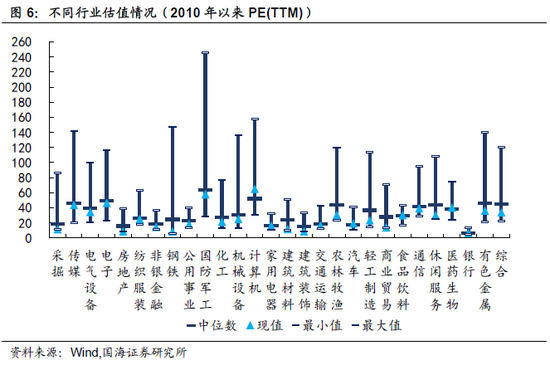

细分来看,按照行业分类,报告期内医药生物、计算机、电子、电气设备、综合涨幅居前;休闲服务、采掘、房地产、钢铁、建筑装饰涨幅靠后。市场整体估值有所回落,截至2月7日,全市场PE(TTM)为16.96倍。行业估值方面,食品饮料、家用电器、计算机、医药行业较其他行业估值稍高,位于中位数上方,其他行业保持在中位数水平及以下水平。

转债二级市场

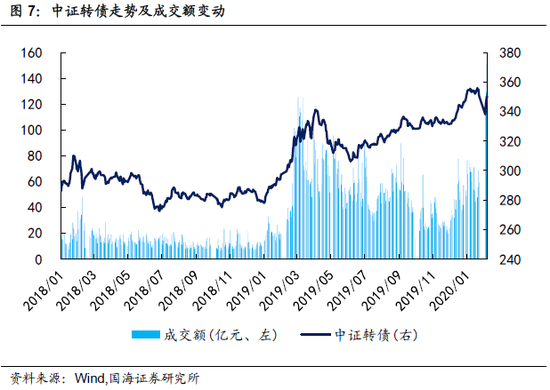

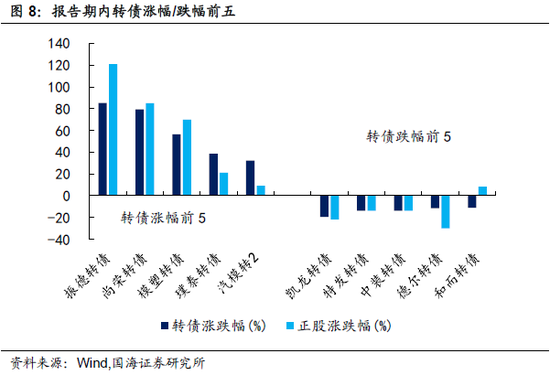

报告期内(2020.01.20-2020.02.09),转债市场整体下跌,但表现优于权益市场,体现出抗跌性。其中中证转债下跌0.94%,报收350点;上证转债下跌1.62%,报收319点;深证转债则上涨1.12%,报收237点。报告期内,转债累计成交额939亿元,日均成交额94亿元,较上期大幅提升。存量转债方面,截至02月07日,存量公募可转债共计225只,转债总余额约为人民币3,769.97亿元。个券表现涨跌互现。其中有82只转债价格上涨,其中涨幅前五分别是振德转债、尚荣转债、模塑转债、璞泰转债、汽模转2;有143只转债价格下跌,其中跌幅前五分别是凯龙转债、特发转债、中装转债、德尔转债、和而转债。

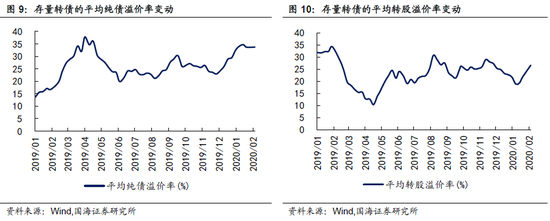

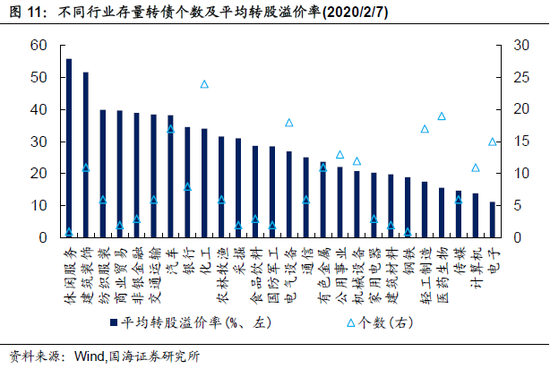

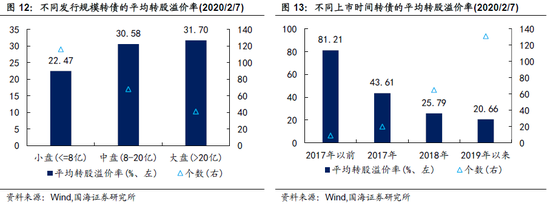

报告期内,随着权益市场的下跌,转债市场的转股溢价率被动抬升。截至2020年02月07日,转债市场平均纯债溢价率为33.73%,上期为34.68%;平均转股溢价率为26.60%,上期为19.35%。行业方面,位居首位的是休闲服务(55.82%),电子行业(11.27%)的平均转股溢价率最低。相对而言,大盘券转股溢价率最高,为31.70%。2018年以来上市的新券转股溢价率仍然显著低于老券,2018年、2019年上市转债的平均转股溢价率分别为25.79%、20.66%。

转债一级发行

报告期内,有3只转债发布发行公告,有11只新券上市。统计转债发行预案,目前有23家转债已通过证监会核准但尚未发行,有30家已通过发审委审核,合计53家,总规模达535.94亿元。

基金持仓跟踪

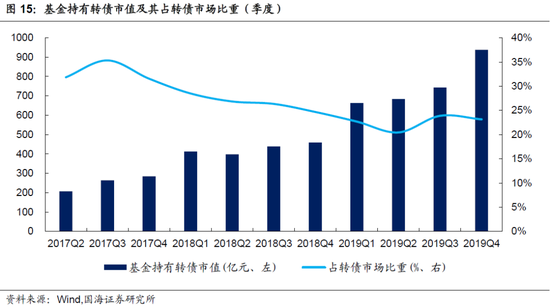

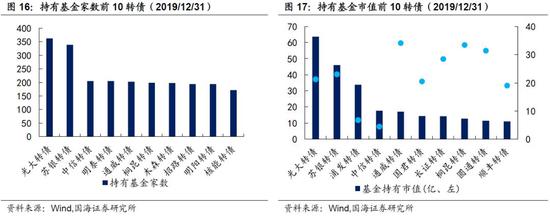

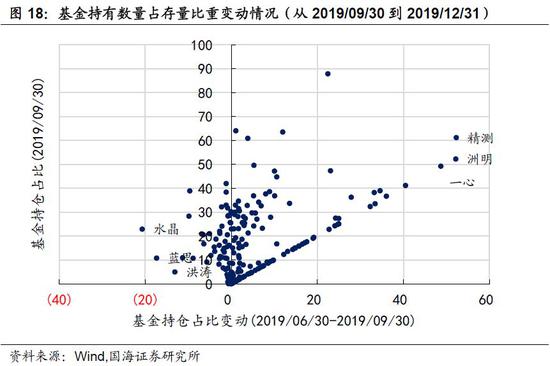

截至2019年四季度末,基金持有转债市值938.34亿元,环比上涨26.35%,占转债市场比重为23.15%,环比轻微下滑0.72%。基金重仓可转债中,持有家数前三转债分别是光大转债、苏银转债、中信转债;持有市值前三转债分别是光大转债、苏银转债和浦发转债。从2019/09/30到2019/12/31,基金持有数量占存量比重提升最多的是精测转债(52.29%)、洲明转债(52.19%)、一心转债(48.70%);而下降最多的是水晶转债(-20.68%)、蓝思转债(-17.35%)、洪涛转债(-13.08%)。

风险提示

权益市场向下调整幅度超预期、市场资金面趋紧

【可转债双周报】

一、二级市场概况

1.1、权益市场

报告期内(2020.01.20-2020.02.09),受疫情影响,权益市场出现大幅波动,其中创业板指表现更优。截至2月7日收盘,上证综指下跌6.49%,报收2,876点;深圳成指下跌3.13%,报收10,612点;创业板指上涨4.31%,报收2,016点。报告期内,沪深两市主力资金累计净流出3,031.32亿元,较上期多流出888.61亿元;北向资金成交净买入额为145.99亿元,较上期少买入257.45亿元。

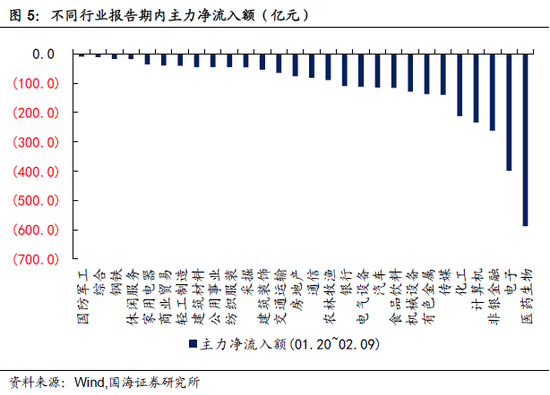

细分来看,按照行业分类,报告期内医药生物(6.32%)、计算机(0.62%)、电子(0.49%)、电气设备(0.30%)、综合(-0.12%);涨幅居前;休闲服务(-12.85%)、采掘(-12.61%)、房地产(-11.58%)、钢铁(-11.14%)、建筑装饰(-10.89%)涨幅靠后。而报告期内主力净流入额靠前的行业为国防军工行业。

市场整体估值有所抬升,截至2月7日,全市场PE(TTM)为16.96倍。行业估值方面,食品饮料、家用电器、计算机、医药生物行业较其他行业估值稍高,位于中位数上方,其他行业保持在中位数水平及以下水平。

1.2、转债市场

报告期内(2020.01.20-2020.02.09),转债市场整体下跌但表现优于权益市场,体现出抗跌性。其中中证转债下跌0.94%,报收350点;上证转债下跌1.62%,报收319点;深证转债则上涨1.12%,报收237点。报告期内,转债累计成交额939亿元,日均成交额94亿元,较上期大幅提升。

存量转债方面,截至02月07日,存量公募可转债共计225只,转债总余额约为人民币3,769.97亿元。其中有215只债券收盘价格大于等于100元的发行面值。票面价格最高的为东音转债,收于256.90元;票面价格最低为亚药转债,收于90.92元。

报告期内,个券表现涨跌互现。其中有82只转债价格上涨,其中涨幅前五分别是振德转债(85.06%)、尚荣转债(79.28%)、模塑转债(56.39%)、璞泰转债(38.55%)、汽模转2(32.30%);有143只转债价格下跌,其中跌幅前五分别是凯龙转债(-19.51%)、特发转债(-13.88%)、中装转债(-13.74%)、德尔转债(-11.45%)、和而转债(-11.08%)。

报告期内,转债市场的转股溢价率被动抬升。截至2020年02月07日,转债市场平均纯债溢价率为33.73%,上期为34.68%;平均转股溢价率为26.60%,上期为19.35%。行业方面,位居首位的是休闲服务(55.82%),电子行业(11.27%)的平均转股溢价率最低。相对而言,大盘券转股溢价率最高,为31.70%。2018年以来上市的新券转股溢价率仍然显著低于老券,2018年、2019年上市转债的平均转股溢价率分别为25.79%、20.66%。

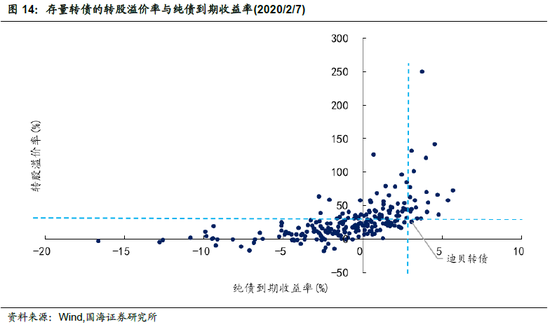

目前,大部分存量转债的转股溢价率水平分布在0%-50%,纯债到期收益率分布在0%-4%。不考虑正股基本面,单纯考虑转债性价比(转股溢价率低于30%,纯债到期收益率高于3%),截至02月07日,仅有迪贝转债(25.70%、3.05%)满足要求。

二、一级市场概况

2.1、发行与上市

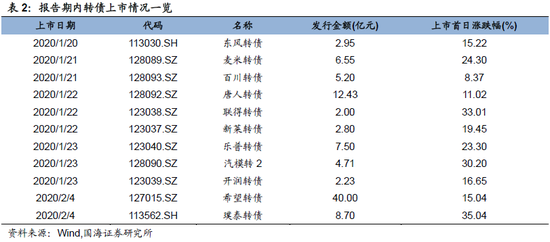

报告期内,有3只转债发布发行公告,分别为中京定转(定向发行,1月20日网下发行,募集资金0.27亿元)、恩捷转债(2月11日网上发行,募集资金16.00亿元)、奥瑞转债(2月11日网上发行、募集资金10.87亿元);共有11只新券上市。

2.2、待上市情况

统计转债发行预案,目前有23家转债已通过证监会核准但尚未发行,有30家已通过发审委审核,合计53家,总规模达535.94亿元。

三、基金持仓跟踪

截至2019年四季度末,基金持有转债市值938.34亿元,环比上涨26.35%,占转债市场比重为23.15%,环比轻微下滑0.72%。基金重仓可转债中,持有家数前三转债分别是光大转债、苏银转债、中信转债;持有市值前三转债分别是光大转债、苏银转债和浦发转债。

从2019/09/30到2019/12/31,基金持有数量占存量比重提升最多的是精测转(52.29%)、洲明转债(52.19%)、一心转债(48.70%);而下降最多的是水晶转债(-20.68%)、蓝思转债(-17.35%)、洪涛转债(-13.08%)。

四、风险提示

第一,权益市场走低、存在跌幅超预期的潜在可能性。

第二,市场整体资金面趋紧程度超预期。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)