客服热线:

客服热线:

摘要:

本次所下达提前批地方债是用足了今年年度提前批限额,仍然在政策原定框架内。现在疫情之下,直接将额度用满。市场关注后续会如何?这就要考虑疫情的进展和最终影响,目前估计冲击肯定大于非典,那么年度预算赤字存在调高的可能,对于债券市场而言,先不用急于关注供给压力,货币政策首先要积极配合,目前物理隔断的背景下,总量投放如何落实为实物工作量是最大的问题。

2020年政策较大概率会从平衡型的托底政策转向子弹型的积极政策,当然在宏观总杠杆本身较高的背景下,市场首先需要充分消化经济本身的结构问题和疫情的冲击,这个阶段预估会在一季度内延续,所以利率在短期仍然具备下行的基础。

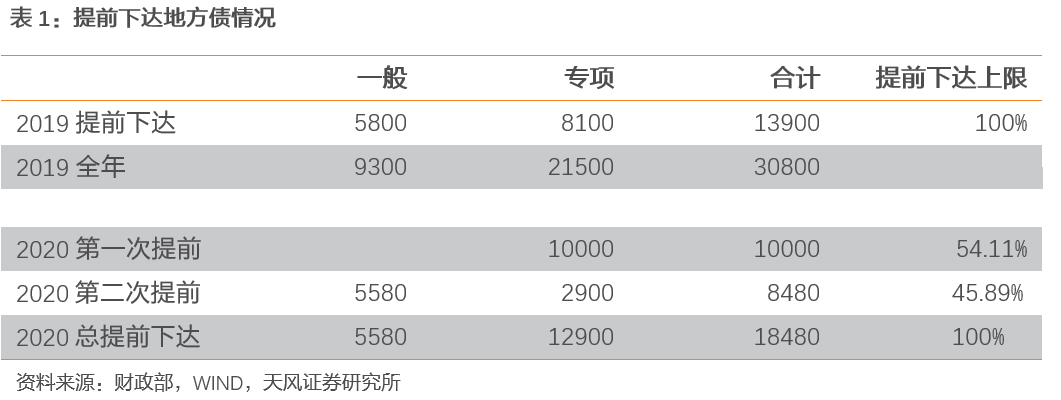

2020年2月11日,财政部提前下达2020年新增地方政府债务限额8480亿元,其中一般债务限额5580亿元、专项债务限额2900亿元。加上此前提前下达的专项债务1万亿元,共提前下达2020年新增地方政府债务限额18480亿元。我们对此点评如下:

第二批地方债限额是否超预期?

按照2018年年底全国人大授权,2019年及以后年度,在当年新增地方政府债务限额的60%以内,可以提前下达下一年度新增地方债新增限额。

2019年提前下达一次性用足了额度。

2020年第一次提前下达仅用了提前下达上限的54.11%,此次第二批恰好是提前下达地方债额度的余下部分。

除此之外,此前提前下达的地方债额度全为专项债,本次下达额度中有5580亿专项债和2900亿一般债。事实上,此前在1月发行中已经有702亿一般债发行。

所以从政策本身而言,此次第二批次下达仍然在政策原定的框架内。

为何今年提前下达限额要分两批次?

从中央经济工作会议的总体基调可以看到,政策以稳为主,财政并不积极,至少并没有市场预期的那般积极。

分两个批次,显然是财政留有余地的表现。

当前疫情冲击之下,财政要进一步发力,自然首先将之前的后手拿出来。

(1)疫情冲击加剧地方政府财政收支压力

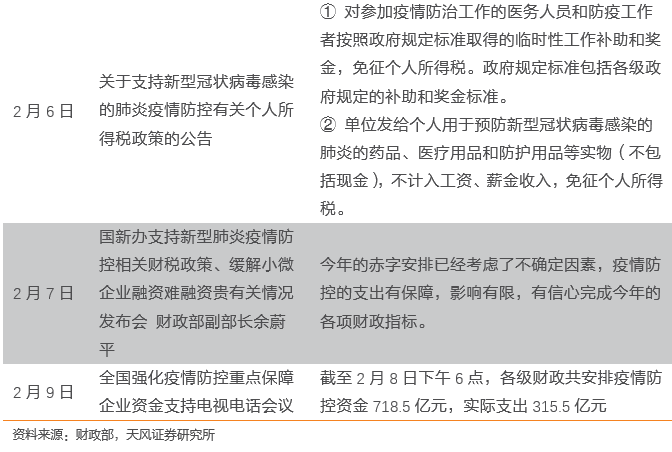

疫情冲击中,财政需要发挥救灾的应急作用:2月9日,财政部部长刘昆表示,截至2月8日下午6点,各级财政共安排疫情防控资金718.5亿元,实际支出315.5亿元。其中,中央财政共安排172.9亿元。

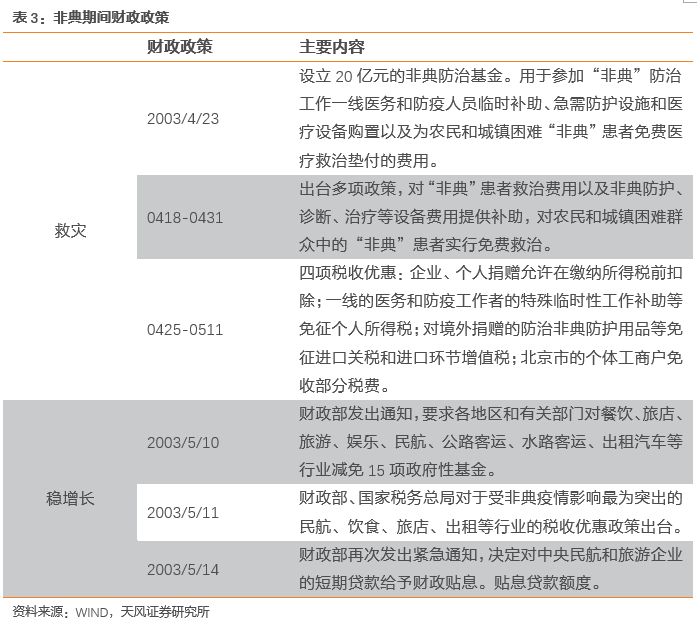

此外,疫情冲击可能加剧地方政府的财政收支压力:非典期间,2003年的3-5月间财政收入就出现急剧下行,而这无疑会加剧地方政府的财政收支压力。

至2020年2月10日,已经累计发行一般债794亿元,专项债7588亿元。此前提前下达10000亿的专项债额度,目前已经使用超过75%。

目前原定于2月初召开的四川、云南两会延期,还要关注一旦疫情有新变化,全国两会是否有延期可能。提前下达地方政限额给财政相对充裕的腾挪空间。

(2)稳增长必要性的体现

更重要的是,疫情冲击增加了稳增长的必要性:

疫情对于经济的影响主要在于持续时间。近日新增确诊、新增疑似出现了下降的趋势,但由于疫情底数尚不清楚、病毒变异未可预期、复工后人流返程等因素,目前仍不能判断疫情拐点。如果疫情持续时间较长,则会对经济增长带来更剧烈的冲击。

另一方面,疫情对经济可能带来滞后影响:①由于地产融资本身处于紧平衡状态,疫情冲击是否会给地产投资带来延后的影响;②疫情对于出口具有滞后影响:““非典”疫情的滞后影响主要集中在出口、就业和农民收入三个方面。“非 典”期间,部分企业出口订单减少,有些流失的订单已经无法弥补。——2003Q2货币政策执行报告”

此前统计局修正了2014至2018年国内生产总值指数,2020年实现GDP翻番目前所需要的增速由之前的6.2%降至5.5%,GDP翻番压力显著下降。

按照我们之前的预测,2020年全年GDP增速可能在5.9%。如果疫情在对一季度GDP冲击在1至2个百分点,全年GDP增速存在低于5.5%的可能性。

因而总体来,疫情增加了稳增长的必要性。

此外,此前提前下达的地方债额度全为专项债:

一方面,疫情带来的减收无法通过专项债腾挪,因而需要提前下达地方政府一般债。

另一方面,由于一般债没有限制用途,因而在稳增长方面更为灵活。

财政政策发生了哪些变化?

在稳增长要求下,财政政策正在发生变化:

(1)此前的财政政策取向

中央经济工作会议对于财政政策的表述是“积极的财政政策要大力提质增效,更加注重结构调整,坚决压缩一般性支出,做好重点领域保障,支持基层保工资、保运转、保基本民生”。中央经济工作会议对积极财政政策的表述与去年相比并无进一步积极的意思。

从财政工作会议看,明确强调:

做好2020年财政工作,要着重把握好四个原则。一是艰苦奋斗、勤俭节约。二是以收定支、量力而行。三是加强管理、严肃纪律。四是上下联动、齐心协力。

进一步明确财政支出优先方向,加大结构调整力度。一般性支出要大力压减,不必要的项目支出要坚决取消,新增项目支出要从严控制,原则上不开新的支出口子。

此后,韩正在出席相关会议时进一步指出要坚持以收定支原则。上述措辞基本都指向一个方向:即2020年财政可能并不积极。那么,我们此前的判断是,2020年赤字率不会突破3%、新增专项债在3万亿以内。

(2)当前有哪些财政政策变化?

在此次提前批地方债限额下达之前,财政政策已经有的行动如下:①贷款财政贴息;② 降低对小微企业贷款的融资担保费;③ 免征疫情防控物资进口关税和增值税、消费税;④ 免征相关个人所得税;⑤ 安排疫情防控资金。

我们预估随着疫情持续和后续影响逐步体现,财政政策会从应对疫情逐步转向稳增长发力。

财政政策还会有哪些变化?

未来财政政策还会有哪些变化?

非典中的财政政策可以分为疫情中救灾,以及此后稳增长。

当前财政已经进行了疫情中的相关救灾物资和人员的税收减免以及财政支持,未来,由于疫情对于不同行业的冲击不同,因而可能还会有结构性的税收减免和进一步的财政支出安排。

此外,还要关注总量的财政政策是否会有变化?

(1)3%的赤字红线会突破吗?

我们此前预计2020年赤字率为3%,倾向于不会破3%的红线,但当前情况发生变化:

① 由于新冠肺炎疫情的影响,GDP增速目标压力显现,GDP增速目标是否继续维持6.0%左右?这会影响对应的目标赤字额。

② 此外,疫情对经济冲击的情况下,稳增长压力增加,如果按照两个翻番目标,GDP最低增速在5.5%,因而赤字率存在破3%的可能。

按照财政部有关官员在《支持疫情防控相关财税政策、缓解小微企业融资难融资贵发布会》的表述:今年的赤字安排已经考虑了一些不确定的因素,从目前的情况来判断,疫情防控的支出是有保障的,我们有信心完成今年的各项财政指标。

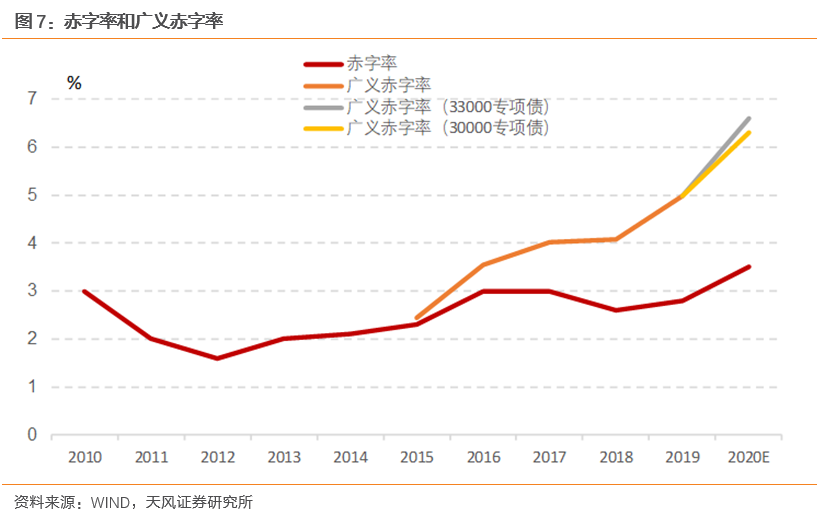

因为最终情况还是要以数据为依据,我们估计应对疫情的经济影响,财政政策应该会做前瞻性、有针对性的准备,赤字率或调高到3.5%左右。

(2)专项债规模有多少?

我们可以通过几个简单方法估算一下明年新增专项债总量:

如果不考虑疫情影响,

(i)2019年新增专项债规模为21500亿元,比2018年多增8000亿元。简单外推,2020年新增专项债增量应该会超过今年,2020年总规模有望超过3万亿元。

从提前下达地方债推测,

(ii)2018年提前下达8100亿元新增专项债,2019和2020年较去年增长约60%。如果按照此比例进行简单外推,2020年新增专项债规模约为3.4万亿。但今年和去年提前下达规模存在一般和专项之间结构差异,从总的地方债下达来看,今年比去年增长33%,如果照此比例外推,2020年新增专项债规模约为2.9万亿

(iii)2018、2019年新增专项债规模相比上一年分别增长68.75%和59.26%,假设明年增长率在50-60%左右,明年新增专项债规模约为3.2万亿-3.4万亿。

因而综合来看,我们预计2020年新增地方债规模在3.3万亿左右。

对于考虑专项债规模的广义赤字率:

若赤字率为3.5%,专项债发行30000亿,广义赤字率为6.3%左右,若专项债发行33000亿,则广义赤字率可能超过6.5%。

(3)是否会有特别国债的发行?

本轮是否会有特别国债的发行?

我们认为这还需要看疫情进展。如果已经调整赤字,并不一定还要发行特别国债,直接纳入正常的国债发行中即可。

如果按照3.5%的赤字率,5.5的经济增速,对应国债发行规模是2.3万亿元,此前3%赤字率,6%经济增速假设时计算国债发行为2万亿,多发至少3000亿左右国债规模。

怎么看地方债供给压力和利率影响?

如果地方债进一步扩容,那么供给压力将进一步提高,

可以将地方政府债分为再融资债、新增债和置换债计算。

2020年地方政府一般债到期量为1.41万亿,专项债到期0.67万亿,如果按照90%的再融资比例,再融资债共发行1.86万亿;

2019年末,非政府债券形式存量政府债务1889亿元,我们假设2020年置换债规模为1889亿元;

最后要计算新增地方债规模,

此前,我们假设2020年名义增速为8.2%,我们下调个百分点,假设2020年名义增速为7.2%,则2020年名义GDP为106.2万亿,赤字率假设为3.5%计算,赤字安排就是3.7万亿。净融资比例为赤字的95%,地方债赤字占比35%,则2020年新增一般债规模为1.24万亿。按照我们前文估算新增专项债规模在3.3万亿左右。

① 新增地方规模在4.54万亿。加上再融资债以及置换债,2020年地方债总发行规模在6.59万亿左右。

② 如果假设前10个月发行完毕,则平均每月发行6590亿地方债,每月新增4540亿地方债;

③ 结合1月已经发行7850亿元(全为新增),提前下达额度18480亿元,前三个月总到期量958亿元,按90%再融资比例计算假设发行862亿元再融资债。

假设前三个月提前下达额度发行完毕,则1月发行7850亿元,2、3月平均每月发行5746亿元,新增5315亿元。

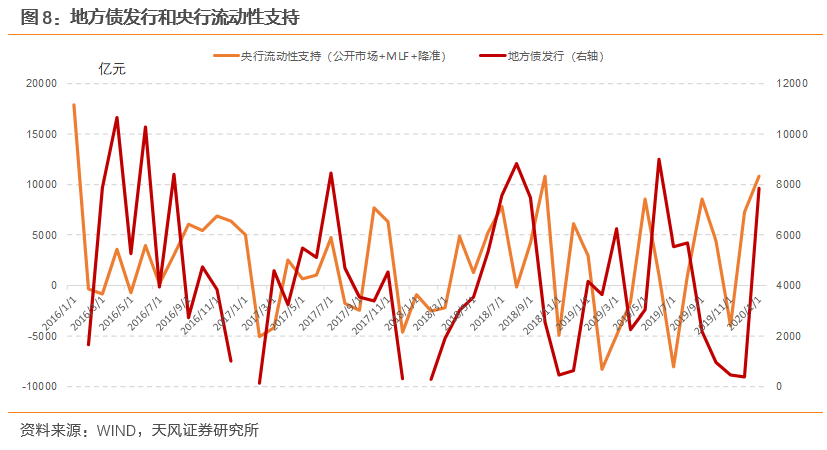

财政政策更加积极,地方债供给压力增大,仍然需要流动性配合。从此前的地方债发行来看,发行高峰也是央行的流动性支持高峰。

如果仅仅是对于地方债增加供给,我们认为对利率曲线的影响有限。

但是从财政政策进一步取向积极而言,我们需要关注政策应对和实际效果的影响:

本次所下达提前批地方债是用足了今年年度提前批限额,仍然在政策原定框架内。现在疫情之下,直接将额度用满。市场关注后续会如何?这就要考虑疫情的进展和最终影响,目前估计冲击肯定大于非典,那么年度预算赤字存在调高的可能,对于债券市场而言,先不用急于关注供给压力,货币政策首先要积极配合,目前物理隔断的背景下,总量投放如何落实为实物工作量是最大的问题。

2020年政策较大概率会从平衡型的托底政策转向子弹型的积极政策,当然在宏观总杠杆本身较高的背景下,市场首先需要充分消化经济本身的结构问题和疫情的冲击,这个阶段预估会在一季度内延续,所以利率在短期仍然具备下行的基础。

中期内,疫情、结构问题和逆周期三者之间必然会出现新的重心,这个重心是否确定对利率不利,我们需要不断关注。

风险提示:疫情发展超预期,经济政策长超预期

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)