客服热线:

客服热线:

1月中旬以来诸多新兴市场国家纷纷采取降息举措对抗经济的下行风险。新兴市场降息的外部因素是怎样的?新兴市场经济压力又将如何影响国内债市走势?本文将对以上问题予以分析解答。

新兴市场降息趋势:1月中旬以来,土耳其、南非、马来西亚、泰国等新兴市场国家纷纷加入降息行列,以对抗本国通胀疲软、经济下行的风险。除以上国家以外,印度尼西亚和新加坡的货币当局也表示出一定的降息意向。

新兴市场降息的外部因素:从新兴市场面临的外部因素来看,美元指数与新兴市场指数负向相关,当前新冠疫情引发的全球避险情绪导致美元走强,同时新兴市场对于中国贸易依赖性较高,疫情带来的中国短期经济压力或将传导影响新兴市场经济,新兴市场外部压力增加。从降息的角度而言,美元离岸流动性的改善为新兴市场降息提供了良好的外部条件。而从美联储角度来看,美联储在报告中仍旧认为当前的货币政策立场是合适的,但市场预期显示,美联储仍然隐含着降息的概率。

后续市场展望:总体来看,对于后续市场的展望,我们认为当前受到新冠疫情的影响,短期来看中国经济正在承受压力,疫情的影响具有溢出效应。从新兴市场经济走势与国债收益率联动角度,短期来看,新冠疫情带来的新兴市场经济压力或有利于国内债市,而对于美联储来说,当前虽然美联储正处于观察期当中,但若疫情带来美国和全球经济下行风险,美联储仍然隐含着降息的概率,而宽松的流动性环境使得新兴市场有降息的空间,考虑到美元流动性与新兴市场股票市场的关系,我们仍坚持先债后股的判断。

债市策略:在新冠疫情的溢出效应下,众多新兴市场国家央行加入降息行列,而诸如印尼、新加坡央行也表露出了一定的降息意向来化解压力。从外部环境来看,离岸美元流动性的改善给新兴市场降息提供了良好的外部条件。从联动角度而言,短期来看新兴市场经济承压或有利于国内债市,而对于美联储来说,当前虽然美联储正处于观察期当中,但若疫情带来美国和全球经济下行风险,美联储仍然隐含着降息的概率,而宽松的流动性环境使得新兴市场有降息的空间,考虑到美元流动性与新兴市场股票市场的关系,我们仍坚持先债后股的判断,预计今年1季度10年国债到期收益率有望调整2016年低点,2020年上半年10年国债收益率目标区间在2.6%~2.8%。

正文

新兴市场降息趋势

1月中旬以来,土耳其、南非、马来西亚、泰国等新兴市场国家纷纷加入降息行列,以对抗本国通胀疲软、经济下行的风险。

1月16日,土耳其央行将基准回购利率下调75bp至11.25%,市场预期下调50bp,降息超出市场预期。土耳其央行表示,当前货币政策立场仍与预期通缩途径相一致,通胀预期继续下跌,预计未来经济将会持续复苏。

同一日,南非央行降息25bp至6.25%,同时将2020年和2021年的经济增速预期分别从1.4%和1.7%下调至1.2%和1.6%;南非工会大会声明,此次降息将有助于减轻消费者负担,帮助小企业扩张,促进经济发展。

1月22日,马来西亚国家银行将隔夜官方利率下调25bp至2.75%,顶限和底限随之调整至3%和2.5%。马来西亚国家银行在声明中指出,全球主要经济体在2019年下半年采取的货币宽松政策,在一定程度上缓解了金融市场的动荡;全球贸易活动正在改善,但基于地缘政治紧张局势和政策不确定性,经济下行风险仍然存在,并可能导致金融市场再次动荡,给全球经济增长前景带来压力;此次调整政策利率是一项先发制人的措施,目的是在价格稳定的情况下确保增长轨迹的改善。

2月5日,泰国央行将基准利率下调25bp至1%,是历史记录最低点。泰国央行表示,政府支出增长慢于预期,GDP增长预计低于预测值,中国疫情、预算案延迟和旱灾影响经济增长。泰国银行助理行长泰坦·马利卡马斯(Titanun Mallikamas)表示,降息将有助于当前的经济形势。降息后,泰国央行行长表示,周三降息后,货币政策依然有空间。

2月5日,巴西央行将基准利率下调25bp至4.25%,是自去年7月以来第五次降息。巴西央行表示,预计巴西经济将逐步复苏,未来将会根据经济活动、风险评估、通胀预期等因素对货币政策进行调整;从当前的景气循环阶段来看,接下来央行会暂停降息循环。

2月6日,菲律宾央行将基准利率下调25bp至3.75%。菲律宾央行行长本杰明·迪奥诺(Benjamin Diokno)表示,中国疫情未来几个月将对菲律宾经济造成负面冲击;考虑观光业及海外汇款面临的潜在影响,预计菲律宾GDP增长将下降0.3个百分点;降息还是越早越好,央行将致力于今年年内调降关键利率50bp;有充足的货币政策空间来支撑经济。

2月7日,俄罗斯央行降息25bp至6.00%,符合市场预期。俄罗斯央行表示,通胀疲软程度快于预期,有刺激预算政策的空间;去年卢布的上涨仍然对通胀有影响;疫情的影响对俄罗斯经济而言并非主要影响因素。下一次会议降息的可能性高,未来降息将取决于数据表现。

降息后,新兴市场国家股债汇市场变动:以泰国为例,2月5日泰国央行降息后,泰国两大交易所指数上行,当日分别收至1534.14点、301.90点,债市收益率大体上行;受到疫情影响,泰铢2020年大幅贬值,降息后有所回升,当日美元兑泰铢参考价收至31.0990。

此外,印度尼西亚和新加坡的货币当局也表示出一定的降息意向。2月4日,印度尼西亚央行副行长表示:印尼央行对降息持开放性态度,将采取措施确保金融系统稳定;央行将新型冠状病毒疫情视为货币政策的“风险因素”。2月5日,新加坡金管局表示出了对新冠病毒疫情的担忧,并表示:尽管政策立场不变,但是仍有足够空间来容纳货币宽松的需要。新加坡下一次政策评估将在4月进行。

新兴市场降息趋势

从新兴市场面临的外部因素来看,由美元指数与新兴市场之间的关系可以看出,美元指数与新兴市场指数负向相关,当前新冠疫情引发的全球避险情绪导致美元走强,新兴市场承受压力。从美元指数与MSCI新兴市场指数之间的关系上我们可以看出,2010年以来的数据显示,美元指数与新兴市场经济走势呈现负相关关系。其背后的原因在于,当市场上的避险情绪较强时,美元作为良好的避险资产更加受到投资者的青睐,而新兴市场资产更具有风险资产性质,此时资本由新兴市场流向美元资产,由此造成美元指数上行,MSCI新兴市场指数下行,两者负向相关。

2019年9月底开始,美元指数表现出下行趋势,与此同时新兴市场表现较好,新兴市场指数上行明显,这反映出市场上的风险偏好逐渐提升,但随着中国新冠疫情的出现与发酵,由新冠疫情引发的全球经济不确定性有所增加,海外资本在流向上更趋向于避险,因此我们可以看到今年1月份美元持续升值,年初至今,美元指数上涨至98.86,上涨幅度为2.5%,与之对应的新兴市场指数下行至60793点,下跌幅度为1.1%。新冠疫情引发的全球避险情绪使得美元走强,新兴市场承受压力。

从主要新兴市场国家2019年中国贸易占比来看,新兴市场对于中国贸易依赖性较高,疫情带来的中国短期经济压力或将传导影响新兴市场经济,新兴市场外部压力增加。为防范新冠疫情的持续蔓延,中国政府采取果断措施延长春节假期,随之带来的便是停工时间的延长,经济活动受到限制也在一定程度上影响了中国的对外贸易。从主要新兴市场国家2019年中国贸易占比来看,我们可以看到在进出口两端,对于泰国、巴西、菲律宾、印度等主要新兴市场国家,中国的贸易占比均较高,这也反映了新兴市场对于中国的贸易依赖性,当前疫情给中国经济带来的短期经济压力或将传导影响新兴市场经济,给新兴市场带来外部压力的增加。

部分新兴市场国家央行采取降息方式应对经济压力,从货币政策选择的外部环境上来看,美元离岸流动性的改善为新兴市场降息提供了良好的外部条件。在新冠疫情的溢出效应面前,诸如泰国、巴西、菲律宾等新兴市场国家已纷纷采取降息措施,从新兴市场国家做出降息选择的外部环境上来看,我们认为美元离岸流动性的提升时新兴市场降息的一个重要考量。从指标角度来看,LIBOR-OIS利差能够反映美元离岸流动性水平,自2019年年末开始,LIBOR-OIS利差持续收窄,已接近2015年以来的历史低点水平,LIBOR-OIS利差的收窄说明当前美元离岸流动性显著提高,而美元离岸流动性的改善也打开了新兴市场的降息空间,为新兴市场降息提供了良好的外部条件。从历史情况来看,主要新兴市场国家货币政策宽松通常发生在LIBOR-OIS较低或收窄过程中。

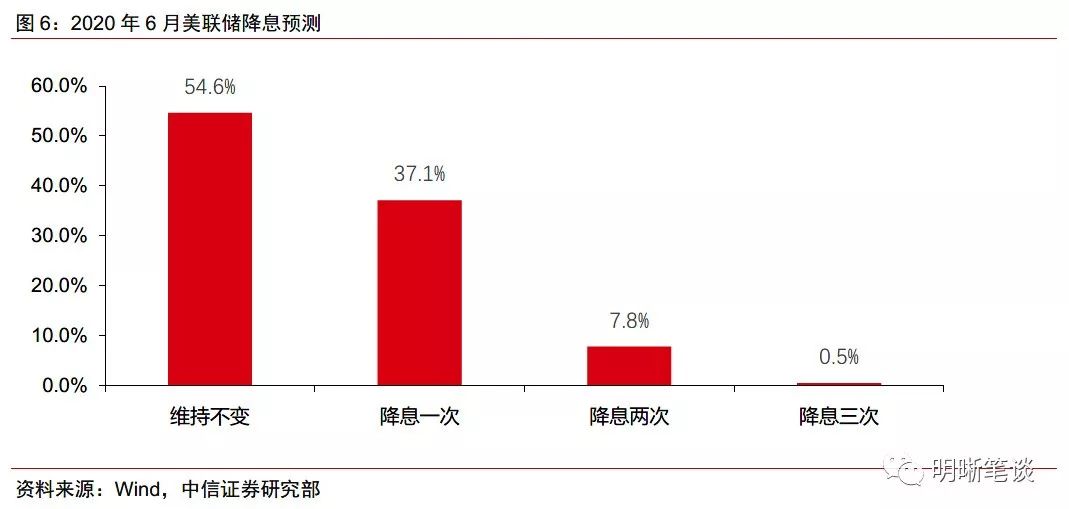

从美联储货币政策的角度来看,美联储在半年度货币政策报告中再度提示了新冠疫情可能带来的经济风险,美联储在报告中仍旧认为当前的货币政策立场是合适的,但从市场预期来看,美联储仍然隐含着降息的概率。2月7日美联储公布了半年度货币政策报告,在货币政策报告里,美联储提及中国新冠疫情可能带来的经济风险,这也是自1月底美联储召开议议息会议以后,其对于新冠疫情的第二次风险提示。

在本次有关新冠疫情的风险提示里,美联储认为新冠疫情对美国和全球经济前景构成了新的风险,中国在面对疫情时导致的经济下滑压力可能会通过紧缩向美国和全球市场蔓延。因此虽然本次报告里,美联储认为当前的货币政策立场是合适的,但是市场对于其风险提示的解读已经有所反映。从市场预期来看,根据FedWatch预测的今年6月以前美联储政策目标利率,当前处于观察期的美联储仍然隐含着降息的概率,市场认为6月以前美联储降息的概率为45.4%。因此我们认为短期来看,在疫情面前美联储货币政策或将保持定力,但若疫情影响扩大导致美国和全球经济下行压力增大,美联储或将采取降息应对。而若美联储采取降息措施,新兴市场国家或将进一步跟随进行降息调整。

后续市场展望

从新兴市场经济走势与国债收益率之间的关系角度,短期来看,新冠疫情带来新兴市场经济压力或有利于国内债市。有关新兴市场经济压力下如何影响国内债市,从MSCI新兴市场指数与10年期国债收益率之间的关系来看,一方面我们认为,从新冠疫情的角度,疫情产生的效应对于新兴市场经济而言是冲击,短期来看,新兴市场经济压力或有利于国内债市。另一方面,美联储对于中国经济的短期下行压力可能带来的美国和全球市场风险蔓延有所担忧,美联储仍然存在降息的概率,而宽松的流动性环境使得新兴市场有降息的空间。

总体来看,对于后续市场的展望,我们认为当前受到新冠疫情的影响,短期来看中国经济正在承受压力,疫情的影响具有溢出效应。从主要新兴市场国家与中国的贸易关系来看,新兴市场国家对中国的贸易依赖度较高,从美元指数与MSCI新兴市场指数所反映的避险情绪来看,新兴市场所受影响或更为明显。当前泰国、巴西、菲律宾等国家央行纷纷加入降息行列,而诸如印尼、新加坡央行也表露出了一定的降息意向来化解压力。

从外部环境来看,离岸美元流动性的改善给新兴市场降息提供了良好的外部条件。从联动角度而言,短期来看,新冠疫情带来新兴市场经济承压或有利于国内债市,而对于美联储来说,当前虽然美联储正处于观察期当中,但若疫情扩大带来美国和全球经济下行风险,美联储仍然隐含着降息的概率,而宽松的流动性环境使得新兴市场有降息的空间。

注:本文有删减修改

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)