客服热线:

客服热线:

【金融315,我们帮你维权】近来,ETC纠纷、信用卡盗刷、银行征信、保险理赔难等问题困扰着金融消费者,投诉多石沉大海、维权更举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。【黑猫投诉】

疫情当前,我国保险业积极采取行动,以捐资、捐险和扩展保险产品责任等方式助力打好抗“疫”狙击战。

在上篇文章《武汉肺炎疫情,哪些保险可以保?》中,我们详细介绍了各类保险产品对新冠肺炎的覆盖范畴。尽管新冠肺炎引发的治疗费用由国家兜底,还会有部分网友提出如下问题:如果有人感染了“新型冠状病毒肺炎”后不幸离世,这时候有什么保险可以赔付?

新浪保险评测室提示,若是感染“新型冠状病毒肺炎”不幸身故的话,可以通过定期寿险或是带有身故保额赔付的重疾险来理赔。

那么定期寿险具备什么样特征,为何可以赔付身故呢?

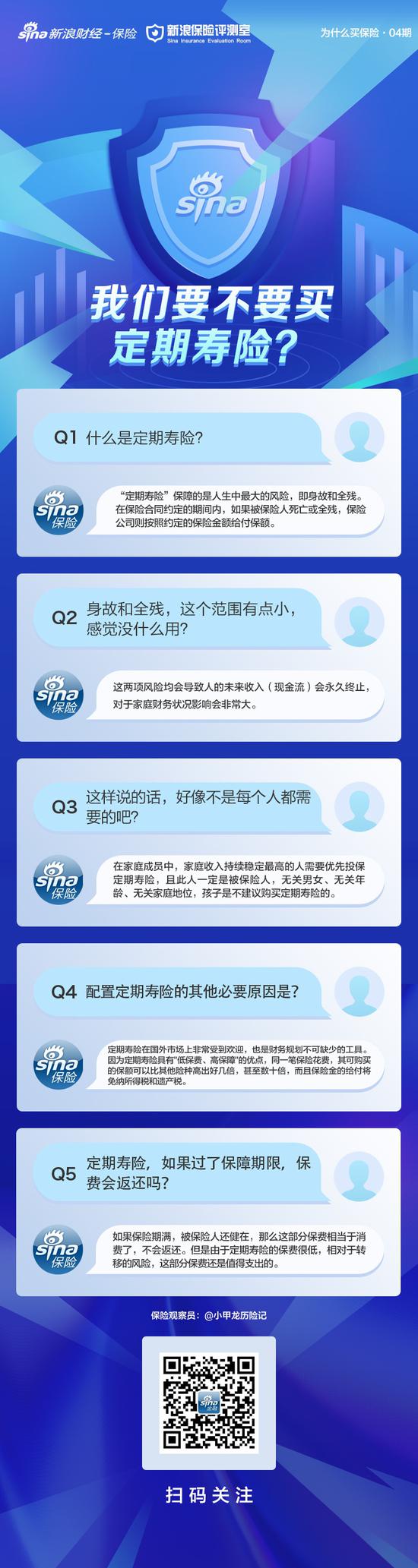

什么是定期寿险?

寿险,即人寿保险,以被保险人的寿命为保险标的,且以被保险人的生存或死亡为给付条件的人身保险。

和所有保险业务一样,被保险人将风险转嫁给保险人,接受保险人的条款并支付保险费。与其他保险不同的是,人寿保险转嫁的是被保险人的生存或者死亡的风险。

投保人在投保时,可以指定受益人,指定受益人需经过被保险人同意,并且在实际操作中,大多数保险公司都只允许指定父母、配偶、子女为受益人。

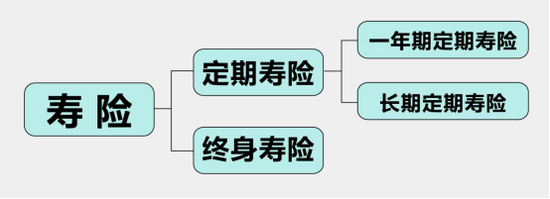

人寿保险分为两大类:保障型、投资型。保障型的普通寿险中,又分为三类:生存保险、死亡保险、两全保险。在死亡保险里,分为定期寿险和终身寿险。

其中,“定期寿险”是指在保险合同约定的期间内,如果被保险人死亡或全残,保险公司则按照约定的保险金额给付保额,此种保险保费便宜,花少钱买保障;而终身寿险更多的功能则是资产传承,保费高昂。

寿险为什么不买终身

而是买定期的?

“普通家庭只考虑购买定期寿险,高净值家庭直接可以考虑购买终身寿险。”

这里要从普通家庭和高净值家庭,两类家庭群体来分析问题。首先要明确划分范围,流动资产至少过千万的称为高净值家庭,其余的都属于普通家庭。

普通家庭没有复杂的企业债务关系、不需要担心遗产税,也不需要通过终身寿险来精准传承,只需要把普通理财做好即可,存下来的钱直接可以给孩子。相对于市场上一般理财产品而言,终身寿险的整体收益率是不高的。

高净值家庭的属性很特殊,高净值家庭的流动资产完全可够孩子成人,而配置终身寿险可以帮助他们解决企业债务隔离问题、税务问题,考虑的重心已经不是收益率的范畴。

所以,定期寿险体现的是“家庭责任”;终身寿险体现的是“财富传承”。

投保“定期寿险”的注意事项有哪些?

1、谁更适合“定期寿险”

家庭的顶梁柱:传统意义上的三口之家,上有老,下有小,不只是爸爸,即便是全职妈妈也是承担家庭很大的责任。

身负房贷群体:每个月按揭还款的压力不小,万一因为不幸离开了,家庭的重要收入中断了,未来的房贷需要有个保障。

新浪保险评测室提示,家中老人和小孩配置定期寿险意义不大,一般情况下他们没有很大的家庭责任。

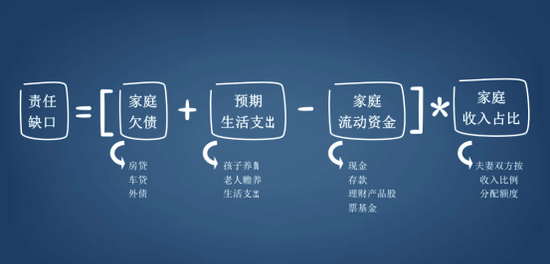

2、怎样确定“定期寿险”的保额

定期寿险是为了减轻活着的人的经济压力,保额的确定有两种方法:

(1)未尽责任——根据对家庭的责任来评估保额(如下图):

(2)收入身价法——未来至少10年的预期收入作为保额:

比如,某集团给一名员工的身故赔偿是90个月的工资,此法就是收入身价法。

新浪保险评测室温馨提示,如果保险期满,被保险人还健在,那么这部分保费就相当于消费了,不会返还。由于定期寿险的保费很低,相对于转移的风险,这部分保费还是值得支出的,当然还是以各自家庭情况为准。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)