客服热线:

客服热线:

1、A 股行情回顾:逆周期政策发力,市场延续反弹,成长占优

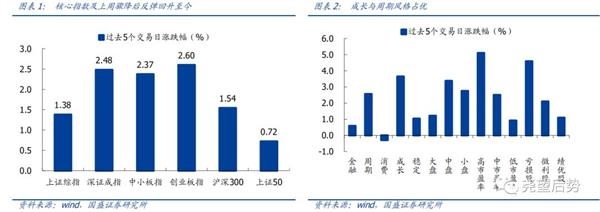

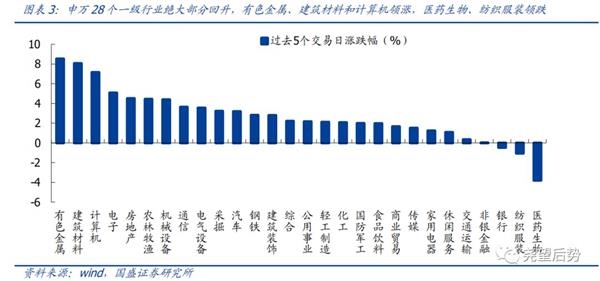

1 月部分经济数据公布,CPI 超预期上涨 5.4%,PPI 同比上涨 0.1%,CPI 涨幅超预期扩大,既存在春节与疫情影响的因素,同时也存在去年对比基数较低的原因。周二,财政部表示近期将提前下达 2020 年新增地方政府债务限额 8480 亿元,叠加去年 11 月的 1万亿,共提前下达 1.8 万亿元。周三,中共中央政治局常委会表示要加大宏观政策调节力度,更好发挥积极的财政政策作用和保持稳健的货币政策灵活适度,逆周期调节政策持续加码。周四,MSCI 官方发布 2020 年 2 月季度调整名单,将首次纳入科创板标的,调整结果于 2 月 28 日收盘生效。中美贸易持续稳定向好,本周 A 股继上周四连阳后再三连阳,截至周四(2 月 13 日)收盘,沪指收于 2906 点,市场核心指数继上周大幅骤降后反弹回升至今,过去 5 个交易日创业板指、深证成指、中小扳指、沪深 300、上证综指和上证 50 分别上涨 2.60%、2.48%、2.37%、1.54%、1.38%和 0.72%。申万 28个一级行业绝大部分回升,有色金属、建筑材料和计算机领涨,医药生物、纺织服装领跌。成交占比方面,周期和成长占比大幅上行,金融和消费占比则相应回落。

2、一周估值变化:估值小幅回升,主力资金基本流出

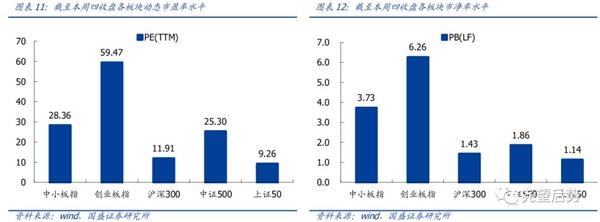

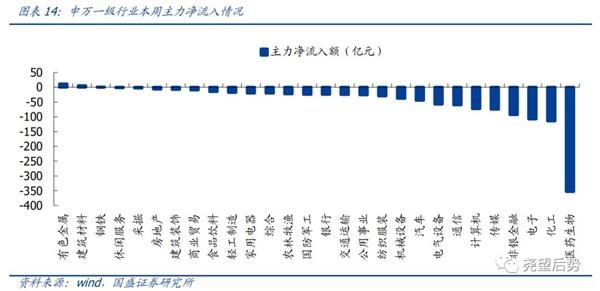

截至本周四(2月13 日)收盘,万得全 A 动态市盈率为 17.23 倍,剔除金融、石油石化后为 28.67 倍,整体估值小幅回升,行业估值水位基本上浮。本周外围环境利好,市场继上周首日大幅下降后七连升,成长股占优。主力资金方面,过去 5 日所有行业基本主力流出,其中有色金属和建筑材料小幅主力流入,医药生物和化工主力流出幅度最大。

3、大类资产:海外整体偏暖,人民币小幅回调

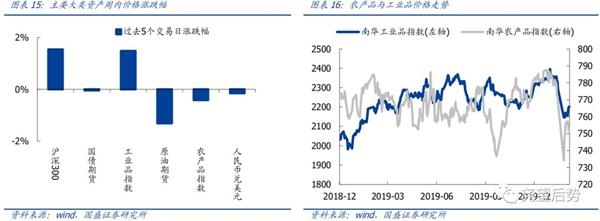

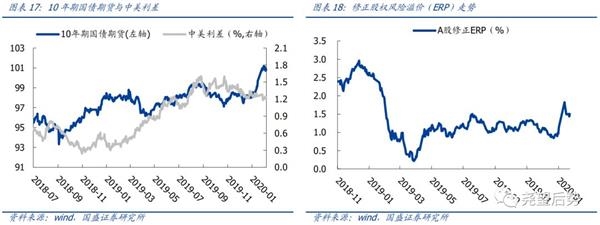

股市方面,本周沪深 300 指数回升 1.54%,标普 500 风险溢价和 VIX 指数上行后回调,海外整体偏暖;万得全 A 口径下的修正风险溢价水平震荡小幅下行,截至周四下行至1.50%。大宗商品方面,截止至周四,国内原油期货下跌 1.31%;工农业产品走势分化,工业品小幅回升 1.48%,农业品小幅下跌 0.42%;截止至周四,过去 5 个交易日 NYMEX原油回升1.33%,收于51.77美元/桶,伦敦黄金现价小幅回升,上涨0.60%,收于1575.95美元/盎司;债市方面,美债收益率曲线持续小幅恶化,1 年期国债和 2 年国债收益率倒挂,十年期国债期货本周内震荡回调 0.04%,中美利差小幅扩大;汇市方面,人民币小幅下行,过去 5 个交易日下跌 0.15%,美元兑离岸人民币收于 6.99。

风险提示

1、海外波动加剧;2、宏观经济和政策超预期变化;3、监管态度转向。

(文章来源:尧望后势)

(责任编辑:DF064) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。