客服热线:

客服热线:

风水轮流转,去年底当核心资产大放异彩之时,市场担心这些龙头白马品种估值太高了,而伴随着去年底以来的创业板指数高歌猛进,讨论的焦点又转移到了科技股创业板公司估值是不是过高上去了,毕竟从绝对数上来看,这些品种的估值水平要比龙头白马公司高不少。盈利、利率、估值,无疑是股价变化分析框架中的最核心变量,一个显然的问题就是估值到底有没有天花板,可不可以一直提高。

本文讨论我在过去几年中对于估值的一些思考。本文主要谈三个问题:一是为什么我认为估值只是交易的结果而不应该是交易的原因;二是讨论估值的波动范围会不会有一个临界值;三是讨论如何看待估值在投资中的作用。

一、估值是交易的结果不是原因(绝大多数情况下)

首先,我的第一个观点是,估值它在绝大多数情况下是一个市场交易的结果,而不是交易的原因。换言之,当股价涨完了或者跌完了以后,你会发现股票估值高了或者低了。但你不能说估值低了就一定会涨、估值高了就一定会跌,大多数情况下,估值低了还能再低、高了还能再高。

实际上,从另一个角度来讲,认为估值低了就会涨、估值高了就会跌,或者说将估值高低这一单一因素拿来作为看多或者看空的理由,本质上都是在质疑市场的有效性。因为估值高低绝对是一个公开的市场信息,如果你认为估值低了股价就会上涨,逻辑上等于你在否定之前市场的交易结果。那问题就来了,凭什么之前的交易结果就应该是错的呢?!始终质疑市场有效性是风险很大的。因此,我个人认为,在绝大多数情况下,是不应该以估值高低这一单一因素,来作为判读涨跌的依据的。

从实际的历史数据来看,也会发现,估值的走势基本跟股价的走势在方向上是一致的,但在幅度上每次也有所不同。从这个角度看,去判断估值的变化方向跟判断股价的变化方向又变成一样的了,估值并没有提供太多股价未来变化的领先信息。

之所以前面强调了是“在绝大多数情况下”估值是交易的结果不是原因,是因为我认为在一些特殊的情况下,估值有可能会成为市场交易的原因。

这些特殊的情况是什么呢?我认为就是当估值已经涉及到,有点类似教科书上说的金融市场不同资产间的“无套利定价原理(non-arbitrage pricing principle)”时,或许估值会成为交易的原因。典型的情况可能就是当某类稳定性较高的权益资产的股息率,要高于信用债利率时,那就会出现投资者仅以股票资产的估值低而进行投资买入。

A股市场中我们能够想到的现实例子可能也只有银行板块这一个行业板块。因为有股息率的保障,有资产间的无套利原则约束,等于给予了这类权益资产的估值设定了一个下限。从A股的历史经验来看,大体上从2012年以后,银行板块的市净率(PB)就一直维持在0.8左右,成为了一个估值的下限。

不过由于权益资产的最大特点在于上市公司的盈利具有成长性,多数行业或者个股的估值和股息率都不可能低到如此程度,所以这种情况其实在市场中是比较少见的。

二、估值有没有一个波动范围临界值

前面我们谈了本文的第一个问题,就是估值是交易的结果,不是交易的原因,估值低了不一定会涨高了不一定会跌。这里我们讨论第二个问题,估值的变化有没有一个范围界限,会不会有临界值。

讨论估值的临界值实际上涉及两个维度,上限和下限。

先说下限,其实在前一部分的分析中应该已经能够看出,类似A股的银行板块在过去好几年中估值都是一直有下限的,大体上在0.8倍pb左右。但是不是所有板块,或者说市场整体,都有估值的下限呢?我个人看法是不见得,如前所述,可能只有满足盈利相对稳定和股息率相比债券利率有性价比这两个条件,才能够触发估值有下限的发生。否则很难说会存在什么样的约束或者机制,来维系这样的估值下限。但能够满足盈利稳定和股息率高这两个条件的,恐怕也只有银行和公用事业板块了,而且银行的盈利稳定性可能也是在中国市场中比较强,放在全球视角下也不一定成立。

A股市场过去几年中板块估值屡创新低的典型情况就是房地产行业,由于国家政策以及市场对中国未来房地产市场的判断等多方面因素,房地产行业的估值下限在过去几年中可以说是被屡屡突破。低到什么程度?从下面两张图中可以看到,房地产行业的市盈率(PE)、市净率(PB)、相对市盈率(相对PE)、相对市净率(相对PB),都是在不断地创新低。

其次是估值上限的问题,也就是估值有没有天花板的问题。从历史经验来看,似乎这个天花板是不存在的。

每一轮牛市的估值高点位置都是可以不一样的,2015年中小创主导的牛市中,2015年6月上证综指的高点在5000点附近,要低于2007年牛市的高点6124点,但全市场股票的市盈率中位数却要显著高于6124时的水平。

而到了2018年1月,这波由龙头白马公司主导的行情中,当上证综指达到3500点高点的时候,单从估值看,似乎就是一个底部徘徊,完全看不到牛市的踪迹(见下图)。

这是总量上的,结构上看就更是如此了。且不说科技股这样的估值波动较大的品种,即使是在消费股这样的价值投资品种中,也会发现估值的天花板是很容易攻破的。过去几年蓝筹白马的行情中,我们会发现很多优质的消费品公司的估值,都是持续上升,进而超过了很多原先的认识。

为什么相比估值下限,估值更难有上限呢?

这个问题可以从估值财务模型说起。财务估值模型有很多种,DDM模型、DCF模型、RIV模型、AEG模型等等,本文在此不打算展开复杂的数学公式,这些模型本质上都是殊途同归的,一个套路,就是对某个分子(现金流、股息)进行贴现求和。

最简单的一种写法,就是类似于戈登模型(Gordon),大体上可以把市盈率写成:PE=1/(r-g),这里r是利率贴现率,g是公司的永续成长性。其他所有模型无论多复杂,都是增加或者减少某个条件假设,顶多也就多乘几个系数,思想上是完全一致的,这种写法相对而言最言简意赅。(复杂的公式写法参见本文封面图片)

PE=1/(r-g),这个公式要能够成立的前提假设是什么?那就是要求g r,也就是永续增长率不能高于贴现率,否则企业的价值是扩散而不是收敛的,贴现过来会是无穷大[1]。g r,这个假设在教科书上通常被认为是正确的,也比较好理解,因为利率r一般取决于经济增速,而g在教科书上也被反复强调是永续增长率而不是短期增长率,所以不会有企业拥有永远比经济增速还高的增速。

但现实中的有些情况出现,就会使得g r的条件可能不成立。一是“负利率”的出现,这个以前教科书中应该是都没有考虑到的,从公式本身讲,负利率必然会使得g r的条件不成立,从而得出估值趋于无穷大的结论。不说抽象的公式,形象意义上负利率也会使得很多问题无解,比如说当前的美股市场,出现了一种情况,就是很多上市公司在“借钱回购股票”,从而一方面使得自身的财务杠杆非常高,另一方面又不断地提高企业的ROE,甚至很多企业已经回购到资产负债率超过100%,ROE为负的境界了。很多投资者会问,那这种回购有没有尽头呢?有没有尽头取决于发债回购的成本是多少,如果利率是负的,理论上那就是没有尽头。

二是我们知道从长期来看,消费品特别是品牌消费品的价格涨幅一般不会低于CPI,这个结论是否严格成立可以再说,但至少很多人会认为是对的。这个结论意味着什么?意味着这些品牌消费品的永续增长率g是可以高于利率r的。这个结论一旦成立,又是对估值模型的致命打击,对于这种永续增长率可能长期高于CPI的公司,从理论上说市值是会可以趋于无穷大的,估值自然不会有天花板。

总而言之,无论是从理论还是经验来看,要找到股票的估值上限比估值下限难度更大,现实中,很难去说估值到了那里,股价就一定会发生变化。

[1]所有估值公式求贴现和,本质上最后都是等比数列求和,要求当时间趋于无穷大时,最后项的数值趋向于0,这样这个数列才能够是收敛的,能求出贴现和的。

三、如何看待估值在投资中的作用:是alpha,不是beta

前文讨论了两个问题,一是我认为估值是交易的结果而不是原因,二是很难说估值有波动的上下限到了临界值股价就会反转。那么,对于投资而言,估值的意义在哪里呢?

我认为估值是是alpha而不是beta,换言之估值会影响后续收益率的幅度,但不会改变原先股价运行的趋势。估值高了可以再高、低了也可以再低,这说明估值不改变股价运行趋势,估值低或者高本身不构成股价运行逆转的充分条件。但如果股价拐点出现,那么低估值的品种有可能涨幅更大,反之亦然,股价向下拐点出现后,此前高估值的品种跌幅也可能更大。

从投资的角度来说,一个特别有意思的问题就是,在给定的估值水平下,去持有一个股票资产,如果该股票资产在未来一年内实现了某种业绩预期,那么这样的资产的期望收益率会是多少?比如说,用30倍PE去买一个30%增速的公司,跟用50倍估值去买一个50%增速的公司,哪个性价比更高?

应当说,这是一个经验性的统计问题,而不是理论问题。

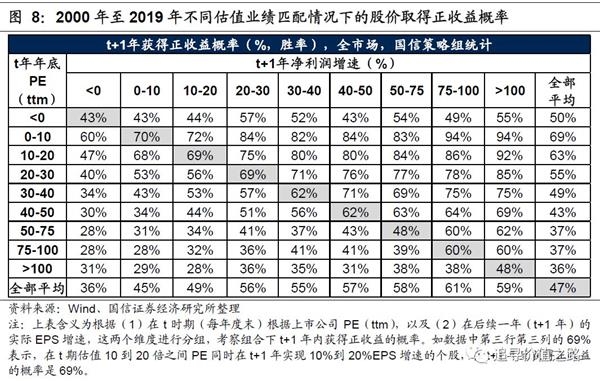

我们做了这样一个工作。我们统计了2000年至2019年全部A股个股在不同估值业绩匹配情况下的股价收益率表现情况,在我们的统计中有超过12万的样本数,可以说是用大数据的方式来对不同估值水平下,股票资产的期望收益率进行了统计归纳。

我们选取在2000年至2019年每个季度末的时点,根据每个上市公司的市盈率(PE,ttm)区间进行分组,暨下图表格中最左边这一列数,如0-10倍PE、10-20倍PE、20-30倍PE等等。然后再根据上市公司在后一年中(时间滚动一年)的EPS增速表现进行分组,暨增速在0%-10%、10%-20%、20-30%等等。我们考察在给定估值水平(PE),以及未来实际实现的业绩增速情况下,个股的收益率表现情况。图8报告的是胜率(暨持有一年获得正收益的概率)、图9报告的是收益率中位数(暨特定组合持有一年个股股价收益率的中位数)。

上述两张表的统计结果,可以作为一个工具来进行参考,来判断给定估值条件下持有该权益资产的期望收益率。

从结果中读者应该会发现一个现象,在两张表格的最后一列,都显示出一个共同的结果,那就是平均而言,低估值组合的平均胜率和收益率要更高。为什么会出现这个结果?估值是公开信息啊,在有效市场假设下,不应该出现通过公开信息构建的组合能够获得超额收益啊。

我个人认为,这背后的逻辑可能在于估值蕴含了一定的期权。如果说估值反映了投资者的对未来的预期,那么这个预期与事后的真实情况不太可能完完全全一样,总会有预期判断错的时候。低估值品种等于蕴含了一个向上的期权,而相反,高估值品种蕴含了一个向下的期权。

但应该也就仅此而已,如果高估值高成长和低估值低成长同时预期正确,低估值组合也不会比高估值组合有太多优势。

四、当前A股市场的估值水平如何

最后,我们简要地谈下当前A股市场的估值水平高低。

截止2月13日,我们统计的全部A股上市公司市盈率(ttm)中位数是32.9倍,这个数字放在A股历史上看算是一个较低的位置(参见图6的走势)。

如果再从结构上看,看一下最近涨幅较大的创业板和科技股的情况,截止2月13日,创业板公司市盈率(ttm)中位数是47.5倍,信息技术板块公司市盈率(ttm)是57.9倍,这两个数字本身都不算低,但放在历史上进行比较,也都处在一个较低的位置(参见图10 和图11)。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来。

(文章来源:追寻价值之路)

(责任编辑:DF064) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。