客服热线:

客服热线:

自2019年12月23日上市以来,沪深两市的300ETF期权和中金所300指数期权已运行一段时间,我们将在本篇报告中对新期权品种市场表现进行梳理,并结合当前市场特征,给出相应的策略建议。

新期权品种上市以来运行平稳

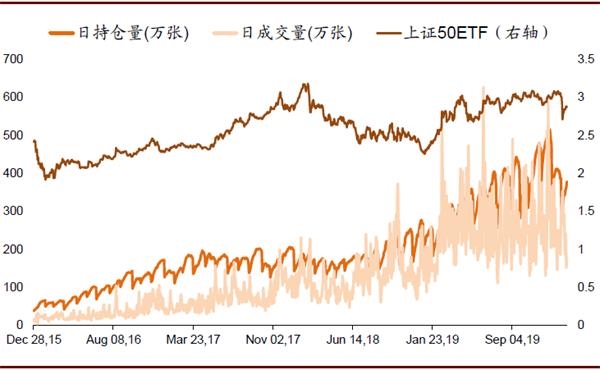

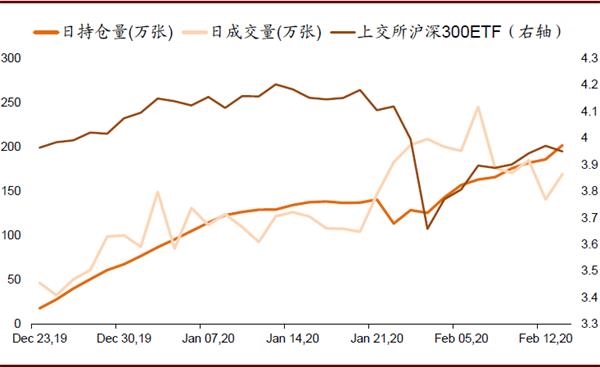

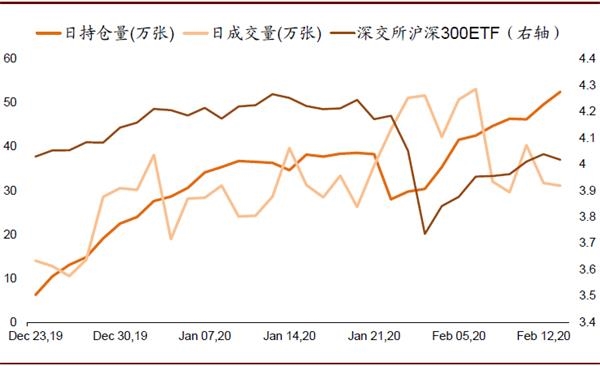

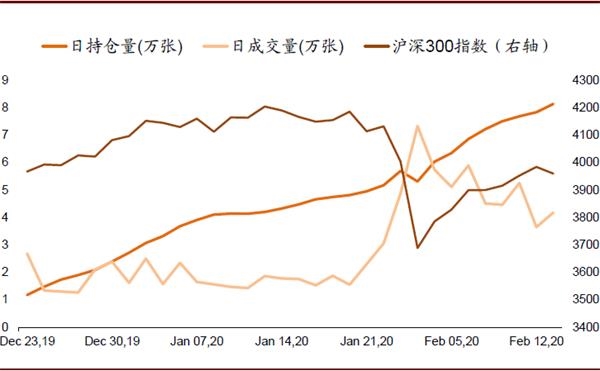

沪深两市300ETF期权和中金所300指数期权上市已超50天。整体来看,新期权品种运行平稳,成交和持仓均稳步上升;截至2020年2月13日,三个新品种持仓量已较上市首日快速增加数倍。由于各产品合约规模、合约数量、现货流动性、投资者数量等的不同,三个新品种成交、持仓存在一定差异;以持仓名义金额为例,上交所300ETF期权较高,中金所300指数期权居中,深交所300ETF期权略低。我们认为:伴随市场交投活跃度、客户参与度等的提升,三者彼此间关系会动态变化。

图表: 上交所上证50ETF期权成交持仓变化

资料来源:万得资讯,中金公司研究部

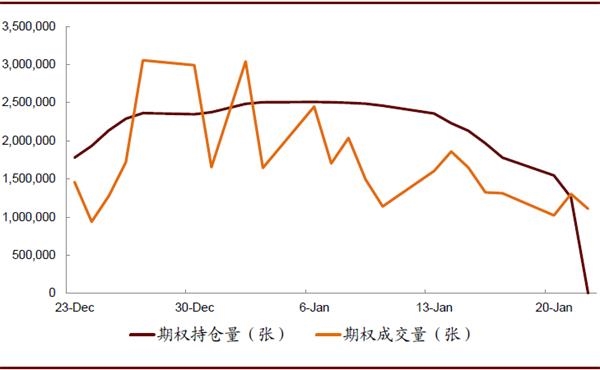

图表: 上交所沪深300ETF期权成交持仓变化

资料来源:万得资讯,中金公司研究部

图表: 深交所沪深300ETF期权成交持仓变化

资料来源:万得资讯,中金公司研究部

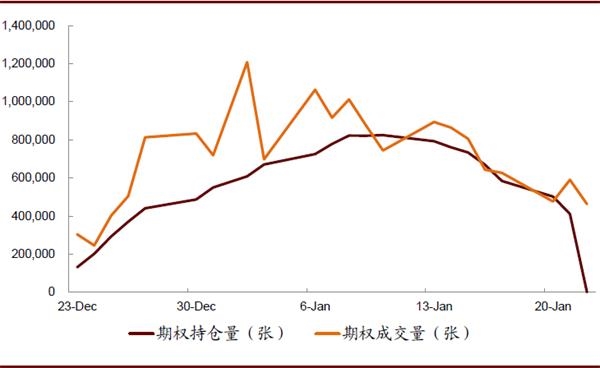

图表: 中金所沪深300指数期权成交持仓变化

资料来源:万得资讯,中金公司研究部

沪深两市的300ETF期权已于2020年1月22日完成了首次合约的交割。临近合约到期日,1月合约的成交和持仓量开始逐步下降,投资者普遍选择在期权到期前,进行“展期”操作,这与成熟市场的运行特征类似。从上交所公布的行权数据来看,300ETF期权的行权比例处于合理水平。

图表: 上交所上证50 ETF期权202001合约成交持仓

资料来源:万得资讯,中金公司研究部

图表: 上交所沪深300 ETF期权202001合约成交持仓

资料来源:万得资讯,中金公司研究部

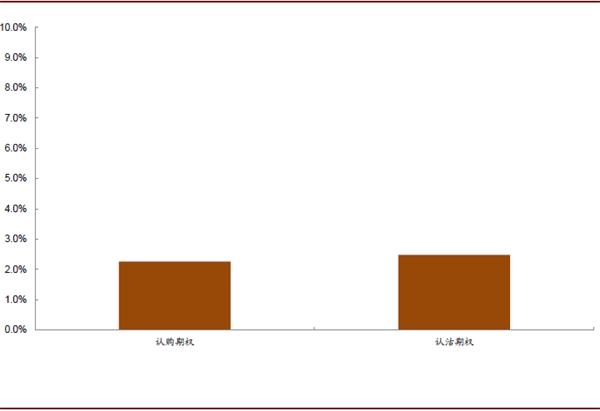

图表: 上交所上证50 ETF期权1月合约行权比例

资料来源:万得资讯,中金公司研究部

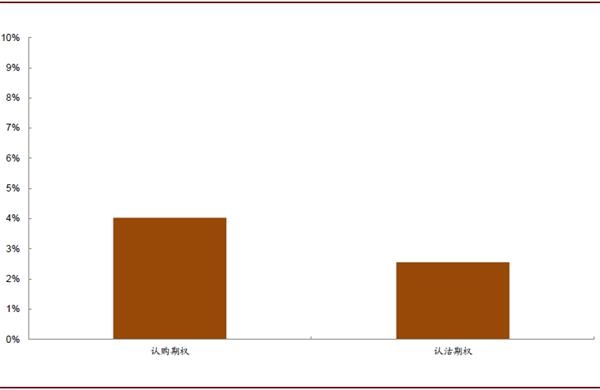

图表: 上交所沪深300 ETF期权1月合约行权比例

资料来源:万得资讯,中金公司研究部

隐含波动率整体处于合理水平

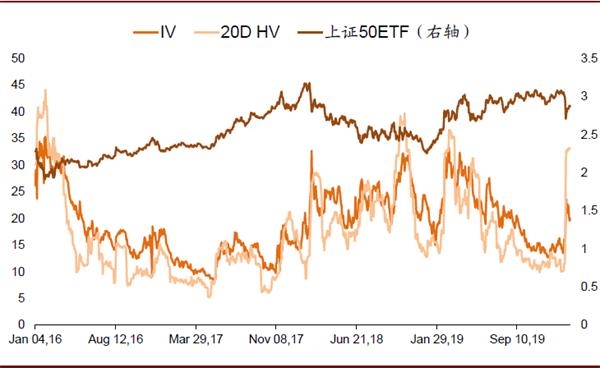

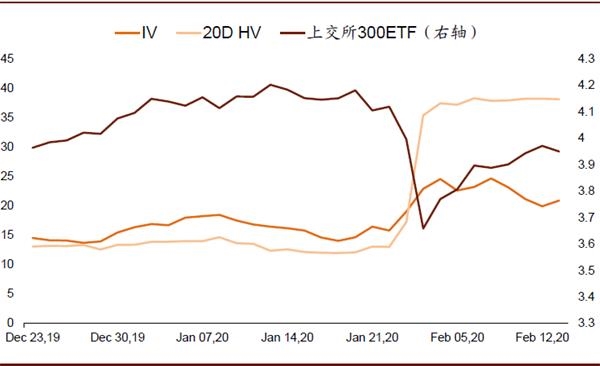

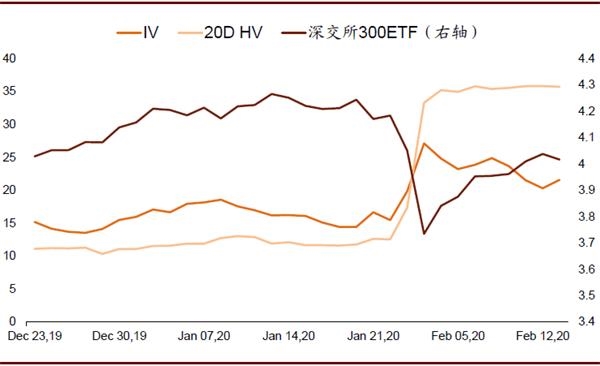

从日度数据来看,各期权品种的隐含波动率定价基本处于合理水平区间,沪深两市300ETF期权的隐含波动率走势接近,中金所300指数期权略高,已经上市满5年的50ETF期权略低,各品种之间的差异没有明显脱离其历史波动率的关系区间,且相互之间的隐含波动率关系已经逐渐平稳。

从现货市场出现波动时期权市场表现来看,隐含波动率定价也较为合理。在春节假期前后,现货市场波动加大,期权市场定价也很快作出反应,各品种的隐含波动率快速冲高。此后,伴随市场情绪企稳,隐含波动率逐渐回落,目前,50ETF期权隐含波动率已回到过去三年的中位数附近。

图表: 上交所上证50ETF估算隐含波动率及20日历史波动率

资料来源:万得资讯,中金公司研究部

图表: 上交所沪深300ETF期权估算隐含波动率及20日历史波动率

资料来源:万得资讯,中金公司研究部

图表: 深交所沪深300ETF期权估算隐含波动率及20日历史波动率

资料来源:万得资讯,中金公司研究部

图表: 中金所沪深300指数期权估算隐含波动率及20日历史波动率

资料来源:万得资讯,中金公司研究部

当前市场环境,我们的策略建议

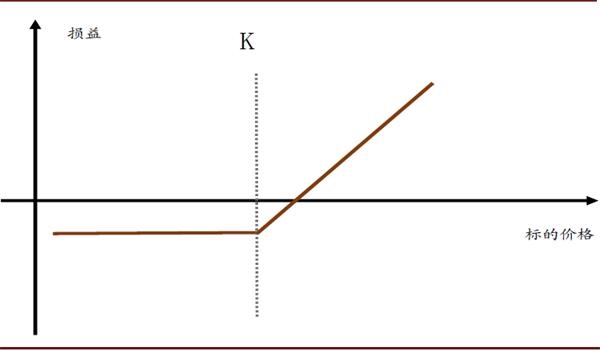

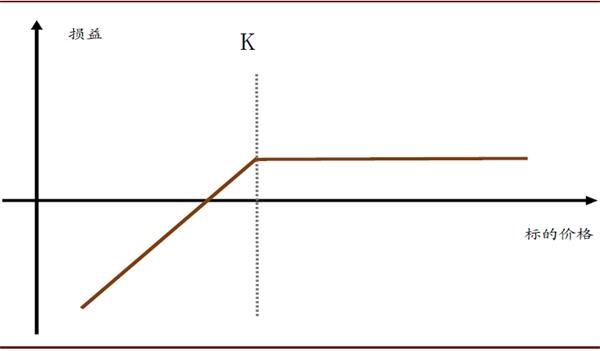

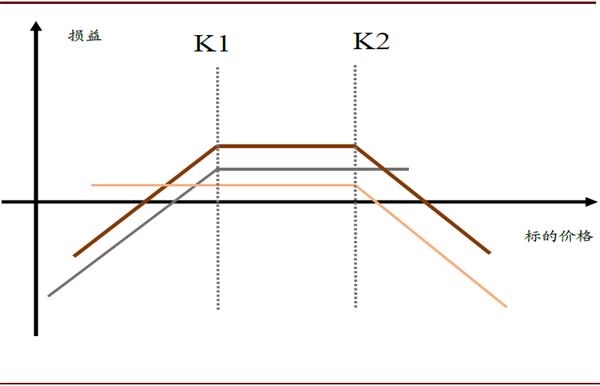

基于上证50、沪深300等指数估值位置、增长预期和宏观流动性水平,我们仍然看好此类指数的中长期走势;但考虑到市场对增长和政策预期短期内仍有分歧,资金仍在从大盘价值向中小盘成长流动等风格特征,我们认为:短期看,上证50、沪深300等指数或将继续在2019年3月以来形成的中枢内宽幅震荡。基于以上市场判断,我们建议长线投资者可在此期间利用现货+买入远期虚值认购期权,或者现金+卖出近期平值认沽期权的策略来进行布局;波动率交易者可通过卖出宽跨式组合期权,或参与雪球式结构来获取指数震荡期间的潜在收益。

图表: 买入认购期权损益结构

资料来源:中金公司研究部

图表: 卖出认沽期权损益结构

资料来源:中金公司研究部

图表: 卖出宽跨式组合期权损益结构

资料来源:中金公司研究部

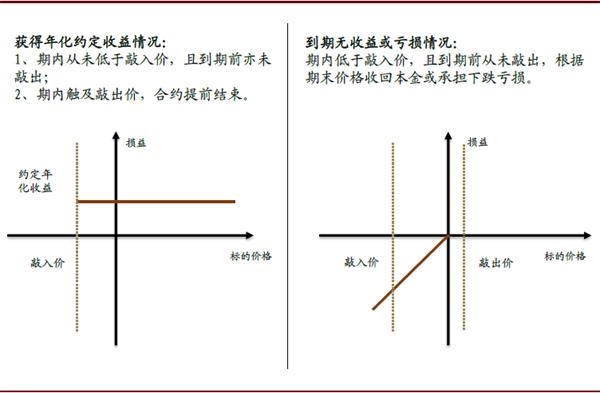

图表: 雪球式结构产品损益

资料来源:中金公司研究部

(文章来源:中金策略)

(责任编辑:DF064) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。