客服热线:

客服热线:

主要观点:

受新型冠状病毒肺炎疫情爆发,春节期间伦铜跌超8%,国内市场沪铜以跌停价开盘。2月来看,恐慌情绪得以释放后,铜价继续大幅下行概率较小,但疫情会拖累1季度经济运行,铜价反弹也面临很大的阻力。供需层面来看,各地市纷纷推迟复工时间,绝大多数冶炼厂春节至今维持正常生产,铜材加工厂开工时间多延至2月10日,疫情对需求的冲击要大于供应。后半月随着需求的恢复,下游企业将逐渐开始采购,给予铜价一定的支撑。当前库存水平适中,1季度进入累库阶段,难现短缺。

操作建议:

整体来看,2月铜价或偏弱震荡为主,由于春节后首日沪铜已调整较大幅度,后期虽然弱势但下行空间比较有限,因此不宜追空,可在远月合约上轻仓试多,止损在500元/吨左右。

春节期间,随着新型冠状病毒的蔓延及向海外扩散,外盘有色金属均有较大跌幅,尤其是与宏观紧密相关的铜价(LME铜)跌超8%,触及五个月最低。短期来看,疫情的扩散仍将令铜价承压,一季度国内经济走弱概率大增,铜下游消费受抑,且企业复工延迟对需求的影响大于供应,2019年底前稍有恢复的多头信心又将面临新的挑战,短期铜价或弱势运行。

一、疫情引发恐慌情绪,拖累宏观经济运行

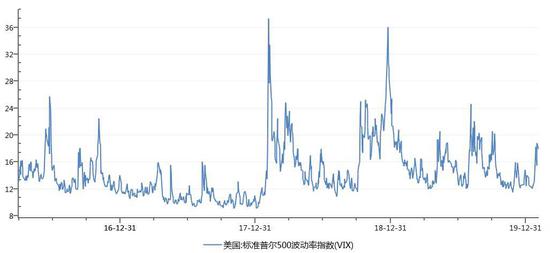

此次疫情爆发,引发恐慌情绪,令风险资产承压。国内各地市纷纷出台推迟复工计划,意大利宣布进入国际紧急状态,美国政府也宣布进入公共卫生紧急状态,世卫组织将新型冠状病毒疫情列入国际关注突发公共卫生事件。确诊病例不断攀升,由此引发的恐慌情绪还在累积,春节期间恐慌指数VIX明显抬升,除避险资产收涨外,其余风险资产均有不同程度的下跌,国内期市开盘沪铜大幅低开几无悬念。另一方面,疫情也将拖累宏观经济运行。疫情蔓延后,对餐饮、旅游、电影等第三产业的冲击最大,同时国内经济活动(除医疗保障、生活必须的经济活动外)基本停滞,制造业也会受到明显打击,铜的下游消费主要体现在电缆、空调、汽车等方面,生产活动的暂停推后造成需求不济。当前我国经济仍处于下行周期内,叠加疫情造成的冲击,一季度经济表现不容乐观。

图1:恐慌指数VIX

资料来源:WIND,长安期货

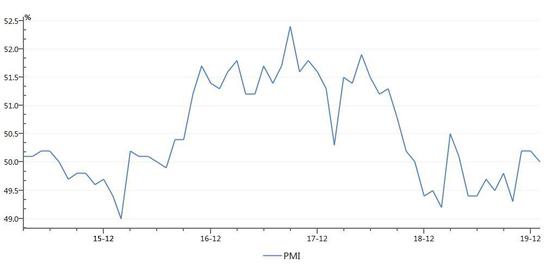

图2:中国制造业PMI

资料来源:WIND,长安期货

二、对需求的冲击大于供应,库存水平适中

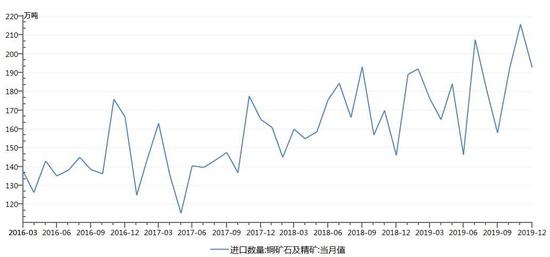

据SMM调研,铜冶炼工厂生产受到的影响较小,绝大多数冶炼厂春节至今维持正常生产,部分春节停工的企业仍按照原计划复工,不过物流运输受到管控,冶炼厂原料供应难以保证。铜材加工厂开工时间多延至2月10日,大部分生产受影响天数在10天左右,铜市需求恢复需要时间。2019年铜矿石进口量维持在高位,12月进口量为192.8万吨,冶炼厂的原料储备相对充裕,不过由于物流运输受到限制,短期可能存在资源分配不均,但中期难现短缺。市场情绪来看,截止1月28日当周COMEX1号铜非商业多头持仓大减26514张,而空头持仓仅减少6335张,重回净空状态,表明资金对后市铜价不甚乐观。

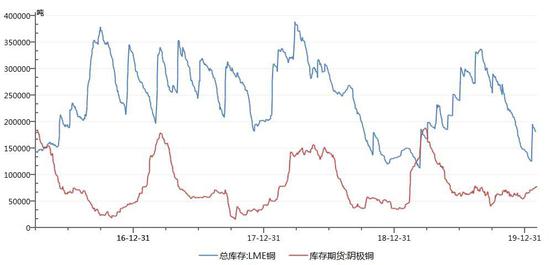

LME铜库存在1月20日和21日快速抬升,截止31日库存为18.07万吨,并不算太低。节前国内库存维持平稳,上期所总库存在13.5万吨左右,仓单库存也在7万吨以上,根据历史数据知一季度往往是库存累积的阶段,整体现货库存偏宽松。

图3:铜矿石及精矿进口量

资料来源:WIND,长安期货

图4:库存变动

资料来源:WIND,长安期货

三、外围宏观环境偏中性,1月制造业PMI回落

美国2019年四季度GDP年化季率为2.1%,持平于预期和前值,但核心PCE物价指数不及预期,美联储1月会议上维持利率不变,预计将继续提供回购支持至4月份。欧元区2019年四季度GDP同比增1%,略低于预期。1月31日英国正式脱欧,进入过渡期,双方将对全面贸易协议展开谈判。总体上,外围宏观环境偏中性,不过仍需留意小范围地缘政治风险,阿富汗塔利班击落隶属于美国情报局的飞机。

中国1月制造业PMI为50%,环比回落0.2个百分点,新订单指数回升0.2个百分点,表明市场需求有增长,不过原材料库存指数仍在下降,企业信心不足。考虑到此次疫情影响,一季度经济数据或表现不佳,制造业企业面临较大压力。2月1日中国人民银行、财政部等五部门联合印发《关于进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知》,实施逆周期调节、提供充足流动性,2月3日人民银行开展1.2万亿元公开市场逆回购操作,虽然此次疫情影响较大,但在政策指导下不宜过分恐慌。

四、行情展望

受新型冠状病毒肺炎疫情爆发,春节期间伦铜跌超8%,国内市场沪铜以跌停价开盘。2月来看,恐慌情绪得以释放后,铜价继续大幅下行概率较小,但疫情会拖累1季度经济运行,铜价反弹也面临很大的阻力。供需层面来看,各地市纷纷推迟复工时间,绝大多数冶炼厂春节至今维持正常生产,铜材加工厂开工时间多延至2月10日,疫情对需求的冲击要大于供应。后半月随着需求的恢复,下游企业将逐渐开始采购,给予铜价一定的支撑。当前库存水平适中,1季度进入累库阶段,难现短缺。

整体来看,2月铜价或偏弱震荡为主,由于春节后首日沪铜已调整较大幅度,后期虽然弱势但下行空间比较有限,因此不宜追空,可在远月合约上轻仓试多,止损在500元/吨左右。

长安期货 屈亚娟

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)